纵观整个互联网,电子商务可谓是轮动最快的细分行业。正所谓“一代新人换旧人”、“长江后浪推前浪”,近年来风生水起的拼多多、蘑菇街、如涵、网易严选等等,硬是将当当、聚美等老牌电商平台挤出了市场,如今,甚至连腾讯和京东联合投资的唯品会也暴露出颓势。

日前有报道指出,唯品会(北京)电子商务有限公司(即唯品会的北京分公司)当前经营状态已显示为注销。唯品会官方的说法是,北京分公司只是技术部门组织架构调整,并未解散。针对这种说法我们无需“抬杠”,但可以肯定的是,近年来在电商竞争白热化的背景下,唯品会确实有被冷落的迹象。

一,电子商务:永远的创业热点

唯品会的崛起和今天的电商新秀没什么两样,都是在某个时间段上Get到了市场的G点。但这个G点是在不断变化的,比如十年前,以C2C和B2C为代表的传统电商占据了绝对地位,而现在,社交电商全面爆发,这一领域单单在2018年就出现有赞、拼多多以及蘑菇街三家上市公司,虽然不至于危及传统电商的根基,但潜在的挑战是存在的,否则阿里也不会入股微博和如涵。

从某种意义上讲,用户对电商服务的需求是永续的,不会出现断片的情况。但如何让服务模式更讨巧?这是一个关键问题。尤其现在电商平台价格都比较透明了,服务水平也相当接近。在这种情况下,如何满足日趋复杂的消费需求,如何引导不断变化的消费习惯,成为电商平台的重要议题。

说得通俗一点,用户的电商消费行为随时在改变,不与时俱进就会被淘汰。继社交电商之后,未来是否还会出现其他更创新的电商模式,无法预测,但只要前面的条件成立,电商永远都是创业热点。

二,增量市场有限,电商行业“僧多粥少”

不过,现在的局面和十年前有一点大不相同------随着移动互联网的普及,移动电商对电商增量市场的挖掘已经面临天花板,在这种情况下,随着电商玩家的增多,整个行业必然就会呈现“僧多粥少”的局面。

这一点其实我们从阿里、京东等电商巨头渠道下沉可看出来,随着线上用户和流量的枯竭,它们不约而同的把目光聚焦到了线下,试图通过挖掘新零售市场,将电商业务从线上拓展到线下,创造出更多的电商消费。然而,这一战略需要依赖强大的资金推动,以及线下基础设施的完善,对基础比较薄弱的电商新秀而言,可望而不可即。

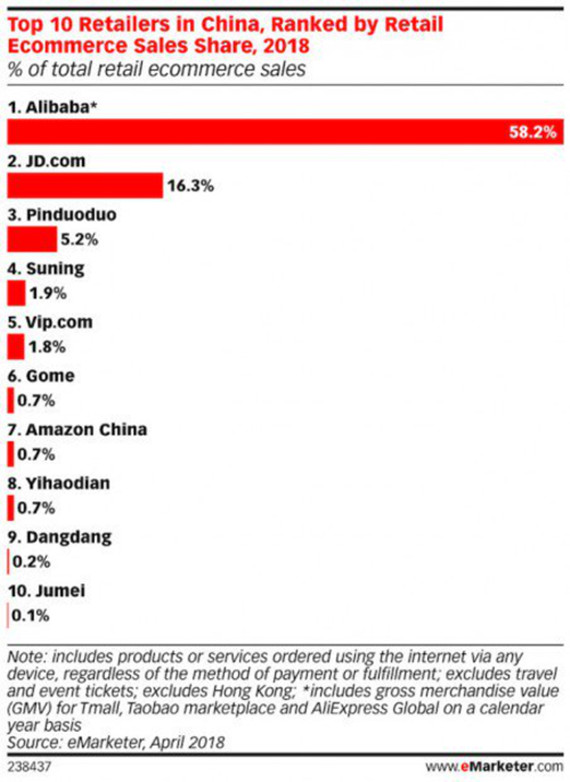

一言以蔽之,在僧多粥少的情况下,新晋电商企业一定是从老牌电商企业口中抢饭吃。当然,像阿里这种巨型企业所受的影响忽略不计,但是唯品会这种排名居中且优势不突出的,就比较难说了------如下图所示,据研究公司eMarketer发布的调查数据显示,目前国内前三大电商平台分别为阿里巴巴、京东、拼多多,市场份额分别为58.2%、16.3%、5.2%,唯品会仅录得1.8%的市场份额。喜剧的是,拼多多所坐上的正是原本属于唯品会的位置。

三,唯品会的焦虑症:特卖生意不行了?

和阿里、京东不同的是,唯品会创新的走出了一条“特卖”的电商之路。所谓特卖,简单来说,就是将各种品牌的库存尾货放在唯品会上,以低价的方式“去库存”。这种营销模式不仅在唯品会上可以看到,环顾一些大商场,低价特卖也屡见不鲜。

特卖之所以存在市场,主要原因是供求关系不够透明,厂商无法精准把握市场需求,从而致使产量过大,造成库存。尤其对服饰类商品而言,材料、设计、做工更新较快,且消费者普遍存在“喜新厌旧”的心理,对过往款式不太感冒。因此,如果品牌厂商库存过高,应尽快以低价促销的方式进行消化,回笼成本。

唯品会就是在这种背景下诞生的,由于对机遇把握得比较好,唯品会也顺利成为了电商特卖这个细分领域的龙头,并且GMV一度达到第三名,仅次于阿里和京东。

稍微仔细分析一下,这种特卖模式存在一些先天性的缺陷:

第一,特卖大多局限于服饰、美妆等商品,因为这类商品存在比较明显的周期特性,而且,其利润率相对较高,有较大的折扣空间,自然更容易吸引消费者。3C品类不容易过时、成本较高等特性决定了它们对特卖的依赖比较小。换言之,以特卖为核心的唯品会很难做到全品类均衡发展。

第二,绝大部分电商平台做的是当季正价商品,唯品会做的是过季折扣商品。两者之间存在“货源冲突”,即如果当季正价商品销售形势良好,则库存量相对较小。这些年以阿里为首的电商巨头迅猛发展,消化了大量的当季正价商品,这意味着唯品会的货源问题可能会越发突出,况且其他电商平台也在搞特卖,会分食唯品会的市场。

第三,特卖这种模式,吸引用户的无非就是超高的性价比,正如那句广告词“傲娇的产品,呆萌的价格”。但从网友反映的情况来看,唯品会所售卖的商品品质并不完全如其宣称的那么美好。这就造成一个矛盾,如果特卖没有价格优势,消费者就不会再来;但如果商品品控不佳,同样会影响消费体验和品牌形象,甚至造成不可挽回的恶果。在这个问题上,聚美优品示范得很清楚了。

第四,在市场竞争日趋激烈的情况下,品牌厂商渴望妥善解决库存问题,毕竟库存会拉高运营成本,降低经济效益。从行业发展趋势来看,随着大数据、双线融合等技术方案成熟,产销两端的数据将趋于同步,这意味着商家的库存风险将越来越低。同时,阿里、京东等巨头已经着手反向运营,以销定产,未来库存市场有望被压缩到极小的规模。

在上述几点的集中作用下,我认为,唯品会所从事的特卖模式存在较高的不确定性。实际上,这种不确定性已经在唯品会最新一期财报体现了出来,增速的不断下跌让业界开始担心唯品会的未来。

四,行业竞争白热化,唯品会能否重新步入快车道?

如果说,上面只是唯品会模式的问题,那么在外部环境方面,行业竞争日趋白热化,无疑成为唯品会重新步入快车道最大的绊脚石。

首先我们说说物流。众所周知,物流对电商体验的影响还是很大的,京东之所以能坐上第二把交易,物流功不可没。唯品会也效仿京东,通过自建物流为用户配送订单。数据显示,截至2018年底,唯品会的仓储空间已经达到300万平方米,其中有190万平方米为公司所有。而且,唯品会还成立了全资的快递公司------品骏快递,致力于将物流服务对外开放。

由于物流是为订单服务的,唯品会的市场份额就成了关键------由于排名不靠前,在物流这块它很难把规模做得像京东物流或者四通一达那么强大,毕竟这需要实打实的资金投入,如果物流业务的硬件规模起来了,但订单量起不来,它就会造成较大的财务压力。

再一个,京东为什么自建物流,因为它是以3C起家的,3C产品中有一部分是大件产品,大件产品对物流要求更高,这就是京东自建物流的一个重要原因。而唯品会主要是小件产品,自建物流的意义没那么大,但带来的运营成本不容忽视,对此有兴趣的可以搜索一下品骏快递的口碑,这可以部分反映唯品会在物流这块的成本压力。

其次我们说说流量。相比物流,唯品会在流量获取方面过于保守是导致其“不进则退”的另一个原因。唯品会的流量主要来自三个部分,第一是通过多年经营所积累的流量资源;第二是来自微信、京东等第三方平台的导流;第三是通过营销获得流量,如赞助娱乐节目等等。

对比目前炙手可热的社交电商模式,唯品会上述三种流量渠道都存在转化不够直接的问题。社交电商的口号是“人人皆可带货,人人都是电商”,按照这个逻辑,社交电商的流量渠道不仅更扁平化,而且方便快捷,转化率更高。

社交电商的快速发展和微信、微博、短视频等社交媒介脱离不了关系,这些产品不仅降低了社交的门槛,而且丰富了社交的内涵,将弱互动变成了强互动,从而有效激活消费需求。在这个层面上衍生的社交电商服务可谓是千变万化,也大幅挤压了唯品会的生存空间。

当然,就唯品会现在的情况,短时间内,它不会成为第二个当当或聚美,毕竟它的营收规模仍维持在比较高的水平,只是增速在放缓,瘦死的骆驼比马大。但长期来看,外部竞争的复杂化是一个危险信号,唯品会不得不提高警惕。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!