据弹个车了解,2018年我国汽车新零售的市场规模已经达到2255亿元。其实,以租代购的汽车消费方式,在国外并不新鲜。早在上世纪八十年代,汽车新零售就开始在美国普及开来。数据显示,2017年美国汽车融资租赁渗透率达到了46%,全球渗透率则为15%。

随着全球汽车销售市场的持续低迷,作为全球汽车第一大市场,中国新车销售也迎来了有史以来最差的光景。中国汽车工业协会统计数据显示,2018年我国汽车产销量环比、同比均呈现负增长。

广东省融资租赁协会副会长于洪峰认为,如果只看综合数字,国内汽车销售市场下滑是不争的事实,但具体到不同的人群和区域,又会看到不同的景象。他认为一二线城市的汽车保有量已经趋于饱和,但三四五线城市和农村市场的千人汽车拥有量还很低,而且市场正在高速增长,一降一升也折射出目前我国汽车销售市场发展不均衡的现状。

国内以租代购业务呈现星火之势

4S店是用户熟知的传统汽车销售模式,而目前绝大部分汽车销售的4S店都集中于一二线城市,虽然这些年4S店也在试图下沉到更深的线下渠道,但是投入成本和规模上的劣势让4S店渠道下沉的做法难以推进。汽车销售业内人士认为,县一级城市以及乡、镇等地,人口数量少而区域分散,且总体消费能力偏低,因此传统的4s店模式必然行不通,由于缺乏便捷的购买渠道,低线城市用户的购车需求受到抑制,市场需要一种与之适应的销售模式。

弹个车发现,除了销售渠道不畅之外,资金也是很多用户在购车过程中的另一个障碍,虽然目前国内的银行消费信贷已经日渐成熟,但首付高、审批严、放款慢的情况依然没有改变,这也将很多首付资金不足,信用证明不够的用户挡在车门外。

除了汽车消费信贷之外,汽车融资租赁也是在我国新兴的一种汽车金融类型。汽车融资租赁和汽车消费信贷一样,都是用分期付款的方式让用户最终取得汽车的所有权,缓解用户一次性支付购车款的压力。不同的是,汽车融资租赁提供的分期付款方式更为灵活,首付比例更低。汽车信贷的首付比例一般在20%-50%之间,以弹个车为代表的汽车融资租赁的首付比例一般在10%左右,有些平台甚至首付比例为0。

汽车融资租赁作为汽车金融的重要形式,其进入门槛低于汽车消费信贷,主要扎根于三四五线城市和农村市场,在一定程度上使汽车金融覆盖到了征信不足的长尾人群,对于践行普惠金融具有重要意义。此外,汽车融资租赁作为一种整车销售的商业模式,相比于汽车信贷更容易获得经营资格,这使得更多新兴企业有机会参与到汽车流通之中,拓展了汽车销售渠道,对于完善我国汽车流通体系具有重要作用。

汽车融资租赁在欧美等发达国家早已盛行

汽车融资租赁方式并非国内互联网企业的创新产品,这种汽车金融方式在欧美已经诞生了几十年,在欧美的汽车消费市场,汽车金融的市场渗透率已经超过80%。

欧美的汽车金融产业最早源于汽车制造企业,为了增加汽车销量加快汽车的销售速度,很多汽车制造企业成立了自己的汽车金融分公司,为想要购买汽车的用户提供贷款,随着业务的不断发展,很多汽车金融公司甚至独立出来。这种公司规模大小不一,股东来源较广泛。目前,在美国绝大部分汽车金融服务公司都是以这种方式存在的,这种公司在提供金融服务的汽车品种品牌上没有完全固定,相对比较灵活。

随着信息技术和网络技术的发展,以及金融业的网络化程度的进一步提高,汽车金融服务已进入一个新的发展阶段,其业务操作和风险评估系统已充分采用现代信息技术,利用国际互联网开展业务,包括网上看车、订购、支付、信息收集与反馈,以及完成售后服务。这种新趋势预示着汽车金融服务开始进入一个虚拟经济时代。

除了欧美市场之外,日本汽车金融行业也发展迅速。日本汽车信贷业务注重金融政策的市场灵活性,以及金融产品设计的市场适应性,即强调从客户的需求出发,结合个人信用水平的不同,提供多种金融产品以满足消费信贷的多样性需求,其在首付款比例、贷款利率、贷款期限、担保条件等个性化服务上都各具特色,有效促进了日本汽车信贷渗透率的提升。

互联网企业成为以租代购领域中坚力量

国内的以租代购业务虽然发展时间不长,但是借助互联网的力量迅速发展壮大,其中以弹个车为代表的一批互联网企业在汽车融资租赁行业内扮演着重要的角色。国内互联网企业的创新能力毋庸置疑,但相比传统企业他们更大的优势在于学习能力,他们往往能够切入一个领域之后,迅速看到这个行业的痛点所在,然后通过技术和资本的力量进行改造。

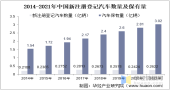

从我国汽车金融渗透率来看,2017年约为40%,仅相当于美国市场汽车金融渗透率的一半,远未达到成熟市场的渗透率水平。在我国居民贷款消费水平日益增长的背景下,可以判断未来我国消费者对于汽车金融产品的需求将进一步加大,我国汽车金融行业的发展空间仍然较大,而其中最大的机会就在三四五线市场和农村。弹个车数据统计,目前弹个车用户以20-40岁,来自三四五线城市的年轻用户为主。

但我们也要看到,我国汽车融资租赁行业尚处于起步探索阶段。行业所面临的限制性因素较多,如法律问题、征信问题、 消费者教育问题等,这些都需要行业管理机构和行业从业者共同完善。特别是征信问题,由于我国征信系统覆盖人群范围有限,相比欧美等发达国家,公民征信系统还不完善,汽车融资租赁公司需要自主投入资源进行风控建设,变相提高了其运营成本,但我们相信随着国家征信体系建设的逐步完善,特别是各种互联网技术的不断更新迭代,相关企业在风控方面将获得更多的方法,随着风控成本的降低,用户选择汽车融资租赁的综合费用也会随之下降,以租代购的汽车购买方式将会成为越来越多人的首选。

随着汽车融资租赁市场的进一步扩大,低线城市和农村市场购车需求的进一步放大,行业的话语权也将扩大。“县乡镇区域虽然地处偏远,但是不代表居民的信用水平低,因此就金融资产的角度而言,这是一个优质的、高信用水平的资产。”于洪峰认为汽车融资租赁在低线城市大有可为。目前,以弹个车为代表的一批互联网企业正在利用这种新型的汽车金融方式,下沉到三四五线城市和农村市场,帮助低线城市用户完成购车梦想,像弹个车已经在全国落地了5500家社区店,覆盖全国7成区县。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!