我国互联网医疗发展至今走过了十五年的时间。通过对我国互联网医疗发展路径的梳理,我们发现,受政策、医疗体制等的影响,我国互联网医疗发展相对缓慢。

而随着新冠肺炎疫情爆发,我国互联网医疗迎来发展契机,多家医院上限互联网医院咨询诊疗服务,互联网医疗对接医保支付政策也在杭州、上海率先开启试点。

中泰证券分析师认为,新冠肺炎的爆发有望促使互联网医疗行业突破瓶颈,在2020年迎来发展元年。

医保纳入线上医疗服务之后,线下的医疗机构将吸引周边用户在自身平台获取处方和购药,从而逐步挤压周边药店和医药电商,这将逐步改变药品零售格局。

互联网医疗行业政策体系完备,青云直上正当时

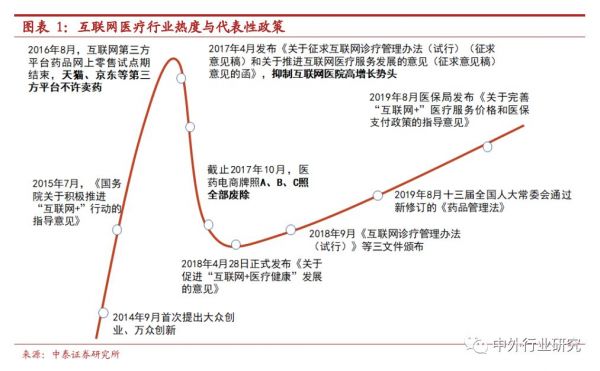

回首过往:互联网医疗行业曲折前行

萌芽(2000 年-2010 年):早在2000 年,39 健康网、丁香园等企业的创立开启我国互联网医疗行业发展之路。

兴起(2010 年-2014 年):2010 年左右,智能手机开始普及,在移动互联网技术的驱动下,互联网医疗行业发展进一步加速,一些现象级的企业开始创立,比如成立于2011 年的春雨医生。

狂热(2014 年-2015 年):2014 年随着“双创”概念 的提出,互联网医疗行业在资本的支持下,开始迅猛发展。

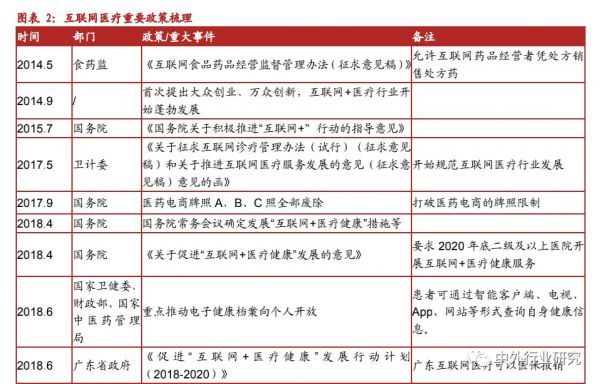

2015 年开始,国务院、卫健委等部门开始陆续发布互联网医疗的大政方针,比如2015 年国务院发布《关于积极推进“互联网+”行动的指导意见》,互联网医疗行业的热度空前。

遇冷(2016 年-2017 年):2016 年开始,政策有所转向。2016 年8月,互联网第三方平台药品网上零售试点期结束后不再展期;

2017 年4月发布《关于征求互联网诊疗管理办法(试行)(征求意见稿)和关于推进互联网医疗服务发展的意见(征求意见稿)意见的函》,纯互联网平台类互联网医疗企业发展受阻,抑制互联网医院高增长势头。

转折(2018 年-2019 年):2018 年国务院发布《关于促进“互联网+医疗健康”发展的意见》,互联网医疗再次得到市场重视。

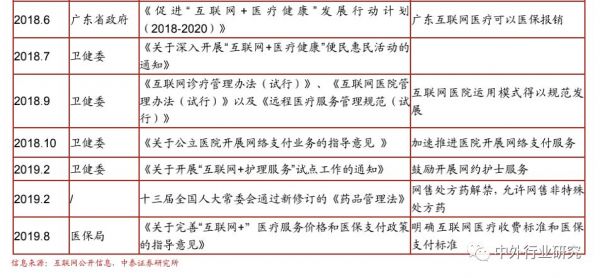

随后各地推出细则,进一步驱动互联网医疗领域落地,比如广东省发布《促进“互联网+医疗健康”发展行动计划(2018-2020)》。

总结现在:政策体系完备,构建互联网医疗发展基石

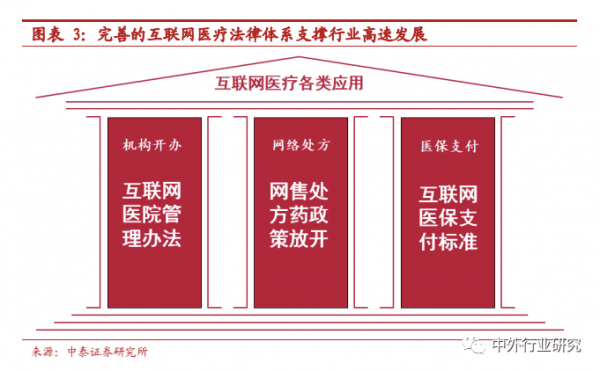

互联网医疗短期内实现蓬勃发展,但缺乏相配套的法律法规。从2018 年下半年以来,相关配套政策逐一完善,互联网医疗行业发展得到完善的法律体系支持和保障。

完备的互联网医疗基础政策体系涵盖“医”“药”“险”三大门类:

1、(医)线上医院运营:2018 年 9 月国家卫健委颁布《互联网诊疗管理办法(试行)》、《互联网医院管理办法(试行)》、以及《远程医疗服务管理规范(试行)》。

2、(药)网售处方药品:新修订的《药品管理法》,已于 2019 年12月1 日正式实施。

3、(险)互联网医保支付:2019 年8 月国家医保局发布《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》。

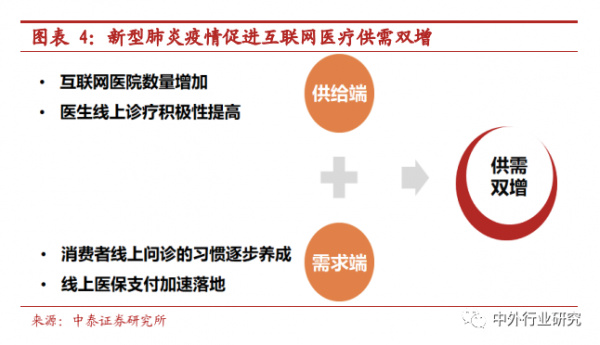

展望未来:疫情驱动互联网医疗供需双增,行业成长再加速

2003 年非典驱动我国电子商务行业发展,2014年滴滴高强度的红包大战让居民快速接受互联网出行的新生活方式等例子,就是较好的佐证。

受新型肺炎疫情影响,医院、医生、居民的行为也发生变化:

医院端:为减少患者间的交叉感染和提高医疗资源运营效率,更多的实体医院选择建设互联网医院,提供线上问诊服务。

医生端:疫情爆发后,不少医生主动提供线上诊疗服务,为患者提供新型肺炎及其他疾病的线上咨询和诊治服务。

消费者:受疫情影响,越来越多的居民选择使用线上问诊。

行业供需双增,对互联网医疗行业进一步加速发展起到非常积极的驱动作用。

受政策影响,整合线下医疗资源成为互联网医疗重点方向

政策要求互联网医院必须依托实体医院,整合线下医疗资源成关键点

互联网医院的运营必须以实体医疗机构为依托,而不允许建立纯互联网平台的互联网医院。

医疗资源有明显的线下属性且受区域半径限制。为了提升医疗服务效果,扩大覆盖面和影响面,整合线下医疗资源成为互联网医疗行业发展的重要方向。

医院模式和区域模式成为互联网医疗两大发展模式

医院模式是大型医院建设自己的互联网医院,为患者提供线上健康咨询、线上复诊、慢病处方延展等,为其他医疗机构提供远程诊疗等服务,比如浙大邵逸夫医院互联网医院。

区域模式通常以市或区县为单位,整合区域内各类医疗机构(包含三级医院、二级医院、一级医院、乡镇卫生中心等),构建区域互联网医疗生态体系,为居民提供线上健康咨询、线上复诊、慢病处方延展、网约护士等服务,为医疗机构间提供分级诊疗技术支撑等,比如健康中山平台。

共建合营模式更加高效,有望成为主流模式

从目前运营方式来看,互联网医疗模式分为自建自营模式和共建合营模式。

采取共建合营模式,IT 建设和运维、互联网服务以及其他互联网医院中后台工作,可由第三方机构提供,并且第三方机构会服务多家互联网医院,让其固定的IT 和人员投入的使用效率最大化;

参与共建的医院仅提供医生即可;医生可利用上班时间(若医院针对互联网医院进行排班)和空余时间提供线上医疗服务;患者可获得更优质的就医体验。

共建合营模式能实现各参与方的效率最高化。未来共建合营模式有望成为主流。

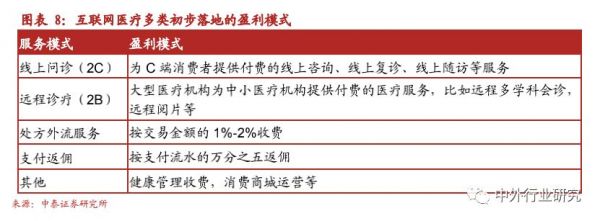

多类盈利模式初步落地,行业商业价值逐步显现

缺乏有效的商业模式是制约行业发展的主要因素之一,诸多原因导致互联网医疗行业盈利能力弱。

部分互联网医疗盈利模式详细分析如下:

线上咨询/问诊:比如居民可通过邵逸夫医院互联网医院选择线上付费咨询或问诊,不同医生根据职称等因素进行定价,图文咨询在20-50 元/次,电话咨询在40-100 元/次,复诊则为10-15 元/次。

分析浙大邵逸夫医院互联网医院咨询量前十医生的数据(咨询量截止2020 年2 月12 日):除了两名医生是免费咨询外(咨询量分别排第7 和第9),其余8 名医生均采取收费咨询模式,每次收费在20-100 元不等;

第1 名咨询量为14304 次,第10名咨询量为3442 次;医生所在科室以生殖健康与不孕症科为主,还包含妇产科、新生儿科、核医学专业。

远程诊疗:针对远程会诊,部分省份已经出台官方定价标准。

处方共享平台:国家一直在推动“医药分离”,并且对医疗机构实施药品零加成,处方外流将成为行业发展大趋势。

互联网医疗市场超千亿,运营分成有望达百亿量级

围绕“医药险”展开“互联网+”服务,总规模超千亿元

互联网医疗盈利围绕“医药险”展开,但针对“险”目前还无成熟的商业模式,因此目前暂不分析其发展空间。

行业空间测算依据:

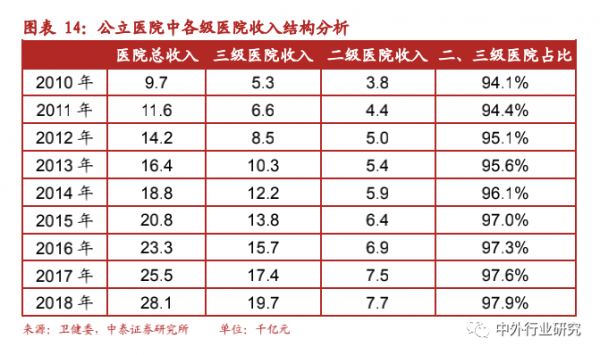

2C 门诊类:2018 年三级医院门诊量为 18.5 亿次,二级医院为12.8亿次。

处方外流平台:2018 年三级医院门诊药品收入2431 亿元,二级医院970 亿元。

2B 远程诊疗类:目前标杆远程诊疗医院的远程诊疗量约占总门诊的0.3%。。

2C 的互联网门诊咨询规模中三级医院约74 亿元,二级医院约58 亿元;远程诊疗规模约为17 亿元;线上诊疗类合计约148 亿元。

处方共享平台流量规模中三级医院1215 亿元,二级医院485 亿元;处方共享平台流量规模合计1701 亿元。整体来看,互联网医疗总规模将超千亿元。

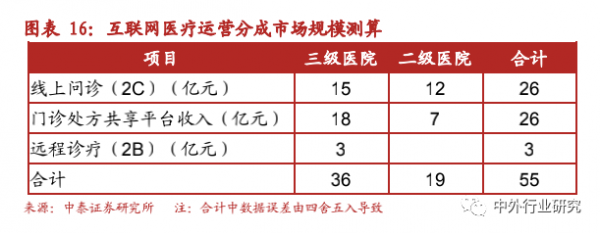

互联网医院运营市场规模有望达百亿量级,盈利空间丰厚

对于互联网医疗共建合营模式来说,第三方机构的收入主要来源于运营分成。

由于规模测算基于2018 年数据得出,我国医疗费用每年增速约为10%,预计未来互联网医疗运营分成市场规模将达到百亿量级。

互联网医疗服务延展范围广,打开更大市场空间

除上述重点分析的线上问诊、远程诊疗等模式外,互联网医疗领域目前仍在积极探索其他类服务模式,比如互联网+健康管理,网约护士,健康商城,商保服务,聚合支付等,未来发展空间非常广阔。

医疗数据助力新型商业保险产品研发和精准销售,商保发展空间极其广阔。

以互联网医院和区域互联网医疗平台为入口的聚合支付业务空间也有望达十亿量级。

网约护士作为新兴的服务模式,未来发展空间广阔。随着中国老龄化程度加深,再叠加少子化趋势,网约护士的需求也将随之增加。

目前我国75 岁以上人口数目约为 6000 万人,与养老护理相关的业务空间也呈百亿量级。

投资建议

重点推荐:卫宁健康(医疗IT 龙头企业,互联网医疗业务高成长)、创业慧康(医疗 IT 领军企业,整合多方资源推进互联网医疗发展)、久远银海(医保IT 龙头企业)、思创医惠(国内优质医院信息集成平台商)。

推荐关注:平安好医生(互联网医疗龙头企业)、阿里健康(医药电商龙头企业)、万达信息(医疗IT 领军企业,保险+医疗+科技协同发展)、东华软件(具备大医院卡位优势医疗IT 领军企业,积极推动互联网业务落地)、麦迪科技(CIS 领域龙头企业)、和仁科技(优质医疗IT 企业)。

卫宁健康(300253):医疗IT 龙头企业,互联网医疗业务高成长

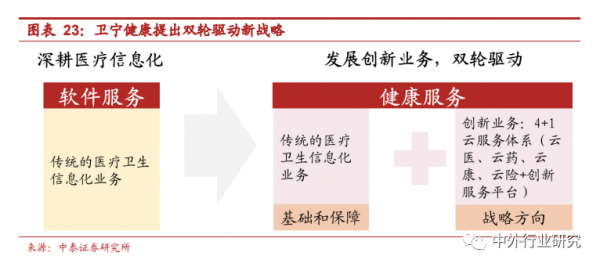

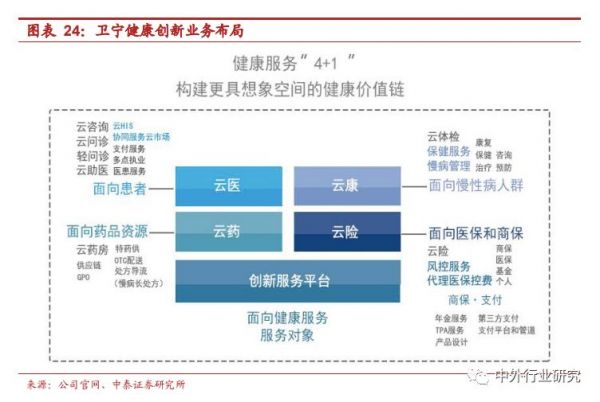

1.医疗 IT 龙头企业,推行“传统信息化业务+互联网创新业务”双轮驱动新战略。

2.创新业务已搭建互联网医疗生态体系,业绩具备高弹性。

3.医疗 IT 行业高景气度持续,预计公司医疗 IT 业务有望继续实现订单和业绩双高增。

投资建议:预计公司2019/2020/2021 年EPS 0.25/0.31/0.49 元,对应PE 88.40/71.29/45.10 倍,给予“买入”评级。

创业慧康(300451):整合多方资源,加速推进互联网医疗发展

1.互联网医疗创新业务有望加速发展,成为公司新业务增长点。

2.平安拟受让公司至少 5%股份,双方将联合推动在区域医疗健康平台运营服务板块的合作。

3.公司拟发行定增,重点建设研发和营销体系,驱动公司长期可持续发展。

投资建议:预计公司2019/2020/2021 年EPS 0.38/0.50/0.66 元,对应PE 64.47/49.00/37.12 倍,给予“买入”评级。

万达信息(300168):借力中国人寿,“保险+医疗+科技”融合发展

1.易主中国人寿,公司开启发展新征程。

2.强强联合,资源互补,推进“保险+医疗+科技”融合发展。

投资建议:预计公司2020/2021 年EPS 0.29/0.36 元,对应PE 68.18/54.89 倍,给予“增持”评级。

东华软件(002065):医疗IT 领军企业,互联网医疗加速落地

1.公司为医疗 IT 领军企业,医疗IT 业务高增长。

2.公司积极布局互联网医疗业务,相关业务加速落地。

投资建议:预计公司2020/2021 年EPS 0.36/0.43 元,对应PE43.81/36.67 倍,给予“增持”评级。

平安好医生(1833.HK):互联网医疗龙头企业,构建完善生态体系

1.互联网医疗龙头企业,2019 年总收入高增,在线医疗收入翻倍。

2.疫情期间公司用户量激增,并加速推进对外赋能,生态体系搭建进一步完善。

3.开展福州市区域互联网医疗运营项目,积极探索新型业务模式。

阿里健康(0241.HK):阿里集团健康领域旗舰平台,经营持续优化

1.阿里集团健康领域旗舰平台,近期完成天猫平台药品相关类目注入,业务生态进一步完善。

2.公司经营指标持续优化,业务成长性良好。

从市场趋势来看,互联网医疗的发展将逐步改变现在市场的格局。

原先对互联网兴趣不大的医疗机构将直接入场,由于优质的医疗资源和处方都掌握在其手中,对于在市场上已经拓展了数年的互联网医疗公司和医药电商将形成一次明确的降维打击。

随着市场格局在2-3年内逐步明朗,未来市场的发展将出现明显的分化。

天眼查数据显示,阿里健康(00241.HK)是阿里巴巴集团“Double H”战略(Health and Happiness)在医疗健康领域的旗舰平台,是阿里巴巴集团投资控股的公司之一。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!