SaaS的大风口,给了很多中小玩家机会,极光就是其中之一。

9月9日,极光发布了截至2021年6月30日的第二季度财报,这也是它剥离精准营销业务、全面拥抱SaaS的第二个季度。如果说一季度时市场还没能从这一转变中回过神来,第二次审视就更能理解转型的表现和意义。

本季度,极光的关键词既有营收增长、股价乏力,也有费用控制、亏损收窄。SaaS虽然是软行业,但在竞争者林立的环境里,多少算一碗“硬饭”,要完全吃下这份行业红利,会不会费牙?转型脚步趋稳,极光是否可以高枕无忧了?

亏损收窄毛利率提升,但营收规模增长成效欠缺

极光总体营收因剥离精准营销后依然呈下降趋势,本季度录得8900万元(纯SaaS营收),同比下降32%,作为对比,第一季度时录得7660万元,同比下降39%。虽说营收规模有一定增长,但同比增速仍不太理想。

如果只对比SaaS部分,极光的增长则较为明显,相比2020年同期同比增长34%,增速环比不及一季度的56%,但仍然超过了总营收的下降速度,追平并超过剥离精准营销前的成绩只需要时间。

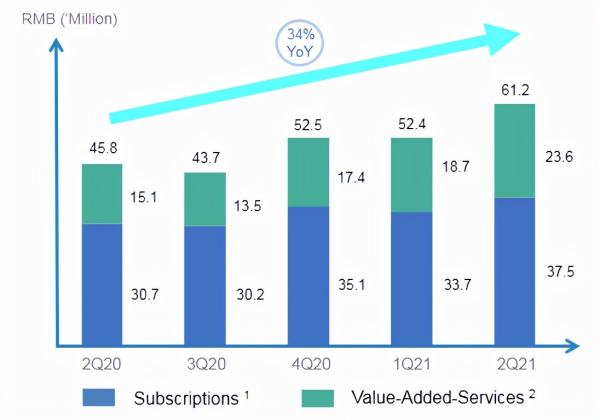

细化收入分类后,极光本季度的订阅服务收入为3750万元,同比增长22%,核心驱动力是新客户的拓展和产品组合交叉销售——这也可以理解为发掘特定客户的长期和多产品线付费价值,提高整体付费率,极光的方案是将极光认证、极光短信、极光统计等非消息推送产品混合交叉出售,这部分产品的营收贡献占比从去年同期的32%提升至38%。

(图源极光官网)

开发者服务中的增值服务部分,极光在二季度实现营收2360万元,同比增长57%,环比增长26%。这部分业务包括极光联盟产品和广告SaaS业务,前者是主要推动因素。

增长来源于两方面,一是入驻极光联盟的APP总数环比增长20%到340个,使流量网络内日均活跃用户总数从2021年第一季度的1.5亿增长至2021年第二季度的1.8亿,二是本季度极光发布了新的广告展现方法,理论上每个DAU的可曝光次数从现在的不到1个提升为2-3个。

这种改变的效果或许将在第三季度进一步产生效果,不过,如何平衡用户体验与展示效果仍需要长期调整,寻找到平衡的增长点。

总体驱动下,极光开发者服务二季度总营收6120万元,同比增长34%。

另外,极光的毛利率继续保持在70%以上,二季度为75.7%——这充分体现了转型的意义,去年同期的毛利率仅有41%,SaaS化完成了业务由重到轻的转变,提高了收入质量,使毛利润在收入同比下降的同时,增长26%到6740万元。

在此基础上,极光继续严格控本增效,二季度营收成本仅有2160万元,较2020年第二季度的7710万元大幅减少72%——去年同期的精准营销业务仅媒体成本就高达5260万元。

(图源极光官网)

而对比整体营收增速和分业务增速,极光二季度的运营费用增速只有7%,为1.053亿元。综合作用下净亏损从去年同期的4040万元收窄为2930万元。

值得注意的是,极光的经调整的(非公认会计准则)息税折旧摊销前亏损(ADJUSTED EBITDA)实现自去年一季度以来的六个季度最低水平,盈利能力和期望上升。

综合来看,极光的转型效果有一定成效,最主要的就是收入质量和效率的提升,在高毛利、稳定增长、费用控制三板斧下,盈利目标正逐渐到达。不过,SaaS转型也并非一蹴而就,当前的市场环境下,极光也面临着隐忧。

转型SaaS之后,极光喜忧参半?

今年是SaaS赛道的爆发年,1月底开始全球股市都出现了不同程度的炒作热潮,微盟、有赞、极光、声网、容联云等股价纷纷大涨,但很快过山车又调头向下,直到9月初赛道再次短暂爆发。

实际上,作为现代企业服务中非常重要的软件应用服务部分,SaaS赛道的潜力是毋庸置疑的,唯一的问题是当前的市场环境是否到了支撑爆发的时刻,以及企业是否有足够的条件把握这种态势。极光在这方面表现怎么样?

SaaS的本质是稳健的收入留存率和随之带来的财务收入,所以需要持续关注客户情况上面的表现。

二季度,极光的累计移动应用安装量,即至少使用过一项极光开发者服务的移动应用数量,由去年同期的155.3万大幅增长至今年二季度的176.1万;月度独立活跃设备数量14.2亿;累计SDK安装量同比增长29%至525亿;最核心的付费客户数量由2020年第二季度的2,396增长至2021年第二季度的2,634。

这说明极光既能维持客户的长期选择,又能依靠UMS、VAAAS等产品开拓新客户,结果就是业务价值空间充足,具备成长性。

然而,市场既是增长基础,也是忧患来源,极光的忧或许最大层面的还是来自竞争压力。

首先是业务,极光的业务基于一定的数据,对手握庞大硬件入口数量的巨头而言,由硬件延伸向软件并不算困难,比如小米也有MI PUSH等布局,但建立自己的推送护城河还只是第一步。

在应用商店分发、自有信息服务等方面,大厂有充足的动力入场开发,开发者会面临还需不需要接入极光SDK的选择。这或许是极光推出精细化服务的主要原因,如何开发更多针对性产品并优化使用效果,依靠差异化优势脱颖而出,是一个长期问题。

再落脚于资本市场表现,虽然SaaS市场依然广阔,但目前市场的转变动力有限,体现在二级市场上就是服务商们的估值并不“美丽”,极光市值2.46亿美元,容联云市值8.71亿美元,声网市值37.82亿美元,距离年内高点已纷纷去掉一半有余。

SaaS并不是一个容易构筑坚实护城河 的行业,即使在美股有Salesforce、Twillo这样的巨头,众多中小玩家一样竞争激烈,未来,极光要做的事情还有很多。

结语

目前,极光的股价依然在两美元左右徘徊,即使对比年内超过8美元的高点,也还有充足的上行空间。如果放到整个行业中,极光的生意算不上小众,而是和声网、容联云一样精准,如何在这个强调效率的行业里挖掘更纵深的价值,是它需要继续考虑的问题。

9月17日收盘后,极光被纳入富时全球股票指数-中国指数、微型盘股指数、完整全市场指数的操作将正式生效。在不断增长的变现能力背后,极光如何放大自己的价值,才能在股价层面获得市场更多的认可。

文|美股研究社(ID:meigushe)

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!