直播和短视频的出现,为陷入“流量焦虑”的互联网世界打下一针兴奋剂。尤其是短视频赛道,在通讯技术不断发展、网络信息逐渐碎片化的新常态下,迅速成为近年来最大的新兴流量入口,并由此催生出快手这样的国民级应用。

快手诞生于2011年3月,最初只是一款用来制作和分享GIF动图的APP。但短短几年时间,其就从一个简单的工具应用进化成集短视频、直播、电商为一体的互联网巨头。目前,平台 DAU超过3亿、MAU超过4亿,日均曝光量超过千亿。

2020年11月5日,一向保持低调但又长期处于“风口浪尖”的快手向港交所递交IPO招股书,正式开启了上市之路。如不出意外,中国“短视频第一股”或将就此诞生。

一直以来,关于快手成功的缘由众说纷纭,有人认为这是短视频风口红利下的必然产物,有人认为其靠着独有的算法机制抢占了市场先机,也有人认为这离不开平台多年耕耘的“老铁社区”……

本文,节点财经(ID:jiedian2018)从快手的产品形态、变现逻辑、财务状况等多个维度入手,全面拆解这家颇具研究价值的短视频公司,并在诸多数据中洞悉公司未来的成长空间。

/ 01 /

层级裂变

从工具应用到短视频巨头

2011年,在人人网从事iPhone客户端开发的程一笑选择辞职,带着不足5人的团队在天通苑的一个出租屋里成立“GIF快手”,当时主要在微博、人人网等社区场景为用户制作和分享GIF动图,这便是快手的前身。

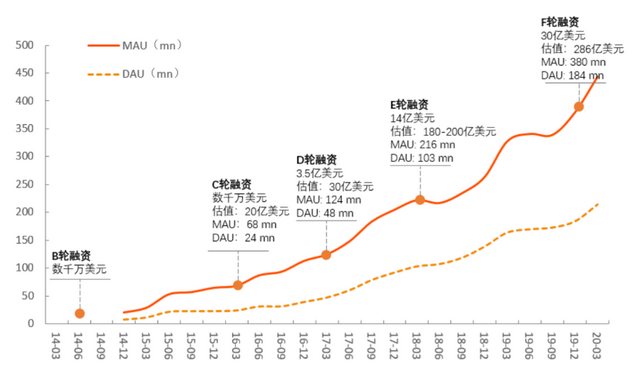

第二年,GIF快手由工具应用转型社区,由于其内容相对单一且团队扩张和管理遇到瓶颈,发展一直不温不火。直到2013年与宿华团队合并,推荐算法开始被应用于内容分发上,用户体验得到改善。这一期间,公司获得了来自晨兴资本数百万美元A轮融资。

在此之后,公司正式改名为快手,产品形态也逐渐确定。依靠相对超前的技术架构和产品逻辑,快手在2014年一年间就新增用户9728.4万,2015年初日活突破千万,2016年4月注册用户突破3亿,成为继微信、QQ、微博之后的第四大手机应用。

快手的用户情况及估值(东方证券)

作为业务的自然延伸,公司又于2016年在APP上线直播功能。由于前期庞大的短视频用户积累,快手直播迅速完成流量转换,并且因为直播内容更加丰富多样且互动性更强,快手直播迅速在行业内立稳了脚,同时也成为其走向商业化的有力武器。

近年来,快手展开了一系列商业模式的新探索,在直播、短视频的基本盘之后,一方面大力发展广告业务,打通公私域流量,盘活数以亿计的DAU;另一方面,平台也加大了电商直播业务投入,公司的商业化有了加速趋势。

截至2020年六月底,快手App及小程序在国内市场的平均日活达3.02亿,月活达 7.76 亿,单日活日均使用时长达85分钟以上,是国内打赏规模最大的直播平台、全球第二大的短视频平台、以及全球第二大的直播电商平台。

/ 02 /

核心壁垒

普惠价值观下的“老铁社区”

程一笑曾经说过:“快手这家公司为什么存在,就是希望可以连接社会上被忽略的大多数,快手不为明星存在,也不为大V存在。”这句话道出了快手价值观,也一定程度上揭露其走向成功的核心要素。

与大多数短视频平台相比,快手算法的最大特征之一就是“普惠”,去中心化的生态使得每个用户的内容都被展示,在流量分配上平台甚至会运用经济学中的基尼系数、边际效用等指标来实现分配均衡,尽可能避免生产者之间的“贫富差距”过大。

所以我们看到,当抖音等对手们通过邀请明星、KOL入驻来深耕头部流量时,快手在三四线外的下沉市场持续渗透。在内容供给上,快手始终保持“接地气”的风格,县城广场的生活百态、田间地头的繁忙劳作、市井小巷的家长里短……共同构成了一个微缩的底层社会。

图片来源:快手招股书

普惠的价值观和接地气的内容强化了快手的社交属性,让平台成为具有较高壁垒和千人千面的个性化内容社区,这种基于信任的“老铁”关系对于留住用户、发展用户、以及调动用户的活跃度起到了至关重要的作用。

更值得一提的是,快手的高黏性特征让本身就难得的互联网流量变得更加珍贵,在此基础上,快手得以全面加速推进商业化,在直播打赏、广告、电商等多方面发力,不断改进内容建设和商业模式。

/ 03 /

“直播+营销”

商业变现的两个轮子

在快手发展的早期,为了保证产品的用户体验,平台对于商业化的尝试一直较为克制。但所谓在商言商,一方面为了平台的盈利需要,一方面为了让用户保持充足的创作动力,快手开始在变现路上持续发力。

真正意义上的商业化始于2016年。在当时,伴随着直播功能的上线,快手初代网红顺利进入“名利场”,而依靠“用户打赏主播、平台收取提成”的模式,快手的营收也随之爆发。

招股书显示,2017-2020年上半年,快手的直播收入为79亿元、186亿元、314亿元、173亿元,分别占总收入的95.3%、91.7%、80.4%及68.5%。总体来看,直播收入占比正在随着业务重心的调整而持续降低,但依然是公司最核心的营收来源。

数据来源:快手招股书

2018年10月,快手宣布进入“商业化元年”,推出营销平台,持续发力信息流广告和社交生态。其中,营销平台被划分为快手广告与快手商业开放平台两个体系,包括信息流广告、话题标签页广告和粉丝头条。

由于平台打通了公域和私域流量,对广告商有着较强的吸引力,营销业务迅速成为公司的又一营收主力。透过招股书可见,线上营销和直播打赏共同构建了平台的变现基石,2017-2020年上半年,线上营销服务收入为3.906亿、17亿、74亿、72亿人民币,分别占总收入的4.7%、8.2%、19.0%及28.3%。

数据来源:快手招股书

当然就目前来看,直播打赏分成的收入占比依然居于高位,另一方面,相比于抖音较强的信息流广告优势,快手在加强效果转化及广告主服务仍有较大增长空间。这也为快手带来了一个灵魂拷问:如何在直播打赏和线上营销之后找到第三增长极?

/ 04 /

发力电商

最具想象力的“第三增长极”

事实上,除了直播打赏和广告营销,电商业务在快手的商业蓝图中一直占据重要的地位,不过在早期,电商板块没有成为盈利的核心,而只是被归类于“其他业务”中。

2018年6月,快手与有赞合作开通“快手小店”和“小黄车”功能,电商功能首次向公众开放。当年,快手红人“散打哥”通过APP上的电商直播功能在5个小时的时间里带货1.6个亿,引爆了快手电商的热潮。

说起直播电商,快手并不是最先入局者,早在2016年淘宝就推出了直播功能,并且不断在玩法、流量、内容等方面进行升级。相比淘宝直播,快手直播电商的优势依然体现在其独特的“老铁经济”上,这为其带来了极高的电商转化率和复购率,从而使该板块实现了快速崛起。

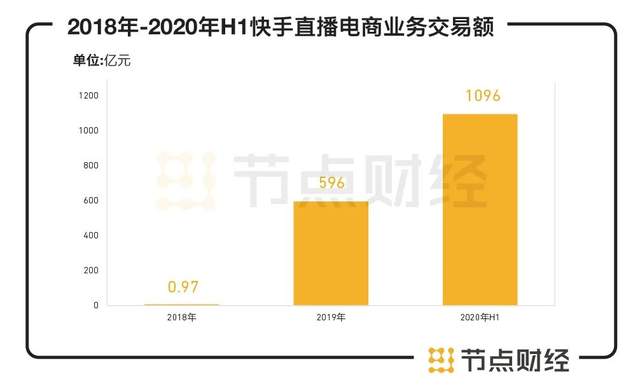

数据来源:快手招股书

根据快手招股书,平台在2018年和2019年促成电商交易额分别为0.97亿元、596亿元,2020年上半年更是达到了1096亿元。2020年9月,快手对外宣布平台8月份的订单量突破5亿单,过去12个月的订单量仅次于淘宝天猫、京东、拼多多,成为了电商行业新兴的第四极。

而这一系列的成绩,自然离不开快手在短时间内构建起的电商生态——近年来,快手从供给侧和用户侧不断发力,接连推出“百亿补贴”“好物联盟”等来实现商业赋能,通过时下最火热的短视频和直播方式,跨过层层中间商直接触达到亿万“老铁用户”,持续挖掘私域流量价值。

/ 05 /

财务分析

准上市独角兽“家底”几何?

经过9年的进化,快手从GIF工具变为涵盖了短视频、直播、电商于一体的超级平台。那么,这个即将上市的独角兽“家底”如何?我们且从其财务数据窥知一二。

招股书透露,2017-2019年快手的营业收入从83.40亿元上升至391.20亿元,两年间翻了近5倍;经调整利润从7.77亿元增长至13.47亿元,也实现了近一倍的增长;毛利率由2018年的28.58%上升至2019年的36.05%。

数据来源:快手招股书

值得一提的是,2020年上半年,快手实现营业收入253.21亿元,同比增长48.3%;但与此同时,经调整利润出现了亏损,为-63.48亿元。究其原因,这主要是销售及营销开支大幅增长所致:从2019年上半年的30.19亿元上升到2020年上半年的137.09亿元。

节点财经发现,快手的销售费用主要由推广及广告支出构成,近年来一直占整体销售费用的90%以上。2017-2018年,公司销售费用从13.60亿元增长至42.62亿元,增幅超过200%;2019年,公司营销费用增长一倍多,达到98.65亿元,其中主要花费在手机预装、平台促销、品牌推广等方面。

作为头部科技公司,快手近年来保持了较高的研发投入。2017年-2020上半年,公司研发费用分别为 4.77 亿元、17.55亿元、29.44亿元和22.52亿元,研发费用率分别为5.72%、8.65%、7.53%和 8.89%,处于行业较高水平。截至2020年6月底,公司拥有超过5000名研发人员,占到员工总数的3成以上。

数据来源:快手招股书

此外,快手的资金储备相对充裕,资产负债状况较为健康。截至2020年上半年,公司共有货币资金57亿元,按公允价值计入损益的金融资产高达202.77亿元,流动负债合计1248.74亿元,其中主要由可转换可赎回优(占比87.86%)以及应付账款等构成。

/ 06 /

投资并购

“大快手”的商业版图

自成立以来,快手就以“佛系”闻名圈内,除了自身商业化的进程中保持谨慎步调外,在投资并购方面也不像“头条系”那般激进,与同咖位巨头相比起步较晚,但近年来明显开始加速,投资版图逐渐清晰。

公开数据显示,快手从2017年开始涉足投资,2018年之后进入活跃期,目前已经有近30起对外投资,涉及企业服务、AI等多个领域。深扒快手的投资逻辑发现,公司在AI、游戏、在线教育等领域布局较多。

在AI人工智能领域,快手先后投资了企业级AI产品与服务平台“明略科技”、AI电商解决方案提供商“知衣科技”,以及AI技术与应用解决方案提供商“周同科技”等。一系列的AI布局,对于快手连接各个业务,驱动整个平台生态运转有着重要意义。

在教育方面,快手在去年7月就曾推出“教育生态合伙人计划”,对入选的账号实行流量扶持和运营辅导;此后,快手还举重金补贴教育类账号,完成了跟谁学、猿辅导等大批教育机构的入驻。除此之外,公司于2019年5月参与投资了K12学科学习平台“精准学”;2020年4月领投了3-10岁儿童在线教育平台“火花思维”D+轮融资,这使得公司在激烈的在线教育领域有了更多的期待。

此外,依靠强大的流量入口,快手还投资和并购了凉屋游戏、十字星工作室等数家游戏公司,涉及游戏研发、发行、电竞赛事运营、电竞俱乐部等,同时还上线《镇魂街:武神躯》《爱游斗地主》等,直接尝试游戏的自行研发,这不排除将成为公司继直播、营销和电商之后的又一吸金利器。

总之,一个更加复杂的“大快手”已经形成。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

文 / IPO频道

出品 / 节点财经

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!