该如何客观解读神州?

作者 / 邱 韵

编辑 / 刘 煜

3月20日,神州租车报收4.87港元,股价上涨3.84%。自2019年年报发布后,这已经是它的三连涨:3月18日,神州租车股价开盘即上涨9.20%,最终当日收涨7.59%;3月19日,在恒生指数下跌2.61%的情况下,神州租车的股价仍然上扬。

是什么在弱市之下给了神州股价三连涨的信心,甚至成为港股市场上的“方舱号”?

财报?答案似乎是否定的。

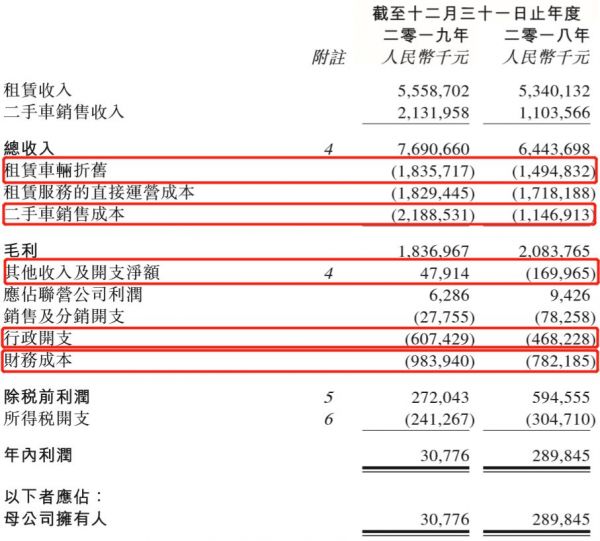

那份于3月17日下午发布的财报在一部分人看来并不那么理想——虽然营收同比增长19.35%,但净利润大幅下滑89.3%。但瑞信却给出了“维持神州租车增持评级”的建议。

在看似矛盾的两个视角中,该如何客观解读神州?

01

利润大降的“假象”

实际上,自2016年神州租车净利润创下14.6亿元的历史峰值之后,这一指标便一路下滑,至2019年净利润大幅萎缩的同时,也达成了三年连降。

也因此,外界甚至用“至暗时刻”来形容神州租车的经营状况。但亦有市场分析人士认为,净利润下滑并不意味着神州租车的盈利能力下降。

翻阅年报发现,2019年神州租车虽然净利润同比下降,仅为3080万元;经调整净利润为2.92亿元,同比下降了57.1%,但另一项利润指标却创下历史新高。

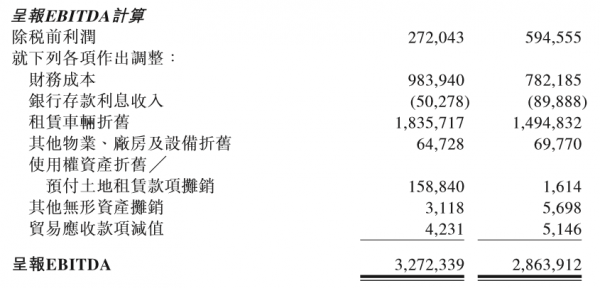

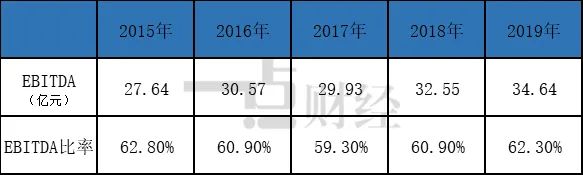

财报显示,2019年神州租车经调整的EBITDA(税息折旧及摊销前利润为)34.64亿元,较2018年的32.55亿元增长6.4%;其经调整的EBITDA率(经调整EBITDA/租赁收入)为62.3%,较去年同期上升1.4个百分点。

这就是市场多空两种评论的一个判断分歧点。

EBITDA指标因为剔除了容易混淆公司实际表现的一些经营费用(比如某些折旧、摊销费用),能更加清晰的反应出公司的真实经营状况。恰恰因为神州租车的业务结构和商业模式,EBITDA指标则更能反应其真正的经营状况。

导致神州租车在EBITDA/EBITDA率双双刷得新高的同时,净利润却大幅缩水的主要原因有二:

由于二手汽车销售市场疲弱,以及为促进销售导致二手汽车剩余价值估计减少,造成折旧成本大幅增加;由于若干旅游城市本地旅游减少以及竞争加剧,导致租赁收入低于预期、2020年到期且以美元计值的优先票据的交换要约支付的要约、购股权支付股份补偿开支等均对业绩造成负向影响。

通过对神州租车近几年的净利润结构拆解,一点财经发现,“其他收入及开支净额”(包括利息收入、汇兑损失等)是近年来影响其净利润的主要原因,比如2017年其从3.83亿元锐减至-1.70亿元。

至于2019年,导致神州净利润大幅下滑的原因在于租赁车辆折旧增加、二手车销售成本增加,以及行政开支、财务成本增加等。

神州租车以自营车辆租赁为主,其业务模型是通过金融杠杆买下车辆,然后将这些车辆用于租赁经营,在一定时期后卖出车辆,收回资金后再次买下车辆,以此往复。

因此,在神州的财务模型中,车辆折旧、二手车销售成本、财务成本均不可缺少,甚至成为影响其业绩表现的主要因素。比如2019年,财报显示,其财务成本从2018年的7.82亿元,增加25.8%至9.84亿元。

实际上,这些因素与神州的租车主业以及其运营效率,并不一定趋同。比如财务成本,受汇兑等影响较大;比如二手车折旧,由于车辆退役速度的固定性,车辆折旧、二手车销售也具有周期性,存在一定的不可控性。

梳理财报,一点财经进一步发现,2017年、2019年均是神州租车的车辆处理年。2017年其处理二手车36912辆;次年,在扩大共享分时租赁的战略下,神州的二手车处理量缩减至12596辆,同时加速购置新车,车队规模同比上升32%至13.52万辆。

2019年,神州的车辆处理年再次到来,全年处理了29203辆汽车。财报显示,全年二手车销售收入21.32亿元,成本21.89亿元。

但同时,二手车销售也带来了租赁车辆折旧成本的上涨,对其净利润产生负面影响。数据显示,其车辆折旧成本从2018年的14.95亿元上涨至2019年的18.36亿元,增加3.41亿元。

02

EBITDA带来的确定性

净利润还是EBITDA?两种对神州租车公司价值的判断依据,其实差别在于对其公司属性认知的不同。用净利润衡量是将神州租车定性为传统汽车租赁企业;用EBITDA考量,则是将其归为完全不同的科技企业属性。

实际上,投资市场上对EBITDA的看法,可以简单地划分为两派,一类以曾经 “不买科技股”的巴菲特为代表,他曾在1992年给股东的信中说,“不知道是不是会有人说这些账上的处理知识走走形式而已”;一类则是将EBITDA作为观察指标之一的科技和互联网企业,以及无数推崇者们。

正如巴菲特后来也在入手科技股那样,随着互联网和科技企业的发展,EBITDA为越来越多的人所接受。事实证明,它适用于衡量一些前期资本支出大,需要很长时期进行摊销的行业,科技和互联网行业正是其中之一。

这一行业企业的基础逻辑在于前期通过平台投入、市场投入,获得大量用户,获取一定市场份额,之后升级产品和服务,提升盈利能力。

神州,早在2017年,定位已经从“汽车出行”升级到了“汽车生活”,不仅仅是一个出行公司,而是一个科技感和互联网感更重,构建全新汽车生活的平台。同许多互联网科技企业前期一样,当下神州仍在推行较为有竞争力的价格策略,以进一步扩大市场。

财报显示,2019年,为了刺激部分旅游城市疲软的需求,神州的平均日租金为210元,较去年的218元同比减少3.7%。

与很多互联网科技公司类似的是,神州租车也经历了前期资本支出大,需要很长时期进行摊销的过程。因此,运用EBITDA这个能直观反映公司通过主业获取现金流的能力来观测这家科技公司价值,并不难解释。

就在近日,神州对其APP进行了更新,新增帮助Ta人下单、Ta人代付、自助修改、取消订单、换车等功能,并利用大数据分析及人工智能技术,优化预定、取还车流程,动态调整配车范围,灵活增减车辆库存,从而提升用户订车成功率。

实际上,神州一直在推进自身的移动化、智能化进程。财报显示,2019年其自助取还车订单总量比率增至88%,较去年同期上升26个百分点,基本完成全自助化服务,其中,94%的订单通过APP等移动端完成。

对互联网科技企业来说,用户与用户运营有着天然的重要性。在这方面,神州也在持续发展,财报透露,神州租车计划将在2020年第二季度推出全新会员体系,并在2019年智能助手系统(测试版)的基础上优化智能应用程序,推出智能助手系统增强版。

作为一家互联网与科技公司,神州的业绩表现如何?

财报数据显示,2019年神州租车经调整EBITDA同比增加6.4%至34.6亿元,创历史新高。同时,经调整EBITDA比率(占租赁收入百分比)同比增加1.4个百分点至62.3%,远高于行业平均水平。

走高的EBITDA,代表着神州汽车租赁业务运营能力的提升,代表着其产生现金流能力的增强。数据显示,截至2019年12月份,其自由现金流15.16亿元,同比增长255.8%。

主业运营能力能力的增强,现金流的健康稳健,在不确定性增强的当下,这恰恰成为了资本市场看好神州的原因之一。

03

穿越寒冬季

中国经济的不确定性正在增加,并波及各行各业,其中就包括汽车租赁行业。

一方面,国内旅游市场增速放缓,去年一年国内旅游人数增幅由此前的10%以上下降到了8.4%;另一方面,受经济下行影响,资本市场遇冷,企业融资难。

此外,汽车市场整体也迎来了极寒的寒冬,不过仍然存在整体升级换代的机会。

深处其中的行业,生存压力在加剧。以神州租车为例,为应对重点旅游城市需求疲软,神州租车采取了更具竞争力的定价策略,最终带来2019年平均日租金同比下降3.7%至210元。

不过对于神州租车来说,它身上同时也存在着“确定性”增长。

据罗兰贝格战略咨询公司分析预测,2025年中国的分时租赁汽车将达到60万辆;未来中国共享出行将达到每天3700万人次,市场容量高达每年3800亿元,关联市场容量有望达到1.8万亿元。

换言之,租车市场仍然存在着巨大的前景。哪怕是在疫情“黑天鹅”的影响下,汽车租赁市场也展现出了自身的行业“韧性”。

随着疫情之后各地逐渐复工,与地铁等公共交通相比,租车对很多人来说是更好的选择,而且随着无人取还车的推进,该行业影响较小。神州、GoFun等均曾向外透露称,近期其已开始实现业务增长。

神州是租车行业内占有率和品牌知名度最高的企业,有着健康而稳健的现金流,较低的负债,使它能够穿越“不确定性”。

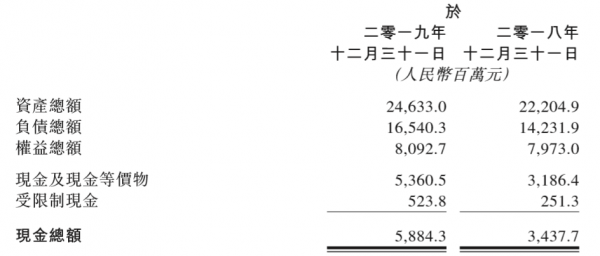

数据显示,截至去年12月,其自由现金流15.2亿元,同比增长255.8%;现金及现金等价物58.8亿元;信贷额度超过30亿元。同时,神州在电话会议上透露,截至今年Q1,神州的现金流预计在26、27亿元,足以应对日常运营和偿债等压力。

截至2019年,神州除了债券之外的所有负债在18亿元,而今年2月其已清偿美元债,也已准备好资金应对即将到期的熊猫债,且维持熊猫债5.50%的票面利率。在偿还完上述两笔债务后,它每月的偿债额度在2亿元, 对神州来说压力并不大。

同时,在“不确定性”下,神州有着较为稳健的运营策略。比如,2020年,此次疫情中神州推广了无接触用车、优惠长租方案等,证明了其在“不确定性”下的用户服务、产品服务能力;比如,今年神州将优先卖车。

在租车行业中,除了车辆最多、规模最大外,神州原本就有着较强的盈利能力。公开数据显示,与2019年上半年私有化退市的一嗨租车相比,2017年神州租车营收77.2亿元,是一嗨租车的三倍;净利润8.8亿元,超过后者的7倍。

而现在,其将进一步以盈利作为经营重点。在研报中,瑞信分析称,考虑到神州租车已经在租车市场上占据主导性地位,2020年神州租车业务焦点将从增加市场份额向增强盈利能力转变。

用户、车辆、每日租赁车辆、每辆车租赁天数,是考核汽车租赁增长潜力的主要指标,随着其在用户、车辆、产品等方面的运营,神州的盈利能力确实还有着可提升空间和增长可能。

据透露,2019年其消费用户规模同比增长19%,注册用户数同比增长23%;平均每日汽车租赁车队规模同比增长22%,租赁天数同比增长14%。

显然,资本市场也看好神州未来的盈利能力。瑞信预测其经调整后净收益在2019-2021年期间的年复合增长率为47%。

04

结语

资本市场上从来不缺少故事。在有些人看来,强调EBITDA这一指标同时也是故事的一环。而当我们将视角放宽,透过EBITDA可以看到的是一个企业,尤其是科技企业的骨骼。

无论是在自己的行业内横向比较,还是从企业自身进行纵向观察,神州租车都是一个在某个领域内取得阶段性发展的企业。从2017年到2019年,它的核心业务收入从75%增长到88%,并在用户、车辆以及用车效率上都取得或正在取得进步。

作为一家科技公司,它有着自己的节奏。甚至在不确定下,它也在试图通过运营效率提升增强盈利能力,在应对外界负面影响的同时仍然按照自己的节奏强化盈利能力。在行业不确定性中有着确定性增长基础,这才是它获得资本市场认可的根本原因。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!