消费金融赛道再添新选手!

5月29日,美团版花呗“月付”正式上线,实际上,美团“月付”即此前“买单”功能的更名升级版。资料显示,月付的最长免息期为38天,支持延期、分期还款,目前有支付减免活动,具体可以在包括外卖、大众点评、打车、出行、住宿、电影、摩拜单车等在内的多个场景使用。在订单付款页面可勾选美团月付支付,与蚂蚁花呗类似。

作为国内最大的生活服务平台之一,关于美团要进军消费市场的讨论早已不绝于耳,资料显示,正式上线前,试运营和产品迭代已有近一年。从时间上来看,月付的正式推出,可谓是千呼万唤始出来,这也反应了美团对月付所持有的乐观态度。

该产品负责人也表示:“试运营期间,我们验证了信用支付对美团主营业务的提升价值,验证了信用支付在小额高频交易场景的广阔前景以及在下沉市场的可拓展空间,正是超预期的试运营结果给了美团月付正式上线的信心”。而月付的上线经历,也暴露了美团在消费金融市场的野心。

当下的消费金融已经成为诸多科技互联网公司的热门战场。不论是微信小范围上线“分付”功能,还是花呗频频逆势提额,亦或是更多的互联网平台开始尝试把消费金融服务内嵌于场景中成为业务增值和消费升级的一部分,都透露出这是一个火热且竞争激烈的市场。

依托于美团在生活消费领域的用户积累,美团月付的出现,究竟能否打破现有的市场格局呢?美团在消费金融这个市场的胜算又将如何?事实上,基于目前月付已经公开出来的数据和美团整个大生态的情况来看,美团对整个消费金融市场的影响力的确不容小觑。

为什么一定要进入消费金融市场?“月付”堪称是美团的一股东风

在核心业务以外,很多人认为美团做金融是跨界想要多赚钱。但如果仔细思考下美团做金融的动机就会发现,美团布局金融消费市场势在必行,这或许是一个能够帮助美团整体生态更加有效运转的尖刀。

一方面,从行业的大环境趋势来看,近几年,随着金融科技进入发展深水区,回归消费场景抢滩信用分期正在成为行业新趋势。从市场风向看,不仅阿里、腾讯、京东等流量巨头的信用消费产品迅速崛起或蓄势待发,具有敏锐嗅觉的垂直消费金融玩家也都意识到到贴近场景的价值,加快渗透支付入口。

谁掌握了更多的入口优势,谁就具有越多的竞争优势。美团这样一个超级本地生活巨头自然是不会放弃直接接触消费者的最后一环,可以说,这也是美团实现生态闭环打造超级平台的关键一环,更是美团如何更多地服务好用户的一个关键。

另一方面,从美团的运营布局来说,信用支付可以有效提升美团主营业务的价值。从美团官方数据来看,美团月付不但可以有效提升美团的支付订单转化率,用户对月付的使用意愿也在不断增强,这意味着,美团月付功能在美团的整体运营中大发挥着至关重要的作用,这也迎合了用户们的需求。

从体验上来看,在确实遭遇经济压力比较大的时候,用户如果还需要使用其他平台借钱来维持生活确实很困难。而有些平台在生活服务的全面度,及时度等方面又不及美团。美团能够提高消费金融的服务,本质上其实也可以帮助大家更好地解决生活之难。

美团月付产品负责人也表示:“我们希望为美团用户带来更流畅的支付方式,一个吃喝玩乐也可以先享后付的新体验;一个在支付之余还能时不时领个小红包、用张立减券的小确幸;一个哪怕一时遇上困难也可以先用月付把肚子填饱、打起精神扛过去的备用金、零钱包”。这恰好与用户们的需求相迎合,与此同时,美团的生态服务和服务效率也将得以提高和强化。

这样看来,在消费金融数字化的大趋势下,美团的这步棋确实下得不错,但究竟能否做好做成功呢?

下沉市场蕴藏巨大信用消费潜力 团月付的胜算几何?

毋庸置疑的是,在花呗已经抢占很大一部分市场的情况下,不管是微信还是美团,作为后来者都会拥有不小的突破压力。那么,美团月付是否具备优势?作为市场的后来者又会否成功抢得一席之地?

从宏观情况来看,外围环境利好信用消费金融的发展。国家政策层面,鼓励信用消费,尤其是此次疫情发生以来,使得信用消费金融线上化、数字化的发展趋势更为明显。银保监会多次表态称,将着力推动稳定居民消费和加快释放潜在需求,通过消费信贷支持新型消费和消费复苏。可以看到,在此次疫情的冲击下,包括银行、消费金融公司在内的机构正在通过线上消费场景扩容来冲抵线下场景的消极影响。

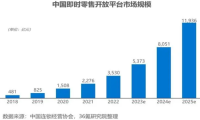

而据清华大学发布的《2019中国消费信贷市场研究》指出,我国消费金融市场规模有望在2019-2023年实现翻番,预计2024年市场规模将接近3万亿元。

目前来看,这个市场并未到达饱和的状态,后续发展空间巨大。在这场消费金融争夺战中,资金、技术、场景、流量缺一不可。而依托于美团的生态支持,月付是有机会在这样一个巨大的市场中打开局面的。

从更具体的市场机会来看,国内信用消费市场发展至今,已经呈现出了明显的从大额低频信用消费向小额高频信用消费转变,从一二线城市向三四五线城市渗透的发展趋势。这意味着日常消费场景和下沉市场正在成为消费金融的发力点。

根据QuestMobile报告显示,2019年我国下沉市场用户规模超过6亿,拥有海量的发展潜力。随着互联网的普及和以电商为代表的线上业务带动,下沉市场用户的消费意愿和消费能力有待进一步释放。下沉市场巨大的消费潜力,对于美团月付而言,是一大利好。

根据美团对外透露的消息显示,在下沉市场,三四五线城市用户的月付开通意愿和还款表现甚至比一二线城市用户还要好。这实际上就折射出美团本身在下沉市场的优势,让月付在有红利的市场中充满了机会。

拿外卖业务来说,据Trustdata数据显示,2019年中国外卖行业市场交易额达6035亿元。外卖行业交易额占全国餐饮收入比重逐年提升,截至2019年底,中国外卖行业市场渗透率达13%,比2018年底提升2.2个百分点。目前,美团占据了外卖市场中超50%的市场份额。

而外卖渗透速度的加快,一线城市竞争激烈,面临一波又一波的品牌更换,市场已经基本饱和,使得行业整体呈现出了从一二线转移到三四线,从市中心转移到城郊县乡的趋势。就目前的发展情况来看,今后外卖市场的整体下沉,还会更加明显。

美团依托自身在外卖市场中的位置,以及下沉市场展现出来的增长潜力,给美团月付的发展带来了更多的机会。

据美团公布的数据称,试运营期间,月付用户的美团订单量平均提升超20%,交易金额平均提升超15%,用户开通美团月付六个月后,月付支付在其个人消费金额中的占比相较开通首月,平均可提升超六成。随着美团服务人群和服务场景的不断外延,使得美团体系在团购、外卖核心业务外的其他细分品类可以持续扩张,在垂直领域不断跟进,打通了本地生活全链路。美团本身具有的吃喝玩乐生态闭环,已经为月付营造了一个具有想象空间的发展环境。

数据还显示,越来越多的用户,尤其是90后、95后美团用户开始习惯把美团月付设置成首选支付方式;试运营期间,90后用户占比超六成。

随着90、95后这个极具消费潜力人群的逐渐崛起,美团月付在这些人群中的使用场景将变得更加多元化,不论是用在外卖还是在打车服务上,这些恰好都是生活当中被高频使用的场景。这意味着,美团拥有的海量业务场景和交易用户,无疑让其成为了最适合嵌入消费金融服务的一大平台。如果能够抓住下沉市场的机会,并结合自身生态的优势不断推进,美团月付势必具有不错的发展机遇。

因此,暂且不论美团月付是否要与阿里、腾讯展开对决,但可以肯定的是,美团定有机会在消费金融领域夺得一席之地,这也是其较好的一个开端。

作者:小谦,互联网观察员,多家科技媒体专栏作者,微信联系net1996,转载请注明版权。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!