文 / 零度

出品 / 节点财经

京东方2021年度业绩预告显示,预计2021年实现营收约2150亿元至2200亿元,同比增长59%-62%;扣非净利润237.94亿元-240.94亿元,同比增长791%-802%。业绩创历史新高,一年赚了二十年的钱。

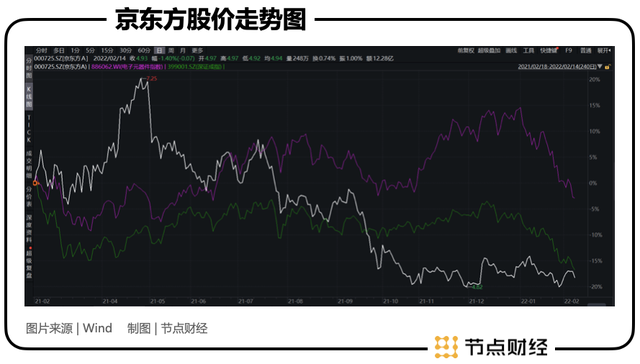

而与京东方亮眼业绩相矛盾的是,一年里,股价从最高点7.25跌掉了32%(截至2022/2/14),经济学有云,“价值决定价格,价格围绕价值上下波动”,京东方的价值在攀升,怎么股价反而住在谷底了呢,这着实有点让人丈二和尚摸不着头脑。

是不是大盘陷入熊市了呢?是不是行业出现危机了呢?我们从大盘走势与电子元器件指数走势来看,好像也不尽然,怎么独独面板双雄变成了“面板双熊”呢?

/ 01 /

是估值过高了吗?

最近几个月,高估值板块迎来大回调,市场整体也不乐观。然而,由估值过高引起的均值回归,显然对京东方不适用。

无论从公司规模还是影响力来说,京东方都是当之无愧的行业龙头,总市值达到了1895.38亿元(行业均值116.63亿元),在电子器件中位列第一。

在电子器件行业中,截至2021Q3,京东方A VS 行业均值:每股收益增长率818.03% VS 77.8%;营业收入增长率72.05% VS 25.75%;净利润增长率 708.43% VS 81.50%,成长能力为行业头两名。营业收入1632.78亿元VS 68.38亿元;净利润200.15亿元 VS 5.34亿元,盈利能力更是居于榜首。

反观京东方的估值,不但没有龙头溢价,反而连行业平均水平也没有达到。京东方A的市盈率为8.4,位列行业倒数,行业中值为28.46。

纵向来看,京东方A的估值也是来到了历史低位,在近三年的市盈率走势图中,不但处在30分位以下,而且持续运行在谷底。

京东方A是不是被错杀了?何时能迎来价值重估?

在半年前,《京东方被低估了吗》中我们说明了,市场对京东方的几个担忧,其中最重要的是:对周期的担忧以及对LCD前景的担忧。

市场的担忧有没有缓解呢?直观的从股价走势来看,好似不但没有缓解,而且更“忧虑”了,那么这份忧虑中有多少是情绪化的作用,有多少是事实呢?

/ 02 /

面板的周期性预期有没有弱化?

面板是周期性行业,在过去这是市场的普遍认知。在上行周期中,面板供不应求,厂商获利丰厚,不断增加投资,直至产能过剩,而后逐渐进入下行周期,价格下降,行业低谷加速竞争格局重塑,产能规模加速向龙头集中,行业大洗牌。对面板行业的周期性预期一直是制约京东方估值的重要因素。对此,京东方方面坚信面板周期弱化的趋势不改。

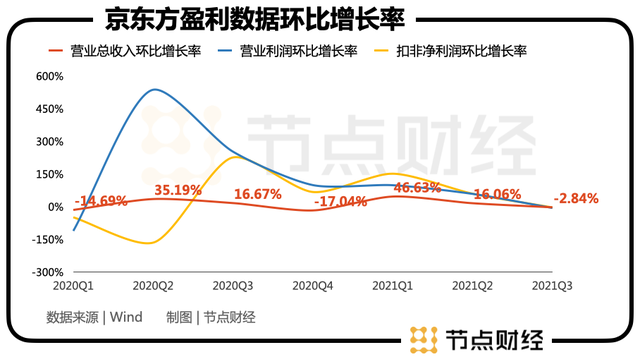

1)业绩环比增速放缓

虽然预期盈利大增,但我们看盈利数据自2020年第三季度营业收入、营业利润、扣非利润均实现环比正增长之后,2021Q2增速再次放缓,2021Q3进入了环比负增长。虽然累积利润、同比变化看似一片大好,但基于面板以往的周期属性,环比的变化不禁加剧市场的担忧。

而在此背后是面板价格的下跌。从去年6月以来,面板价格似乎就进入了下跌周期,一般需要一年才能止跌。统计机构Sigmaintell的报告显示,2021年,全球电视出货量2.32亿台,同比下滑7.1%。电视面板出货量2.6亿,同比下滑2.3%。2022年,全球电视出货量会继续下滑3.1%到2.25亿台水平,面板出货则下滑到2.52亿。

目前看来,2月LCD TV面板价格跌势明显收敛,部分尺寸价格已至现金成本附近,止跌信号浮出水面,而IT面板则补跌信号明显。从时间上看,面板价格在下跌周期已将近三个季度,现在价格或已至底部附近。

另外,虽然市场担心面板的周期属性,但即便是在还没有走出周期属性的时节,即便是在行业低谷、价格下行周期中,京东方还能保持优势地位、保持业绩增长,可见龙头的竞争优势在行业出清的过程中愈发明显。

2)从价格竞争走向技术竞争

在过去十年,经过面板行业的几次代线的降维打击后,日本已经逐渐出清,韩国也在出清中。虽然此前由于面板行业供不应求,三星原定于2020年底关闭所有韩国在产LCD产线的计划遭到不断推迟。但一来此轮面板价格的回调,可能会再次迫使三星加速退出计划;二来韩国到底是要退出LCD竞争的,后续决定LCD面板的还是京东方与TCL。

在电视大屏发展的趋势之中,10.5代线对8.5代线及更小尺寸的产线具有碾压性的竞争优势,而有能力参与竞争的厂商十分有限,价格战已经不是主要的方向。中国内地面板厂的市占率在持续提升,2022年将达到72%。像在最初的行业竞争中,出于发展面板事业,发挥国家优势,“赔本赚吆喝”的事,越来越没做的必要了。

在双寡头垄断竞争中,在国产面板具有绝对优势地位面前,京东方的话语权将进一步扩大,将有更大的自主性来调节产能、优化代线结构。

面板行业过往的周期性多是由增量产能,供需错配引起的。在未来,在国产垄断的竞争格局下,在后疫情时代,TV等大尺寸面板恢复常态化以后,需求波动减小,大尺寸面板产能可能会趋于稳定,后续由产能引起扩张-收缩的大幅波动现象会不断减小。

头部企业趋于合作大于竞争,握有定价权后,未来的价格竞争大概会由技术竞争替代,在此基础上,周期性的弱化是可以预期的。

3)面板下游需求渐趋多元

在数字经济、智慧城市的政策驱动下、在工业互联网、物联网的场景驱动下,面板下游的需求应用越来越多元化。好比京东方便力求打造从半导体显示面板到模组到整机再到服务的一体化平台,构建了以显示事业为核心,MLED、传感器及解决方案、智慧系统创新、智慧医工等事业融合发展的“1+4+N”航母事业群。

显示事业涉及手机、穿戴、VR/AR、移动支付等显示器件产品,早不仅仅拘泥于传统电视、电脑显示器之类的认知。可以预计随着场景的多样,未来TV占营收的比例会不断下降。

而非TV面板的波动性明显较小,虽然IT面板现在有补跌迹象,但其前期价格还是相对坚挺。这可能因为手机、IT、车载等设备对面板的成本占比较小,成本敏感性较弱。从这个角度讲,价格较为敏感的TV面板预期对面板周期性的影响权重会逐渐降低。

/ 03 /

LCD与OLED之争进展如何?

OLED(有机发光二极管技术)和LCD(液晶显示器)之战由来已久,虽然从技术进步层面来看,市面上一直有着LCD面板将被OLED面板所取代的说法,OLED似乎比LCD更先进,成为最终赢家似乎顺理成章,这也一直是市场对以LCD的绝对优势立足的京东方的一个担忧。

对此,韩企选择出清LCD,也是在进行战略转型,从LCD的价格战中剥离出来,转向附加值更高的OLED,以先发优势占领下一代面板市场。

但是凡事都不是一蹴而就的。现阶段说LCD即将被OLED淘汰或许为时过早。

其一,OLED也具有两面性。OLED现阶段最明显的缺陷是低光闪频难以避免,更伤眼,而且相对LCD造价高、良率低、成本高。

其二,现今可见的是,在智能手机、可穿戴设备、VR/AR等领域,OLED将取代LCD是大势所趋,因这些设备的科技输属性更强,附加值更高,对屏幕的要求,技术或将重过价格。但在TV面板等大尺寸面板市场里,考虑到成本及技术的成熟度,LCD仍将有长时间的存续性,但根据我们前文的预计,随着面板应用场景的多元化开发,TV的占比将会下降,故而,长久来说,LCD的发展是会受到OLED的深度挤压的。

其三,原本要在2020年底退出LCD市场的三星,尚且因为面板的供需状态,而一再延期退出时间,从这一点上,我们也可以看出LCD的需求仍然可观,在OLED解决成本及技术问题以前,LCD也难言终点。

根据中研普华出版的《2022-2027年液晶面板市场投资前景分析及供需格局研究预测报告》显示,电视面板现阶段产能面积占比最高,仍为72%-74%。可见OLED虽然增速快,但体量还是不如LCD。

当然,虽然在LCD屏拥有垄断优势,京东方也不能固步自封,新兴技术的增量市场当然不能缺席,在柔性OLED方面,业务发展及技术进步均取得重要突破。比如柔性OLED滑卷产品荣获SID Best Technology Demonstration大奖。

/ 04 /

虎年春节带来的想象空间

1)闪耀在冬奥会开幕式

一场举世瞩目的冬奥会开幕式,将京东方再次推向世人的眼前。

此前据京东方方面消息,开幕式中巨型“雪花”形主火炬台和前所未有的8K超高清地面系统,均来自BOE(京东方)。乍一看,京东方的这场炫技,既向全世界展现了“中国速度”“中国技术”,也向世界狂炫了自己。

虽然之后利亚德狠狠的打脸了京东方,表示“开幕式舞台14500平方米,利亚德约占70%”,而京东方仅仅提供了三成的LED屏幕。

被打脸有些不好看,但可以肯定的是京东方在东奥开幕式的舞台上还是发光发亮的了,只是这个程度有待考量。尽管8K超清地面系统京东方或许参与有限,但“雪花”主火炬台据悉无论是整体硬件支撑还是软件系统都由京东方自主研发设计的。

参与这场盛典,在为冬奥会做成重要贡献的同时,虽然有小插曲,但也算“扬威立万”了,其对品牌价值的意义远大过经济意义。不管具体怎么分工的,京东方也是赢家之一了。

2)冬奥会+春晚的视觉震撼,京东方的虚拟现实

2022年的虎年春节,你是否有些惊奇,是否觉得世界有些超前?好像一夜之间,许多黑科技便“空降”了,无论是各台春晚还是美轮美奂的冬奥会,各种以前好似遥远的技术,突然和眼前的应用场景合体了。

比如开幕式全程使用了数字表演与仿真技术,综合运用了人工智能、5G、AR、裸眼3D和云等多重科技成果,比如冬奥会的8k+VR直播和自由视点(6DoF VR)技术,将最震撼最身临其境的场景展现在我们眼前;又比如增强现实、模拟现实技术在迪丽热巴杨洋春晚对唱的太空时间里的应用。好像一瞬间,未来将来,未来已来。

而在这场技术世界里,VR或成最大赢家之一,除了VR/AR/XR系列技术在这个春节里的高频曝光,叠加去年的元宇宙元年,尽管元宇宙还有很多人不能理解,但我们却无法拒绝元宇宙的技术集的应用,而VR/AR技术正是元宇宙入口。无论是VR产品正处于0-1的成长过程,还是放置元宇宙中的意义,VR...R们赛道都是不可忽视的蓝海。

而京东方,作为“面板一霸”当然对虚拟现实也有布局,已经建成8英寸硅基OLED产线,投资兴建全球规模最大的12英寸硅基OLED产线,产品定位在超高PPI VR AR显示技术,并且VR产品已经与VR头部企业在合作与稳定供货中。包括京东方的智能制造方面在智能化的过程中,未来也是不缺想象空间的。

虽然京东方有“1+4+N”的战略布局,业务横跨元器件、医疗服务、计算机等多个行业,但现阶段的重头戏还在显示器件业务上,所以虽然我们对其其他增长曲线的开启给予一定预期,但现阶段京东方的基本面还是要依靠元器件。

京东方能否获得价值重估,一看京东方和行业内的合作怎么去淡化周期、二看LCD与OLED的市场竞争状况、三看怎么进阶结合黑科技成为未来世界的接口。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!