密封件堪称工业界的“隐形打工人”。

其中以PTFE(“聚四氟乙烯”或称“特氟龙”)为材料的高端密封件,更是凭借近乎无解的综合性能,成了半导体、航空航天、石油石化三大核心工业领域“贵,但必须买”的战略级零件。

拓威诺高新材料(苏州)有限公司(以下简称“拓威诺”)董事长靳志锋在与斤风对话时坦言:“我们见过太多客户因为进口密封件交货期长达3-6个月时间,整条生产线被迫停工的情况。不是不想用国产,而是之前能够满足极端工况要求的产品太少了。”

被低估的工业命门

PTFE能从橡胶、金属、塑料等一众材料里杀出来,成为高端工业的“刚需”,靠的是它天生的“极端耐受”体质。1938年杜邦化学家罗伊·普朗克特研究制冷剂时意外发现了这种白色高分子,它几乎对所有化学溶剂“免疫”,能在-260℃到+260℃的宽温域里稳定工作,还拥有所有固体中最低的摩擦系数,自带“润滑”buff。

▲密封件的材料分类(图源:Genvor Research)

很多人不理解:不就是一块塑料吗,凭什么卖几万块?

其实贵的从来不是塑料本身,而是背后几十年的配方积累、微米级的精密制造工艺,以及无数次极端工况下的验证。

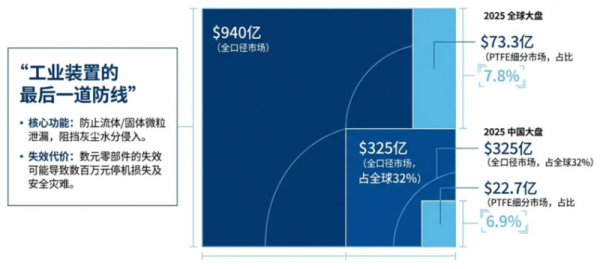

940亿美元隐秘生意

根据Genvor Research《2026年PTFE密封件行业深度研究报告》,2025年全球密封件全口径市场规模约940亿美元,预计2032年涨到1404亿美元,年复合增长率5.9%。中国作为全球最大的制造业国家,2025年市场容量达325亿美元(约2210亿元人民币),占全球的32%,是增长最快的单一市场。

▲密封件的市场容量(图源:Genvor Research)

2025年全球PTFE密封件市场约73.3亿美元,中国占28%-35%,规模约22.7亿美元(154.3亿元人民币)。但产业链的话语权,几乎全攥在欧美日企业手里。

三个“输不起”的赛道

PTFE的战略价值,在半导体、航空航天、石油石化这三个“最难搞”的工业领域体现得最彻底。

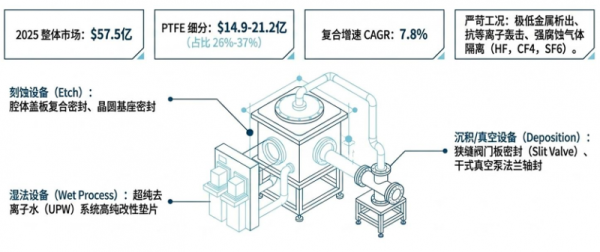

(1)半导体:洁净度就是生命线

2025年全球半导体密封件市场约57.5亿美元,预计2032年涨到97.3亿美元,年复合增长率7.8%,是三大领域里增长最快的。中国作为全球最大的晶圆制造基地之一,2025年市场规模约4.6亿美元(31.2亿元人民币),增速更是高达9.2%。

▲半导体密封件市场概况(图源:Genvor Research)

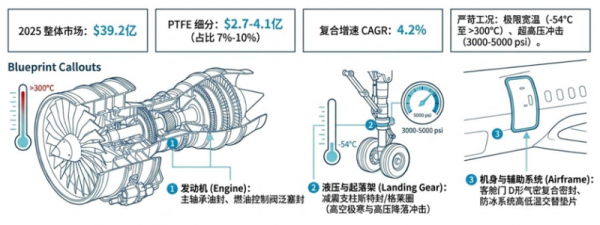

(2)航空航天:绝对可靠性是底线

2025年全球航空航天密封件全口径市场约39.2亿美元,其中PTFE密封件占7%-10%,规模约2.7-4.1亿美元。中国市场2025年规模约7.1亿美元(48.3亿元人民币),PTFE密封件约0.5-0.7亿美元。

▲航空航天密封件市场概况(图源:Genvor Research)

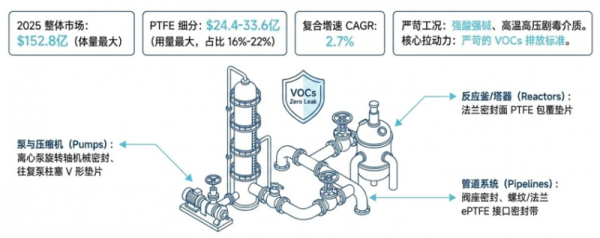

(3)石油石化:体量最大的基本盘

2025年全球石油石化密封件市场约152.8亿美元,其中PTFE密封件占16%-22%,规模约24.4-33.6亿美元。中国市场2025年规模约26.5亿美元(180.2亿元人民币),PTFE密封件约4.2-5.8亿美元。

▲石油石化密封件市场概况(图源:Genvor Research)

谁攥着PTFE密封件的定价权

虽然PTFE在三大领域都不可或缺,但不同领域的渗透率和竞争格局天差地别。整体来看:半导体渗透率最高、技术最卷;航空航天认证最难、集中度最高;石油石化用量最大、市场最散。

(1)半导体:美日欧铁桶阵

半导体是PTFE渗透率最高的领域,占比26%-37%,毕竟没有其他材料能扛住半导体的极端工况。全球市场几乎被美日欧企业垄断,杜邦、Greene Tweed、特瑞堡、派克汉尼汾、NOK、Valqua这些巨头,不仅掌握着上游氟材料技术,还通过了全球所有主流半导体设备商的认证,护城河深不见底。

中国本土企业起步晚,整体国产化率还不到10%。但随着半导体产业链自主可控的推进,已经有一批企业跑了出来:上海芯密科技已经进入大陆前十大晶圆厂中的九家,2024年冲刺科创板IPO;上海芯之翼、四川弘芯氟醚等也在各自的细分领域站稳了脚跟。

拓威诺也正在这个阵营中占据位置,以超高纯PTFE及FFKM材料为核心,已通过多家国内头部半导体设备商的样品验证,逐步进入量产供应链。

(2)航空航天:欧美绝对垄断

航空航天的PTFE渗透率相对较低,约7%-10%,因为很多高温部位还是用金属或陶瓷密封。但随着新一代航空发动机对推重比和燃油效率的要求越来越高,PTFE及其复合材料的渗透率正在快速提升。

这个市场被派克汉尼汾、特瑞堡、科德宝、圣戈班、SKF等欧美企业牢牢掌控。它们和波音、空客、GE、罗尔斯·罗伊斯合作了几十年,通过严格的适航认证筑起了高墙。中国本土企业在民用航空领域几乎是空白,只有少数院所能生产部分军用密封件。

(3)石油石化:中外混战

石油石化的PTFE渗透率约16%-22%,是用量最大的领域。全球市场相对分散,机械密封前五大厂商(John Crane、EagleBurgmann、Flowserve、AESSEAL、卡勒克)合计占58%的份额,剩下的被大量中小企业瓜分。

中国本土企业在这个领域已经有了一定的话语权:宁波东联、浙江国泰萧星、中密控股等,在PTFE垫片、盘根等标准化产品上已经占据了主导地位。但在高端PTFE楔形机械密封、弹簧加力密封等领域,国际品牌依然占优。

中国企业如何撕开缺口

虽然国际垄断已经持续了几十年,但中国企业正迎来前所未有的机遇。

一方面,全球制造业向亚太转移,中国高端制造业的爆发带来了巨大的本土市场;另一方面,地缘政治变化让产业链自主可控成为刚需,客户愿意给本土企业试错的机会。

在国产替代的浪潮中,一批技术驱动型的新锐企业正在崛起,拓威诺高新材料(苏州)有限公司就是其中的代表。这家2026年成立的新兴企业,从一开始就避开了中低端市场的价格战,直接瞄准纳米改性PTFE密封件这个细分赛道。

拓威诺董事长靳志锋谈到:“虽然新公司2026年刚刚成立,但我们核心团队在PTFE、FFKM、聚氨酯等材料体系深耕超过20年时间,积累了丰富的技术储备与庞大的客户基础。新拓威诺将合并我们过去的成熟经营主体,无缝为客户提供更优服务。”

▲拓威诺苏州工厂(图源:拓威诺)

很多国内企业缺乏研发能力只做最后的加工环节。而拓威诺依托清华大学等高校的产学研协同,构建了从材料研制、配方设计到精密制造、检测验证的全链条技术能力。截至目前,公司已经形成对标杜邦、圣戈班、派克汉尼汾等全球知名密封件公司约700余项全PTFE配方体系。

在产品性能上,拓威诺相关产品耐磨改性PTFE密封件的使用寿命,比行业常规产品高1.5-2倍;高洁净PTFE垫片的金属离子析出量控制在ppb级别,颗粒析出比行业标准低一个数量级;石油石化用低泄漏密封件的泄漏率比国标低一个数量级,耐磨和使用寿命也有更大提高。

而最让客户认可的,是拓威诺的快速响应能力。外资品牌标准交货期3-6个月,定制化产品1年以上;拓威诺标准产品7天交货,定制化产品72小时出样,2周内完成小批量验证。

从已落地项目来看,拓威诺在半导体、航空航天、石油石化三大领域均已获得客户验证。

半导体领域,拓威诺为某半导体设备企业定制开发的晶圆传输前端模块跑道密封,此前国内无同类材料可用,成本比进口低约30%,交期大幅压缩,性能对标特瑞堡(Trelleborg)。

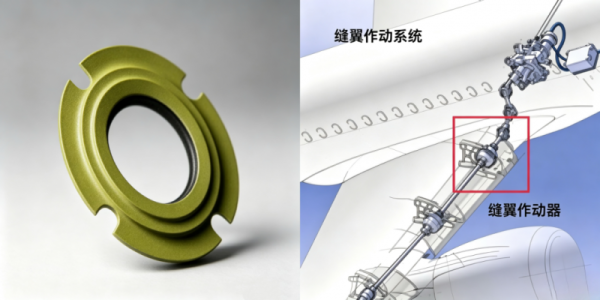

航空航天领域,拓威诺为某大型航空制造集团缝翼作动器开发的定制轴密封,寿命是国产同类产品的2倍以上;其为另一家航空主机厂襟翼作动器配套的PTFE活塞密封,低摩擦系数与抗挤出性能已达到国际一线水平。这类本土供货案例,在国内航空航天PTFE密封件中仍属凤毛麟角。

▲拓威诺制造的定制轴密封产品(图源:拓威诺)

石油石化领域进展则最为扎实,拓威诺已经是多家相关领域上市公司的长期供应商,在PTFE密封件的市场竞争中保持领先优势。

和国际巨头相比,中国企业虽然在技术积累和品牌上还有差距,但也有自己的独特优势:全链条技术能力能从源头控制质量和成本;快速响应能力能解决外资品牌的痛点;贴近市场能开发出更适合中国工况的产品;成本优势能提供更高的性价比。

未来,中国的高端装备上,一定会有更多中国造的PTFE密封件,在看不见的地方,默默守护着工业的运转。

(转载来源:斤风万象)

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!