文 | 吴筱凤 余德

在去年以来上市的所有科技互联网公司中,美团点评是唯一一家股价已经接近重回发行价的公司,这得益于美团点评8月23日发布的Q2财报:在公司整体交易量能增长并不是很“锋利”的情况下,实现了美团点评的整体盈利。

这背后有许多的细节会在后面去分析,但总体应该判定,美团点评交出了一份“有质量”的财报,它意味着经过十余年的奋斗,在吃喝玩乐住的生活服务领域,美团已牢牢扎下自己的根基,实现了在“吃的维度”到店和到家的双盈利引擎的全速运转;这当然也意味着,经过了规模的考验,美团点评正崛起于国内互联网领域的“平台”之林,成为了互联网公司中一个扎扎实实的平台级存在。

2019年的Q2财报,是美团发生质变的时刻。但必须说明的是,这个质变,是规模效应出现的结果,而并非是改变路径的质变。

再往后看,因为到店与到家的双引擎突破,美团点评可能已渐入佳境,除了完成上市时王兴所说的“Food+Platform”目标,更是为在生活服务的各个维度实现“生态效应”,打下了良好基础并能够持续提供弹药,我们将目睹一个新的“巨无霸”平台崛起。

因为,美团点评2019年半年报,透露的信号太多,这在后文中将详细说明,但其中最亮眼的数据,是美团点评外卖保持的高增,以及实现了规模化的盈利(当然,已有几个季度毛利为正,但相较于美团外卖的业务比重,还处于一个初级阶段)。这一极的跳跃,对于美团点评而言,很不容易,这保证了美团除了在到店酒旅领域的“利润奶牛”之外,有了至关重要的另一增长极。

正是到店酒旅、外卖两个维度的双丰收,才推动美团点评整体实现盈利,而这将在不久的将来,随着互联网“剪刀差”效应的持续放大,让美团开始耀眼。

里程碑

8月23日,美团点评发布2019年Q2财报:二季度营收227亿元,较去年同期增长50.6%;交易总额达1592亿元,较上年同期增长28.7%;期内12个月,美团点评活跃商家数和交易用户数分别达590万和4.2亿,指标数据环比均处于上升通道。

财务数据中,交易总额并未实现前几个季度的超高速增长,甚至有所回落;但必须注意到,美团主营业务中,美团外卖、到店酒旅均是超过总交易量的增长,特别是美团外卖,出现了“有质量的”增长,大幅盈利(详见下文表格)。

在主业大增长的基调下,美团点评二季报的题眼出现:整体盈利。

数据显示,美团点评经调整的EBITDA达23亿元,经调整的净利润实现15亿元;而去年同期亏损则达32.1亿元。值得注意的是,这是九年来,美团点评首次实现整体盈利。

其中,外卖业务运营利润大幅抬升,创新业务出现盈利。整体来看,今年上半年美团点评期内净亏损5.57亿元,去年同期亏损287.8亿元。

在周期之下,此番实现的整体盈利,对于美团点评而言,无异于划了一道结界,即实现了从量变到质变的跨越,具有里程碑意义。

美团点评的整体盈利是如何实现的?首先来看三大业务单元的表现。

财报显示,二季度,美团餐饮外卖的营收为128亿元,同比增长44.2%;值得注意的是毛利的“徒然”拉升:从2018年同期的14亿元翻了一倍多(增长102.8%)至29亿元;同样,环比亦是从15亿元增长接近一倍,利润率也得以大幅提升,从15%上升到22%。

而到店、酒旅业务则实现营收52亿元,比2018年同期的37亿元,增长了42.8%,毛利从同期的33亿元,增长42.4%至47亿元。继续承担美团点评的“利润奶牛”,稳步增长。

新业务及其他业务收入实现85.1%的增长至46亿元,毛利润为4.211亿元,和一季度相比,转负为正,其中毛利率指标更是实现质的飞跃,较2018年同期的-76.4%,本季度新业务及其他的毛利率为9.1%。

但新业务的“包罗万向”实际上看不出太多的数据逻辑,基本可以确定的是持续提供利润的供应链业务(如软件服务等)及金融、小贷业务依然在提供利润,而在曾大规模跃进的网约车业务(采取了聚合模式),生鲜新零售业务等烧钱维度,实施了“降速”。

当然,这个维度的利润贡献不大,但是在减少“市场投入”方面显然力量更大,所以,美团点评的整体盈利有这一块的功劳,但显然是占比非常小的一块儿。

聚焦餐饮外卖和到店酒旅及新业务三大业务版块,其中隐藏着巨大的新变化。

先说说到店酒旅,虽然依然是毛利润贡献的“大哥”,其增长主要是得益于活跃商家的增长,从而带来在线营销服务收入的增长,同时,必系列榜单、医美等营销产品端的拉动。但相较而言,这部分的业务表现依然是稳健增长状态,毛利依然与总体营收匹配,多赚了10多个亿。

美团餐饮外卖业务的变化则显然强劲。一方面是毛利的大幅拉升,从15亿元飞增到29亿元;毛利率也实现了相较于去年同期的6.5%的增长。

这一增长直接决定了美团点评的整体盈利,如果没有外卖领域的强劲增长,仅靠利润奶牛支撑,美团依然会亏损。所以,这一成绩来之不易。

虽然,在利润贡献上,外卖业务占比依然比到店、酒旅业务小,是后者的61%。但请注意,如果从主营来看,外卖业务却是美团点评最大的业务单元,也是最强劲的增长单元,在总交易为1592亿元的规模里占据了931亿元,占总体业务的58%。

显然,规模经济正在起作用,美团外卖的规模与盈利也成为了美团能够“立住”生活服务领域平台的台柱,这对美团点评,是一条高频的生命线,是一条决定命运未来的线。

因此,美团外卖毛利率及盈利水平的大幅提升,于美团点评是一条质变的核心线。

而整体盈利,则于美团点评,具有程碑式的意义。

逆周期生长

鸡飞狗跳的经济周期,流量红利几近耗尽,似乎各科技互联网公司再难交出令人惊喜的答卷,换言之,能不掉队已属不易。

美团点评做到了。

美团点评缘何能够实现逆周期的生长?不妨回归到餐饮外卖这一关键变量中寻找答案。

过去一年,其实是饿了么为代表的阿里本地生活服务与美团外卖战事焦灼的一年,饿了么在阿里生态的加持下,发动与美团外卖的“二楼竞争”。尤其是针对美团外卖市场份额相对优势的部分市场,大打价格战,大行补贴之术,希望通过资本的攻势来抢夺市场。

一边是经历周期;另一边是饿了么的竞争攻势,然而,财报却显示出美团外卖强劲的逆生长能力。

财报显示,二季度,美团餐饮外卖营收达128亿元,比2018同期的89亿元增长44.2%,相较于2019一季度的107亿元,则环比增长19.6%;交易金额达931亿元,较去年同期增长36.5%;外卖订单交易笔数则从2018年同期的15亿笔,增长34.6%至21亿笔,毛利润由2018年同期的14亿元增长102.8%至29亿元,毛利率由15.8%上升至22.3%。

无论是规模还是增速,美团餐饮外卖业务表现都相当强劲。

美团点评高级副总裁兼CFO陈少晖在财报电话会议上指出:(本季度)外卖业务的单位经济效益同比、环比都有很大的提升,主要的原因是配送成本降低(同比降低60%),这其中是规模经济效应和经营效率的提高。

实际上,在外卖江湖里,最核心的因素还是单量,只有足够多的单量,才能激励起商家与你合作,骑手为你配送,这是一个综合了商家、用户与骑手的共同演绎。

而美团点评的餐饮外卖业务在市场竞争中规模和地位究竟如何?

没有对比,就没有伤害。饿了么&口碑作为生活服务战场上的头部平台,两相比较,可以看到二者的真实发展状态。

从增长曲线来看,阿里本地生活服务(包括饿了么和口碑的总体收入)的增长波动相对较大,其中2018年Q3和2019年Q2的上升曲线更为陡峭,而这两个时段均是发生在饿了么投入阿里怀抱之后,价格补贴等竞争的高峰时段所呈现的结果。

一定程度上,可以看到饿了么的市场价格策略带来的刺激反应。

但二者的距离却在图表中显露无疑:

从收入规模来看,从2018年Q3开始,美团外卖连续三个季度的业绩几乎是阿里本地生活服务的二倍,也就是说,根据阿里的统计口径,饿了么外卖业务和口碑的到店业务总收入,仍不及美团外卖的一半,如果考虑剥离口碑约20%的收入口径,则占比将会进一步下降。

当然,必须考虑到,2018年5月份,饿了么才并表阿里;2018年12月份,口碑才并表阿里,但二者均属于阿里关联公司,其并表需要统计全年业绩。也就是说,前不久阿里发布的财报,阿里本地生活服务领域的137%的高增长,可能是由于财务处理口径的问题,并非在实际业务出现超高速增长。

Trustdata的研报数据亦在一定程度上能够佐证这一结论:2019Q2,美团外卖的交易额占比持续扩大增至65.1%;同期饿了么+饿了么星选在第二季度的市占比为32.8%。

一句话,财报透露的数据可能证明:美团外卖的市场份额已是饿了么的两倍,已成为市场上遥遥领先的“大哥”。

地歌网的意见是,阿里不是万能的,在很多领域,阿里会无能为力。在生活服务领域的一战,阿里可能很难复制其在实物电商领域的辉煌战绩。

“现在外卖驱动力主要增长是用户点餐次数的增加而不是新增用户数量。”王兴在财务分析师会议上说。

如果听听王兴的弦外之音,可能在外卖市场中,已经走到了存量博弈的阶段。这在美团点评商家增长以及交易增长等已渐趋缓和上,可以佐证这样的逻辑。

显然,这样的逻辑可能更加有利于已深耕10数年的美团点评,打个比如,有点类似于当年曹操所讲的那句“天下英雄已尽入吾彀中矣!”

什么意思?即生活服务类的商家,大部分(当然不包括所谓的小城镇与农村外卖市场,这些地方是未来的一个争夺点)可能已在到家、到店的多年积累中接入美团,这将构成美团点评的围墙。

换而言之,这对市场上最主要的竞争对手饿了么来说,不是什么好消息。当然,这并不意味着饿了么会放弃这一市场,作为数倍于实物电商的生活服务大市场,阿里系没有那么容易放弃,它将会成为一个长期的市场跟随者。

陈少晖在美团点评财报问答电话会议上表示,美团外卖业务上会持续投入,只要ROI达到目标,重要的是增长,而不是盈利。

显然,竞争还会持续,但市场的天平,已向美团点评大幅度倾斜。

一个细节:今年6月,美团和腾讯已推出了联名会员,显然,美团系开始了自己的“开放之路”。这对一直宣称要二楼竞争,聪明的拼爹的饿了么,也是一种同维。

毕竟要清楚,着眼于高频服务“吃”的角度的夯实与奠定市场基础,从而获得足够规模的用户(4.2亿),然后为这些用户提供更多的玩乐住行等服务,是美团点评的未来基石。

美团新世界

坐稳餐饮外卖领域绝对领先者,并实现盈利,这构成本期美团点评财报的看点,也构成了美团点评的质变。

因为,这意味着王兴在上市之初提出的“Food+Platform”的战略设计真正走向了现实。

互联网巨无霸平台无一例外地以规模制胜,玩的是“剪刀差”的规律。当规模效应没有出现之时,烧钱补贴做大规模是通行的互联网玩法;当盈利点出现时,剪刀的一侧是边际成本的逐步递减,而另一侧则代表强劲的规模增长曲线,其中的剪刀差便是利润,随着时间线的拉长,边际成本不断递减,利润则会变得越来越大。

这正是科技互联网经济的惊人之处,这也是科技互联网业无小企业的逻辑。

餐饮外卖业务的高频、刚需,让王兴、张涛等一众创业家们清楚,这是生活服务领域的命门所在,得生活服务,必得餐饮外卖。

饿了么是国内最早的外卖企业,辗转“嫁入”的豪门阿里,但一路的变化特别是张旭豪等一众初始创业团队的离开,为这家公司带入了节奏。

而据地歌网统计,在上线40个月后的2017年3月,美团外卖日订单数突破了1000万;14个月后的2018年5月,日订单突破2000万;今年7月,美团外卖的日订单从2000万增长到3000万,这期间只花了14个月。

财报显示,美团外卖已上升到21亿笔,较去年同期的15亿笔增长超过30%。

按照王兴此前算的一笔账:中国大概有8.6亿城市人口,每人每天吃三顿饭,每天就是25亿顿,美团只是占据了其中不到2%的市场,今后还会持续增长。

显然,这不是持续增长,这是一个天量的市场。

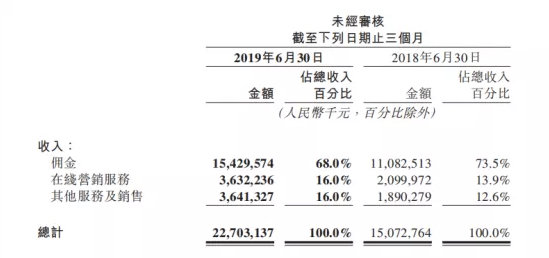

在外卖领域,营收构成类似实体电商,主要为佣金、在线营销服务及其它服务与销售收入。当然,佣金是其中最为重要的收入,是与每一笔交易相关的收入,约占7成的比例,可以想见,随着外卖交易单量的继续攀升,这一业务对于美团点评的意义。

美团点评2019Q2佣金、在线营销服务、其他服务及销售收入情况 (数据来源:美团点评财报)

在“吃”的维度立稳台柱之后,则是超级平台之梦的实现。高频、刚需吸纳最主要的用户,而在吃之外,涉及玩乐住行等多维度的生活服务,则是美团点评更加坚实的后防线,亦是其多年来的利润奶牛所在,即到店酒旅业务线。

美团点评的到店酒旅业务中的到店业务已经成为行业中遥遥领先的龙头;另外在酒旅业务上,虽然竞争局势在携程、同程、阿里飞猪等竞争对手的角斗场中,格局不太明朗,但本季度其酒店预订的间夜量来看,美团酒旅方面的势能也不可小觑,亦构成奶牛之一。

有了外卖、到店、酒旅三个NO.1之后,出行、新零售等创新业务或许会有一个时段的“稳健期”,但是,与丢掉外卖领域的市场领导地位相比,可谓so naive。

不可否认,阿里在本地生活服务大局中部署了饿了么、口碑、飞猪、哈啰出行等多个板块,仍处于拼命追赶之中,但短期内,很难看出后者对美团点评的威胁。

所以,从最近的这期财报中,可以看到,美团点评的新世界已经打开;中国互联网的王座上,又多了一个席位。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!