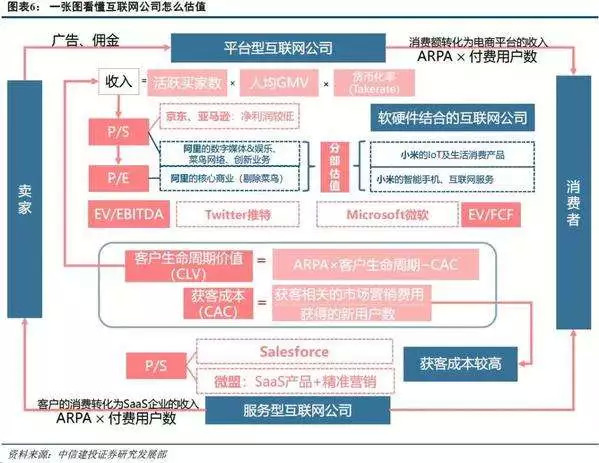

如何给零售电商企业估值?在投资界有许多成熟的方法,例如P/S、EV/EBITDA、P/E、P/B、DCF估值法等。

本文将根据海通证券研究所在2019年4月12日发布的行业专题报告《通信行业科技公司估值方法论》(点击文档标题加入社群查看及交流)涉及的亚马逊案例部分进行分析,供投资公司和人士参考。

熟悉亚马逊的清楚,亚马逊目前主要的业务有两条主线:

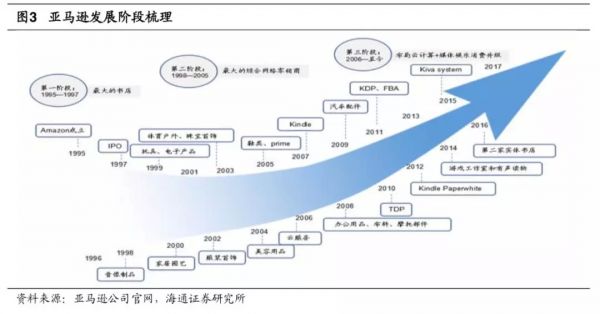

一 网络零售业务: 可分为初期(1995-1997 年)、成长及并购扩张期(1998-2005 年)、成熟期(2006年后),1995 年网上书店Amazon.com 上线,拥有百万书籍库存,自称“地球上最大的书店”;

1998 年起,亚马逊逐步将业务拓展至音乐、视频、母婴、美妆、家居产品等,经过十余年发展成为全球最大的综合网络零销商平台。

二 云计算业务: 可以将亚马逊AWS 推出云服务分为初期(2006-2016年)及高速成长期(2016 年后),2006年3月推出Amazon S3 云存储服务,这是亚马逊推出的第一项云服务,此后云服务不断发展壮大,成为公司的一大核心业务。

同时,亚马逊还积极布局媒体娱乐消费升级,2007 年推出第一款Kindle阅读器,以及打造自制剧、游戏工作室等。

不同业务领域,以及业务不同发展阶段,分别适用不同的估值方法。

第一阶段:零售业务初期至成长期(1995-2005 年)&云计算业务初期至成长期前期(2006-2014 年)

电商企业初期研发及营销费用较多,盈利规模不大,可以采用P/S(或EV/S)方 法衡量企业发展潜力。进入成长期后,亚马逊的运营思路不断进化,从开始的“用平台 思维辅助管道式业务的成长”模式,到“从管道走向平台”模式,最后到巧用云服务资 源的“从平台走向嵌套平台”模式,后期开始大量兼并收购。

根据Wind披露,2009-2014 年亚马逊共收购标的9 个,纯现金支出合计135.69亿元(不含股权转让)。

在云计算方面,2015-2018年,亚马逊AWS先后收购2lemetry、Elemental Technologies、Cloud9、Sqrrl等标的,用来布局物联网并优化云计算能力,云计算产业快速扩充。

在初期至成长期,在电商产业发展的需要以及亚马逊AWS微薄利润和巨量服务的销售模式下,可以对公司估值多采用P/S、EV/EBITDA法,零售业务的体系构建完整后,也可以用P/E进行估值。

P/E ratio,全称是Price to Earnings ratio,中文中我们称它为“市盈率”,有时也叫它“本益比”。市盈率是衡量一个公司现在的股价相对于它的每股收益的比率。

它的计算方法如下:

每股的市场价值/每股收益

举个例子来说,假如有一个公司它的现在每股市场交易价格是35美元,过去12个月它的收益是每股1.5美元,那么它的市盈率,也就是P/E ratio就是:

35/1.5=23.3

本质上,这个比率其实代表的是,对于投资者来说,期望获得一块钱的收益,需要投入多少钱。这就是为什么有时也有人把P/E称为价格倍数或者收益倍数,因为它表明了投资者愿意为一块钱的收入而付出多少钱。市场平均市盈率一般在收益的20到25倍左右。

如果一个公司的市盈率较高,那就代表投资人可以预期更多的收益增长,反之,如果一个公司的市盈率较低,那么就代表可以预期的收益增长较少。如果一个公司没有收益或者出现亏损时,在市盈率那一栏一般会写“N/A”,即不适用。虽然可以计算负的市盈率,但这并不是常见的做法。

公司的市盈率是可以拿来比较的,然而市盈率的高低却没有绝对的好坏之分。较高的市盈率可能代表这个公司是成长型公司,比如说特斯拉,这代表投资者对这个公司的未来发展充满了信心,认为公司的产品开发或者市场营销会带来很高的回报。

根据纳斯达克数据,预计特斯拉2018年的市盈率将达到347.75之高。但是,也有可能是利空信号,可能是公司的股价被过于高估。

P/S ratio的全称是Price to Sales Ratio,中文中我们叫他“市销率”,或者“股价营收比”,它则是把一个公司的市值与这个公司的营业收入(或者说销售额)做比较,所以这个比率的核心其实是这个公司的主营业收入。它的计算方法有两种:

总市值/营业收入

或者

每股价格/每股营收

计算周期往往是12个月。

举个例子来看,假设现在有一个A公司,A公司目前有1亿支流通股,股票价格是10美元。财报显示,过去12个月,A公司的总销售额是5亿美元,那么每股销售额就是5亿/ 1亿=5美元,那么A公司的市销率就是$10 / $5=2。

市销率往往用于判断股价上涨是否有企业经营收入的支撑。在评价一支股票的真实价值或者在长远来看的增长能力时,市销率往往比市盈率更可靠。

当比较同一行业的不同公司时,市销率是最相关的。若市销率较低,往往代表这个公司被低估,反之,如果市销率过于高,往往代表这个公司已经被高估。

考虑在电商产业开始发展至初具规模期,重心转移至云计算产业,2006 年亚马逊 推出S3 云存储服务,此后亚马逊云服务不断发展壮大,已成为公司的一大核心业务。

亚马逊创始人Bezos一直坚信亚马逊的价值在于提供近似于水电的基础设施服务,Bezos信奉“超低价+巨量+微薄利润” 的营销原则。

AWS推出时刻意压低价格, 短期内并未盈利,产品推广形成规模效应后,以更低的基础设施成本和更低的价格吸引 更多用户,形成良性循环。

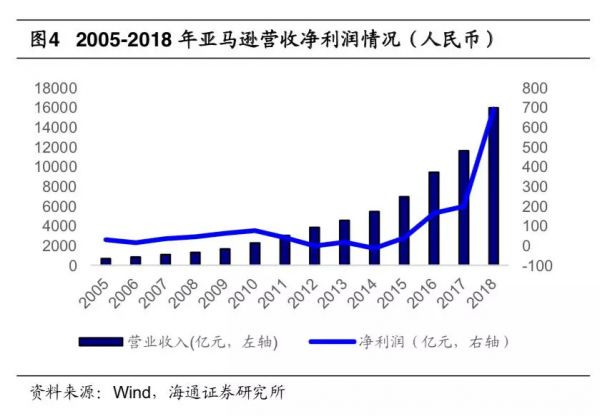

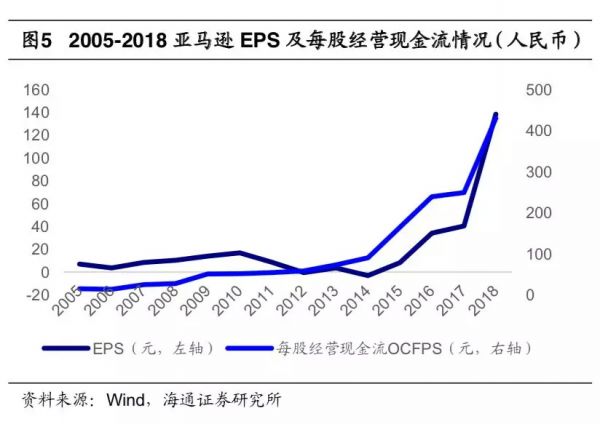

在此期间,亚马逊净利润较低,2005-2014 年间,合计共有7年盈利40亿元RMB以下,其中2012、2014年亏损。

现金流量方面,2005-2008年,每股经营现金流OCFP/S处于人民币30元以下,2009-2012 年在50-58元区间波动1,符合P/S 估值法的适用条件。

对比亚马逊P/S(TTM)与市值走势情况,2014-2019年P/S在1.6-4.7x 区间内波动,与市值实现同涨同跌。

第二阶段:在云计算成长中后期(2014年后)

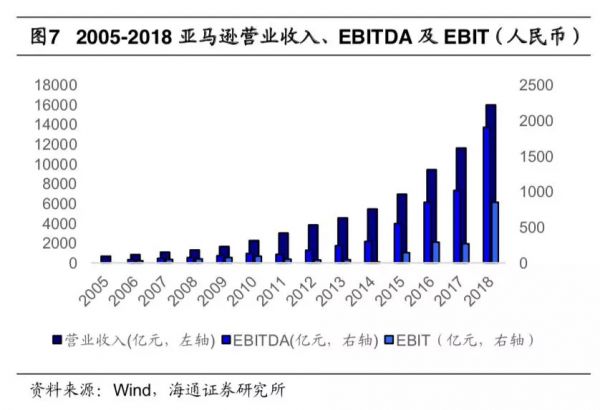

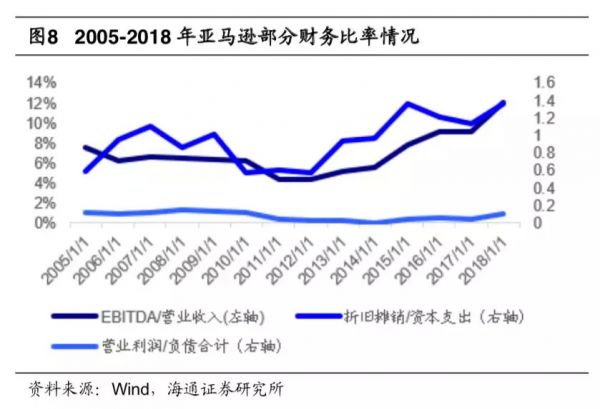

在云计算成长中后期,零售产业也逐渐稳定成熟,2016年产品收入1222.05 亿元(同期网络服务收入122.19 亿元、),前期并购带来的折旧摊销和商誉使得云计算成长中后时期的EBITDA率上升。

2005 年EBITDA率达到7.55%,折旧摊销占资本支出比例达到59.31%,营业利润占负债合计比例达到12.52%。

2014年EBITDA率达到5.49%,折旧摊销占资本支出比例达到96.99%,营业利润占负债合计比例达到0.41%。

2018 年EBITDA率达到12.04%,折旧摊销占资本支出比例达到135.48%,营业利润占负债 合计比例达到10.43%。

EV/EBITDA 又称企业价值倍数,是一种被广泛使用的公司估值指标,公式为:EV÷EBITDA

投资应用:EV/EBITDA和市盈率(PE)等相对估值法指标的用法一样,其倍数相对于行业平均水平或历史水平较高通常说明高估,较低说明低估,不同行业或板块有不同的估值(倍数)水平。

EV/EBITDA法估值公司价值:公司价值EV=市值+(总负债-总现金)=市值+净负债。

EBITDA(Earings before interest,tax,depreciation and amortization)(利息、所得税、折旧、摊销前盈余)=营业利润+折旧费用+摊销费用,其中营业利润=毛利-销售费用-管理费用。

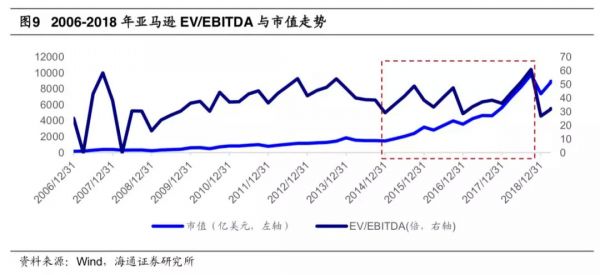

EV/EBITDA估值法适用于固定资产更新变化较快,资本密集、准垄断或者具有巨额商誉的收购型公司(大量折旧摊销压低了账面利润)。或者有高负债或大量现金的公司,亚马逊在云计算成长中后期符合EV/EBITDA估值法的适用条件。

2013-2019 年,EV/EBITDA保持在31-61x的区间范围内波动,与市值联动效果较为显著。

第三阶段: 在零售产业稳定成熟期(2015 年后)

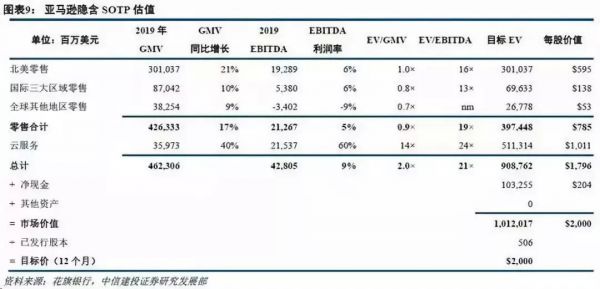

完全成熟的亚马逊公司业务种类较多,零售业务进入稳定期,云业务发展稳定,形成线上销售、线下销售以及提供第三方服务等多种收入方式,且不同种类之间行业情况有一定的差异,如果按同一估值尺度来衡量会有偏差,常常采用SOTP估值法。

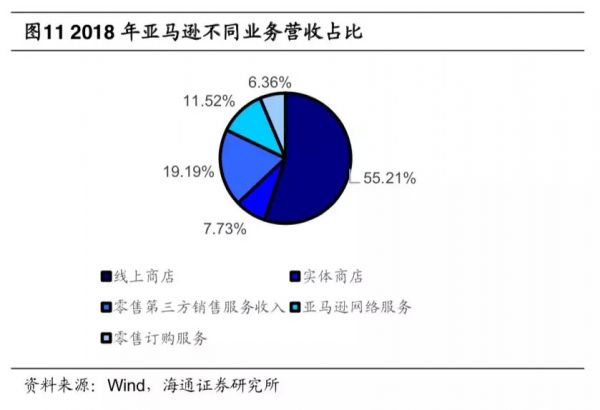

2018年线上商店、实体商店、服务收入(采用零售第三方服务收入、亚马逊网络服务、零售 订购服务的合计值)占比分别为55.21%、7.73%、37.06%,对稳定期的亚马逊也可采用P/E、SOTP估值法。

SOTP全称为Sum Of The Part:分类加总估值法。 一种给多元化控股公司估值的方法,将公司同时经营的不同业务分别选择合适的估值方法估值,再根据持股比例加权汇总得出该多元化控股公司的总价值。

如果公司对下属业务不是100%控股,还有其它外部股东,则要根据控股比例来加权加总。

例如,某公司同时拥有高成长的网络游戏业务和稳定的高速公路业务,分别控股80%和60%,网络游戏适宜用PEG来估值,高速公路适宜用DCF来估值,用对应的估值方法对整体业务价值进行估算后,还要分别乘上持股比例80%和60%,加总后才是该公司的实际价值,再除以总股本,得出每股价值的目标价。

如果目前股价低于该价值,为低估;高于该价值则为高估。

对于类似亚马逊的分阶段成长的重资产型公司,在其快速扩张发展的初期和成长期,考虑到大量的并购和成本投入,常常前期使用P/S估值法、中后期使用EV/EBITDA法进行估值。

在其完全成熟期,根据稳定的业绩或者不同种类的业务拆分使用P/E、SOTP估值更加合理。

海通证券研究所的这份《通信行业科技公司估值方法论》(点击文档标题加入社群查看及交流)的行业报告除了亚马逊的案例分析之外,还有中国移动、思科及全球CPAAS 领导者Twilio的估值分析,正文总计22页。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!