2019年,生鲜新零售有太多的坏消息了。

3月,美团旗下小象生鲜常州店被爆关闭;4月,阿里旗下盒马鲜生宣布5月底关闭昆山某门店;11月,四岁的社区生鲜电商——妙生活被爆全部关店,黯然退场;6月份拿到6.34亿元融资的呆萝卜,资金链“暴雷”,上演了一场内讧大战;12月,“吉及鲜”CEO台璐阳宣布融资失败,公司要大规模裁员、关仓;被阿里一手扶持起来的易果生鲜成了“被执行人”……

无论是冲劲十足的创企,还是有钱花不完的巨头,生鲜玩家“家家有本难念的经”,这是生鲜赛道被反复论证的生存法则,任谁都逃不过吃苦头的命,挺不挺得过去是另一回事。

当然,被阴霾笼罩的生鲜新零售,在2019年也不是没有好消息。12月9日,成立于2013年的跨境生鲜平台——乐活天下,正式在美提交初版招股书,向纳斯达克发起了冲击。

据乐活官网公开资料显示,其创始人张延悦最早于1998年回国创业,将“乐活”(Lifestyles of Health and Sustainability:健康和可持续的生活方式)理念带回国内,2003年在深圳开启相关投资,10年后才成立了现在的乐活天下。

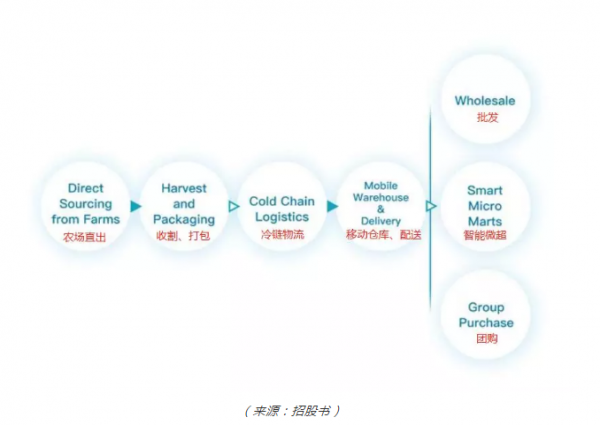

对于自身的定位,乐活将其为形容为“生鲜智能新零售平台”,并“优选全球乐活良品,通过乐活良品移动物联网溯源系统和全程冷链保证食物安全;采用基地直采和社区直批模式(F2B2C模式),并通过智能微超、冷链电动车和社区直批点解决生鲜社区最后100米配送便利,倡导生活就是乐活。”

对生鲜新零售行业而言,有玩家终于开始搞IPO,起码表明生鲜玩家还是有出头之日的,但对于乐活本身而言,选择在生鲜赛道狼狈不堪的2019年赴美融资,或许也是不得已而为之。

梦变:从新三板到独角兽再到IPO

从整个生鲜赛道的玩家类型来看,乐活是有互联网基因和技术基因的,甚至早在2013年左右就开始提倡将大数据、区块链、物联网等技术应用于农业,并将其视作实现“乐活”的一个重要方法论。

但乐活的地域化基因很重,起家于深圳的乐活,在全国范围内知名度远不如阿里的盒马、永辉的超级物种、美团的小象生鲜。

近二十年的徐行,乐活其实发展得很慢,一点也不像一个拥有技术和互联网基因的生鲜玩家。而且从融资角度来看,乐活又很传统,多年来没有一笔公开的融资,但乐活事实上活得比赛道上的绝大多数玩家要好,因为那些表面风光的生鲜玩家,很可能背地里已经满目疮痍。

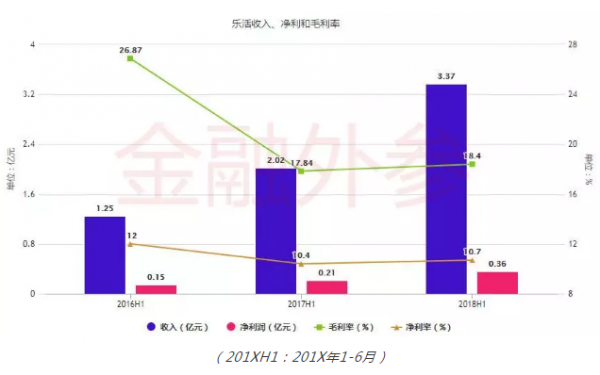

2016年,挂牌新三板的乐活公布了上半年财报,报告期内实现营收1.25亿元,较上年同期增长1445.64%;归属于挂牌公司股东的净利润为1533.92万元,较上年同期增长249.68%。

新三板成为乐活的第一个转折点,亮眼的业绩,让乐活在资本市场格外引人注目,乐活因此成为了生鲜行业极少数实现盈利的玩家。

但乐活似乎还有更大的野心。2018年8月,乐活发出公告称,股东大会已经通过“终止挂牌”的决议内容,并向全国中小股份企业转让系统提交了申请。乐活给出的理由是“为配合公司业务发展及长期战略规划”。

来的容易,走的却难。直到今天,距离乐活提交终止挂牌申请已过去1年多时间,乐活依然没能如愿,而期间有关2018年年报未披露的疑云,也引来外界众多的猜测。曾经的新三板黑马,如今竟然被困在了新三板,属实离奇。

资本市场的困顿似乎没有影响到乐活的远大发展目标。2018年9月,伴随着智能微超项目的快速落地,乐活提出要做生鲜智能新零售独角兽。但此时,乐活的增长速度已远不如前,据2018上半年报,其营收3.37亿元,同比增长67.30%。

在外界看来,既然目标是估值10亿美金以上的独角兽,那乐活必然还需要多沉淀几年,等到营收和利润达到一定量级后,才好开启新一轮的资本之路。但乐活似乎并不这么想,而是再次主动加速了这一过程,直接寻求在美上市。

乐活对此胸有成竹,在乐活的官方微信渠道上,最新的一篇文章里写道:“2020年,在乐活全球化战略的征途上,完成IPO进程,成功登陆纳斯达克主板交易上市。”这种描述,充满了乐活对上市的强烈渴求。

纵观乐活的资本之路,曲折,且比较急促。从短暂的新三板黑马,到梦想成为独角兽,再到心系IPO,向纳斯达克发起冲击,乐活是多变的,同时对于融资的渴望也越发强烈。对于乐活而言,坚定执行这一切的驱动力,或许还是难得的时机,以及生鲜赛道的残酷。

局势压迫

2019年生鲜玩家们的现状,共同指向了一个外部坏境:生鲜赛道凛冬已至,剧烈的洗牌期正在进行当中。对于幸存下来的生鲜玩家们而言,2019年是一次深刻的警示,2020年的生存环境可能更加恶劣。

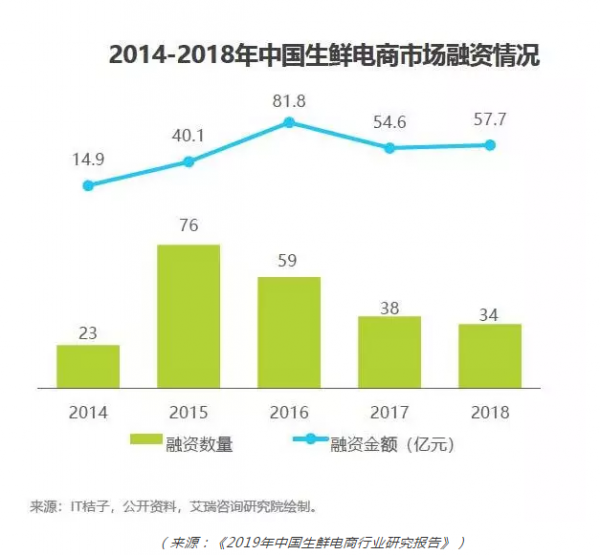

事实可能的确如此。据艾瑞2019年7月发布的《2019年中国生鲜电商行业研究报告》,2018年,中国生鲜电商市场依然保持不错的增长,但也呈现出一个明显的发展趋势,无论是综合赛道,还是垂直赛道,头部效应都越来越明显。

另外,融资方面,生鲜电商从2015年起,融资数量不断下降,2018年只有2015年的一半左右,但总融资额却有所增长,这说明平均融资额增长不少,头部生鲜电商用钱的地方越来越多。

2019年的融资环境也不太好。据网经社“电数宝”监测数据显示,截止2019年12月11日,2019年内生鲜电商行业的融资事件数量为22次,同比下降38.89%。

乐活置身其中,同样受到整个行业坏境的压力,而且这种外部压力也是越来越大,所以上市融资其实是箭在弦上,不得不发了。

1、激烈竞争

2016年在新三板刚刚挂牌的乐活,或许根本不会想象到它今天所面临的竞争,会比两三年前激烈数十倍,甚至数百倍。

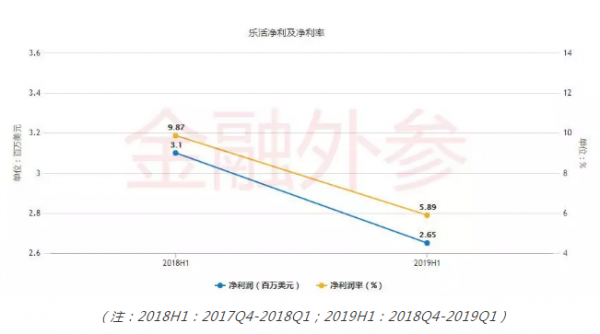

要命的是,这种竞争影响到了乐活的核心数据——盈利。据最新招股书显示,截止2019年3月31日的半年度净利润为265万美元,与2018年上半财年的310万美元相比,同比下滑14.5%。净利率下滑同样比较严重,从2018H1的9.87%,下滑到2019H1的5.89%。

对于净利润下滑的原因,乐活在招股书中将之归结为两点:第一,大多数进口水果价格的上涨;第二,激烈竞争局势导致未能完全将上涨成本转嫁给消费者。

招股书中,乐活明确表示自己处在一个高度竞争性的零售食品产业,并列出了自己的各路对手,比如超市、天然食品商店、规模化的折扣零售商、仓库式会员店、线上零售商和专卖店。

显然,正是由于这些来自四面八方的竞争者带来的压力,乐活很难在成本上升的情况下大幅度提价,从而导致利润下降。乐活很清楚,是否提价和提价多少,是极具挑战性的经营策略抉择,但在激烈的竞争的压力下,只有不提价、轻微提价,甚至是降价,才能保持更好的竞争力。

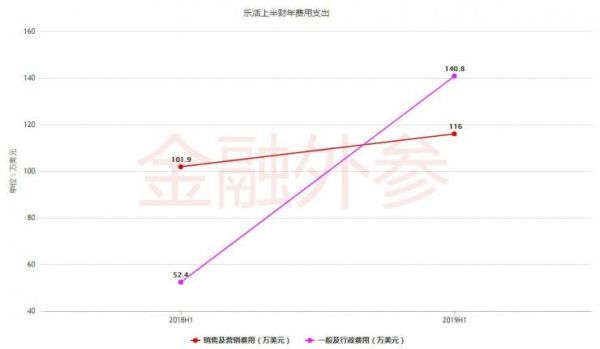

除利润外,竞争还影响到了乐活在费用上的投入。据招股书,2019H1,乐活销售及营销费用为116万美元,同比2018H1的102万美元,上涨13.7%。

竞争给乐活带来的负面影响,或许早就开始了。从乐活在新三板披露的2016、2017和2018年上半年数据可以看出,2016年以来,乐活的收入虽然在不断上涨,但净利率和毛利率却出现了下降,这意味着,乐活虽然收割了更多的市场和消费者,但却没有赚到更多的钱。

目前来看,激烈竞争给乐活带来的压力,很可能已经造成了更难看的财务数据。因为乐活在招股书中并未披露2019年二季度(4-6月)和2019年三季度(7-9月)的财务数据,按理说乐活应该在上市前提供最新的财务数据,但乐活没有选择这么做,结合还未披露2018年财报这一信息,难免不让人浮想联翩。

2、经贸环境

乐活的供应商中,有95%来自国外,这决定了乐活是一个典型的进口型企业。跨境贸易涉足各国不同的关税政策、币种汇率、产业政策等,对于乐活而言,这些经贸环境和政策的变化,必然会产生有利或不利的影响。

前面提到,乐活净利润下降的一个主要原因是进口水果购买价格上涨。从乐活公布的财务数据来看,关税变化带来的产品成本上涨,是乐活目前面对的一大不利因素,而且属于不可抗力。

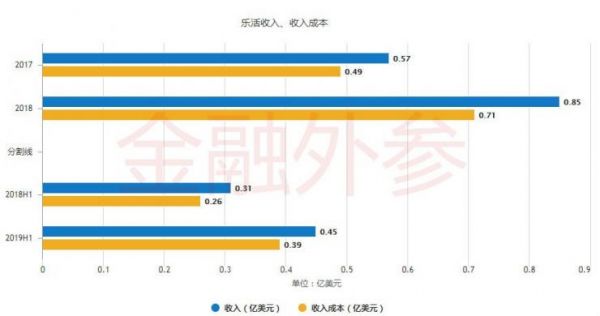

据招股书,2018财年,乐活收入成本为0.71亿美元,同比2017财年的0.49亿美元,增长44.9%,2019上半财年,乐活收入成本为0.39亿美元,同比2018上半财年的0.26亿美元,增长50%。

对于收入成本的大幅上涨,乐活解释为“伴随大部分水果产品单位购买价格提升的销售量提升”。简单来说,就是水果进价和销量都提升导致了收入成本的大幅上扬。

关于水果进价的提高,乐活并没有作详细的解释,但从进口商品流通全程来看,关税政策的变化是引起商品价格变化的核心原因。在招股书中,乐活在风险披露一章中对这一类国际性风险进行了分类,比如当地经济环境改变、限制性政策的推出等等。

从收入发展趋势看,经贸环境的波动和不确定性并未对乐活的终端销量产生很大的负面影响,相反在中国消费者的强劲需求下,乐活在营收上还取得了不错的成绩。但确实对乐活的盈利空间造成了很大的压缩。

目前来看,对于经贸环境的变化,乐活只能做好一件事:从其他可控的方面稳定或缩减成本,从而来抵抗或削弱外部坏境带来的成本压力。长期来看,做进口生意的乐活,必须在这方面保持高度的警惕性。

急需大钱

活的好的企业不一定需要IPO,但需要IPO的企业很有可能活的不够好。乐活属于后者。乐活本次赴美IPO计划最高融资约3760万美元,在新三板停牌许久的情况下,乐活显然需要更多钱,因为乐活用钱的地方越来越多。

1、智能微超

2018年3月,乐活集成多项技术,宣布启动智能微超项目。同年7月份,第一批智能微超开始在线下落地。同年10月,乐活开始在智能微超中投放生鲜商品。对于推出智能微超的原因,乐活的解释是为了解决“最后100米配送”的问题,同时,智能微超还能降低部分零售成本,给消费者提供更多的选择。

事实上,智能微超的本质就是无人贩卖机,只是在品类上更垂直化,偏向于生鲜和高频日常消费品。尽管是老创意了,但乐活却非常看重智能微超这个面向社区消费者的智能终端产品。

去年在智能微超落地月余时,乐活便提出了未来三年铺设超百万台智能微超的目标,目前已经过去一年,智能微超的目标完成进度令人担忧。据其招股书提供的数据,智能微超目前投放总计约300台。

而据金融外参统计,乐活智能微超目前在全国八个城市进行了投放,其中深圳和广州是重点,其他城市数量稀少,推测还在试运行阶段。

一年多时间下来仅仅投放几百台,这显然距离乐活百万微超的目标还非常远。不过乐活在招股书中给出了自己的新目标:截止2021年底,投放约3000台智能微超,尽管目标降低了很多,但乐活如果要在规定时间内兑现自己的野心,在今明两年依然需要极高的资金投入,以及超高速的投放速度。

值得注意,乐活还在招股书中披露了智能微超的场地成本,一台大概150元/月,300台的数量算下来大概是45000元/月。如果真的铺设了3000台,智能微超每月光场地租金都要花掉450000元/月,加上其他的成本费用,乐活的资金压力还是不小。

且不说智能微超赚钱能力如何,但它肯定是个烧钱的主,不过这似乎也为乐活上市提供了充足的理由。智能微超这么烧钱,乐活不去找钱的话,根本不可能成功扩张下去,还谈何百万梦想。

只是一年多时间才铺设数百台的智能微超,不得不让资本市场再次审视乐活的真实想法。乐活要真的朝100万台走,那乐活就是豁出去了,但资金不支持,乐活有心无力,乐活要是慢慢吞吞地干,又会让人觉得不够自信。

智能微超这个宏大的梦,正在让乐活变得进退两难。

2、供应链

过去6年,乐活一直在努力打造一个独一无二的强大供应链系统,因为在去掉中间商的情况下,乐活的F2B2C模式需要更多的技术支持,才能拥有相对于其他竞争对手的成本和效率优势。

技术方面,乐活投入了更多的人力和研发成本,开发出了区块链溯源系统、温度控制系统等技术软件。尽管没有在招股书中披露详细的成本数据,但从费用增长也可窥见一二。2019上半财年,乐活销售及营销费用费用为116万美元,同比增长13.8%;一般及行政费用为140.8万美元,同比增长168.7%。

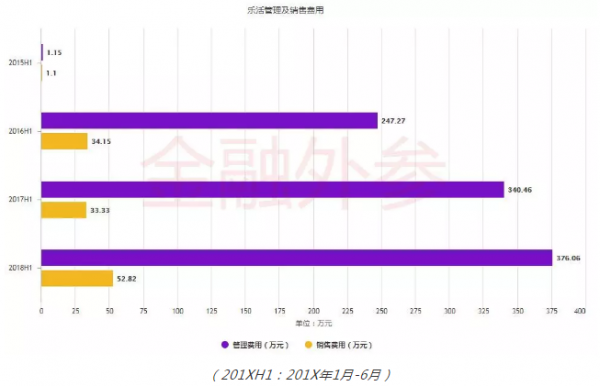

此外,乐活在新三板披露的财报中也有不少相关数据。从2016年开始,乐活在销售和管理上的投入大大增加,据乐活披露的半年报,2016年上半年,乐活管理费用为247.27万元,同比实现百倍增长,销售费用为34.15万元,同比实现数十倍增长。从2016H1到2018H1,乐活的营销费用和管理费用也实现了约50%以上的增长。

至于增长原因,根据乐活在2016年年报中的解释,大致可以分为三项:一是因业务扩张带来的员工和薪酬增加,二是商品流通费用增加,三是营销推广投入增加。

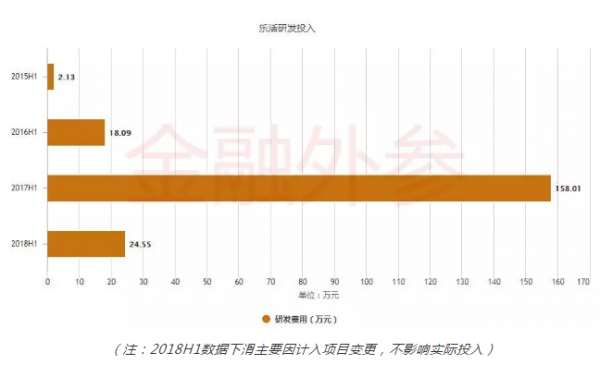

技术研发方面,乐活的投入也相当不吝啬。2015H1至2018H1,乐活研发投入增长惊人,2017年投入158万元,同比增长达773.5%。

乐活标榜自己是一个技术驱动型企业,这意味着,乐活必须用技术的迭代和创新技术,一直去保证供应链的效率和成本优势。对于乐活而言,已经建立起的供应链资源和生态是其独一无二的“护城河”,但在越发激烈的竞争下,乐活必须保持大胆的投入态度,在技术、供应商、商品流通等关键环节形成更强的壁垒。

无论如何,要维持现有的供应链和技术优势,乐活必须做足长期投入的准备,乐活的钱袋子不仅需要鼓起来,还需要一直鼓起来。

最佳时间

2019年,有这样的一则段子式预测:2019年,可能是过去十年当中最坏的一年,更可能是未来十年当中最好的一年。

生鲜赛道的2019年,似乎已经验证了前半句。后半句没人知道,但对于生鲜赛道的所有玩家来说,的确应该未雨绸缪,做好长期过冬的准备。

于乐活而言,尽管行业竞争环境越来越不利于自己,融资环境也越来越不理想,但放大到未来五年,甚至是十年,也许现在就是上市最好的时间。

一方面,净利下滑警示着乐活,综合压力给乐活带来的负面效应正在不断放大,未来的某些核心数据,可能会越来越差。所以,越早上市,就越有机会将更好的财务数据展示给资本市场的投资者们,把风险降到最低。

另一方面,在当前战略目标下,乐活正处于一个关键的集中发力期,无论是新项目智能微超,还是对供应链优势的巩固,现在的成功融资,或许将能为乐活实现大补血,使其利用上市跳板得到更好的发展。

当然,乐活选择了在2019年底冲击纳斯达克,这其实就代表着,乐活自己认为2020年初或许就是最好的上市融资时间,或者是未来一段时间内,最有利于自身发展的上市融资时间。

写在最后

6年来,乐活算是生鲜赛道上的一个另类,不靠频繁融资起势,也没挣到多大的名气,但活的并不差,很符合“小而美”的标准。

不过从资本市场的系列操作来看,乐活又展现了意想不到的野心,尽管路途并不顺利。在还未脱离新三板的怀抱之前,乐活急促地想要投入到大洋彼岸的资本簇拥之下,为自己争一口气,或许也是为生鲜电商们争一口气。

不论是环境影响,还是自身发展,乐活选择此时顶着外界的大风大浪去跨境上市,都深深地体现出了一种无奈和被动。毕竟现在对乐活最重要的,是钱,不是名。

也许从接触资本市场的那一刻起,乐活就长大了,它了解到这个赛道的冷酷和残酷,也了解到这个赛道的危险与陷阱,如果它不快一点,不狠一点,可能就会登上2020年生鲜电商死亡名单了。

尽管一切都还未成定数,尽管乐活上市后不知其命运如何,但乐活已经管不了这么多了,它必须对它深切感知到的危机感负责,尽可能活的更好、更久。如此,才有资格“让全世界乐活起来”。

文/刘旷公众号,ID:liukuang110

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!