对马蜂窝来说,2020最煎熬的不是如何面对众多用户投诉问题,而是疫情之下,无论外部还是内部环境,都不允许马蜂窝继续之前的IPO之梦。

作者 | 刘珊珊

编辑 | 杨铭

15年创业历程,10年公司化运作后,留给马蜂窝的时间,可能已经不多了。

从2018年开始,作为国内旅游UGC(用户原创内容)头部玩家之一的马蜂窝,哪怕频频陷入酒店预订乌龙事件、数据刷单造假、多次裁员等风波,仍频频在不同公开场合喊话,希望一到两年内完成赴美IPO。

按照喊话中的时间计算,那么马蜂窝最晚应该在2020年正式启动IPO进程。

2020年新冠疫情黑天鹅袭来之下,旅游业成为被重创行业之一。携程、飞猪、去哪儿、艺龙旅行、同程旅游、途牛旅游等所有赛道玩家,都经历了艰难时刻。直到伴随国内疫情好转,国庆黄金周的到来,才呈U型趋势快速复苏,比如OTA头部玩家携程,就在最新公布的财报中,净营业收入达到了55亿元,净利润16亿元,向市场递交了疫情以来首次盈利成绩单,一扫疫情带来的阴霾。

不过,马蜂窝很可能不在U型复苏之列,相比其他赛道玩家轰轰烈烈的“行业自救”行动,它在整个2020年变得相当沉寂,除各大投诉平台持续增加的用户投诉外几乎没什么大动作,直到最近才在北京发布了一个“北极星攻略”,宣称提供更为系统化、结构化的攻略内容。

一个简单的内容攻略方面升级,在赛道各玩家纷纷发力内容情况下,能否让马蜂窝走出疫情阴霾,实在让外界怀疑。更严峻的是,它的IPO之梦再无任何推进消息,焦急的投资人们,还能等得起内容、商业都陷入挣扎中的马蜂窝吗?

长达十个月,无法申请到的退款

目前,至少超过5000位消费者在微博和黑猫投诉等平台,反映自己在马蜂窝遇到的种种问题,其中最多投诉,是在马蜂窝上购买的机票、酒店等因疫情无法出行,长达半年甚至更久都未成功退款,联系马蜂窝客服也没有回应。

“因新冠疫情于2020年2月7日申请退款从广州飞伊尔库茨克的机票,马蜂窝一直不予处理,2月份俄方s7航空已承诺免费退回因疫情取消的机票退款,至今已10个月,马蜂窝接电话的客服各种推脱。”12月5日,“小珊子子子”就投诉称,她在马蜂窝购买的价值11454元机票,因疫情无法出行后,截止目前10个月之久马蜂窝却仍未退款。

12月4日,另一位匿名用户也投诉称,他于8月初就在马蜂窝申请了罗马到北京的7795元机票退款,尽管中途还有民航局介入沟通,但马蜂窝并未按流程要求退款,至今一拖也是数月。

“6月份买的马尼拉-泰国-广州的转机机票,7月份接到通知航班取消,后申请退票,显示10月29日前处理,共90天。现在12月了,中途打了好几次马蜂窝客服电话,一直说要等航空公司处理,问具体时间也不知道,难道我要等几年?”一位用户对此表示不解,当初是因为相信才选择了马蜂窝,现在的处理态度和结果无疑于“欺骗”,实在让人寒心。

从上述投诉来看,几乎所有消费者都曾多次拨打马蜂窝客服电话,但要么打不通、没人接,要么客服人员程序化表示“等航空公司处理,平台没办法。”另外,并不止国际旅游,恢复正常的国内航线以及国内其他旅游产品也并不少。

同时,也有不少用户表示,和其他OTA平台退款对比,马蜂窝所需的退款时间花费更长。

一位对旅游行业进行长期观察的分析人士对此表示,疫情下机票、酒店退款因涉及多方因素,特别是出境游国际业务,因为审核标准、响应速度的不同,退款周期往往有所延长。另外,由于退款金额庞大,部分航司、酒店会出现因现金流紧张导致退款不及时情况。“加上人手、运营服务能力有限,大批量退改订单易积压,短时间内难以退款,在特殊时期可以理解。”

不过,一般来说延长时间不会超过60天。像上述消费者航司已通过退款审核,却在马蜂窝平台长达半年甚至10个月不退款,那么更大责任显然在消费者下单的平台。

“对消费者来说,哪怕资源方(航司)拒绝退款,其损失也应由平台承担。”上述分析人士表示,根据他的了解来看,平台如此长时间无法退款,一般和抗风险能力弱、现金流吃紧有关。

今年2月初,有媒体报道表示,马蜂窝已积极应对疫情退款,上线相应的自主退款服务,截至1月30日止,马蜂窝垫资退款5亿元。不过,马蜂窝一直未证实其数据的真实性,以及解释为何还有如此多消费者在长达数个月之内仍无法退款问题。

投资人等不起,IPO梦难圆

对马蜂窝来说,2020最煎熬的显然不是如何面对众多用户投诉问题,而是疫情之下,无论是外部还是内部环境,都不允许马蜂窝继续之前的IPO之梦。

过去几年,马蜂窝一直寻路IPO,即便是在2018年10月,刷屏文章《估值175亿的旅游独角兽,是一座僵尸和水军构成的鬼城?》质疑马蜂窝对外宣称的2100万条真实点评中,有1800万条是直接从其他旅游网站“搬运”过来之后,马蜂窝高管仍对媒体表示“内容造假事件不影响IPO进程。”

马蜂窝IPO之心如此急迫,和几方面重要原因有关。一是多年发展后并未成为行业独角兽,竞争大环境越来越惨烈,投资人已经等不及了;二是马蜂窝基于UGC为主的商业模式,商业化进展不顺,遭遇了Downround(估值打折)。

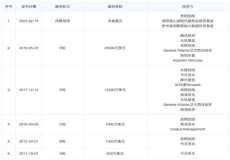

截至目前,马蜂窝总计完成了5轮融资,累计达28.56亿元。2011年,获得资本500万美元A轮融资和200万美元无息贷款;2013年4月,获得启明创投领投的1500万美元B轮融资。最后一轮融资在2019年5月23日,宣布完成2.5亿美元新一轮融资。此轮融资由腾讯领投,估值20亿美元,相比1年前的25亿美元已大打折扣。

在腾讯领投这轮融资后,马蜂窝再次向外披露IPO计划。诸多媒体报道称,马蜂窝计划在未来一至两年内,力争成为中国最大的旅游流量平台,实现IPO上市。

对马蜂窝而言,能否成为中国最大旅游流量平台的关键,在腾讯。2018年,依托微信“九宫格”,同程艺龙获得了近八成的月活跃用户增加,并逐步布局到下沉市场的行前、行中及目的地等多个细分场景。

不过,接下来的剧本,并未按马蜂窝的计划走。马蜂窝至今未能接入微信的“九宫格”或获得流量支持,借助微信生态流量连接,实现“内容+交易”的产业链闭环的愿景,目前看上去已经落空。

微信生态流量渴求而不得的同时,尽管马蜂窝和同程艺龙在去年5月达成了战略合作,但双方“抱团取暖”未能发挥“1+1>2”效应,在市场竞争中不仅仍远远落后携程、去哪儿、飞猪等,而且在UGC还遭遇了来自抖音、小红书的强大挑战。

而在最后一轮融资前,马蜂窝的多年发展,已经让投资方有所失望。“马蜂窝投资方,均为全球最主流投资机构。但并不代表,投资方并没有回报需求。”一位长期关注旅游业行业的VC投资人士对“极点商业”说。

上述投行人士表示,在O2O投资泡沫那几年,VC原本也觉得旅游市场很大,能牺牲短期利润换取市场份额,以马蜂窝为首的垂直类旅游平台,短时间内拿到了相当多的投资,但最终发现虽然很多钱烧了,比如马蜂窝的1.65亿世界杯洗脑营销,关注者众留存却相当有限。“加上负面频频,估值一路下滑,无论是对马蜂窝投资者而言,还是一家正式创立已10年的垂直公司而言,实际上早已等不起了。”

粗暴洗脑的马蜂窝营销广告

这也是腾讯完成截至目前最后一轮领投前,时隔7个月才完成融资的重要原因——根据彼时媒体报道,“各家美元基金对马蜂窝变现能力不是特别满意,一直拖着,导致尽职调查过程比较长。”

这也印证,为何马蜂窝高管过去几年来,在各个场合频频表态IPO的决心。而且在最后一轮融资后,马蜂窝社区中充斥着大量植入广告和网红评论,显然旨在追求扩大规模,尽快IPO。

究其原因,是因为以UGC模式为主的马蜂窝,一直没有拿出让资本市场信服的明确盈利模式,其估值想象空间越来越有限。

估值基于企业的盈利运营模式,马蜂窝最核心的优势,一直是社区内容。

早在2012年6月,马蜂窝就开始用广告及佣金分成,尝试商业化。不过,它很快意识到,依靠广告和佣金的商业模式规模太小了,并且难以持续。

2015年,从旅游攻略社区转向旅游电商平台,大举介入旅游交易环节,尝试“内容+交易”的变现。2018年,又正式更名为“马蜂窝旅游网”,启动新一轮品牌换新,正式杀入在线OTA领域。

问题是,拿到数十亿融资、烧了无数现金流后,马蜂窝商业化仍然不温不火。2018年,蜂窝联合创始人吕刚就在采访中提到,其营收以广告为主,占据近50%。另外一半营收则主要来源于机票、酒店和旅游产品销售。

这表明,相比携程、去哪儿等综合类OTA(在线旅游平台),马蜂窝的商业化开展,仍过渡依赖于UGC内容。

UGC很难变现是业内共识。全球旅游UGC巨头猫途鹰创始人斯蒂芬,也曾无奈表示:“我们的网站很棒,每个人都很喜欢,但就是挣不到钱。”

“这种模式有一个很大的问题:用户在这里种草、看攻略,但并不一定要在这里下单。”某在线旅游平台从业人士孙琳琳(化名)表示,UGC模式核心是长期保证高品质内容,才能为平台引流进大量用户,支撑起资本市场的估值。但对于平台来说,这是相当难的。

这一点,在2018年10月的“水军门、刷单、刷数据事件”中显露无疑,有分析人士表示,这是马蜂窝为融资时能交出一份更好看的成绩单,而营造出的“虚假繁荣”。虽然评论造假在这一行业已成常态,但用户选择马蜂窝,仍是因为UGC内容,这让相当多喜欢“小而美”的用户对马蜂窝失去了信任。

客观而言,为改变商业化过度依赖UGC困局,加速IPO进程,2015年到2019年之间,马蜂窝进行了一系列重新整合,比如在2019年就引入大量“空降兵”降到管理岗位,严格KPI考核,强调“两观两力”建设,建立新四大业务中心,大规模架构调整涉及的业务和部门,几乎覆盖整个公司。

这些,都将成为影响未来上市时,市值的重要关键指标。遗憾的是,截至目前,这并未收到太大成效,反而是在内部冲突不休后,投入产出率更难看,被迫收缩团队。2019年,就两次被曝大裁员——一次裁员10%,一次裁员40%。有被裁员工们甚至在社交平台直言,马蜂窝高管们为了钱背叛了创业初心和社区精神。

发力种草,原有内容优势难保持

从旅游行业大背景来看,虽然国内旅游业已反弹,但全球疫情仍在继续,国际旅游何时恢复是未知数,针对旅游领域的投资只会越来越保守——2020年整个旅游业,只有阿里以3.8亿抄底入股了众信旅游,作为飞猪的补充。

多位业内人士就表示,大环境也让马蜂窝的投资人,越来越等不起,给马蜂窝管理层的压力只会越来越大。

值得一提的是,在业内人士看来,频频受相关部门、外界质疑的同时,马蜂窝反而在转型升级中,放弃了自己原有的内容优势。

“最让我遗憾的,马蜂窝本身是依靠攻略、游记等长内容起家,却没有坚持。”孙琳琳就表示,据她了解,前几年,很多旅游局都相当认可马蜂窝,在和她们合作时,要求接入一个马蜂窝的KOL,但从去年开始不会了,因为马蜂窝放弃了自己的长攻略,反而转向做类似小红书的种草短笔记。

“短笔记其实就是点的种草,很多用户实际上也需要长攻略,而不是几个简单的网红景点。比如这几个网红景点如何串联,就不是短笔记所能实现的。”孙琳琳称。

“极点商业”查询发现,马蜂窝这一重要变化始于2019年初,在抖音、快手为主的短视频爆发性增长背景下,其宣布加码短内容、短视频,对标小红书、抖音、快手,试图以此打通短内容与交易的闭环。

客观上,马蜂窝发力短内容,是因为原有的长攻略、游记,在信息化碎片时代受到了巨大冲击后,无奈的选择。不过,在孙琳琳看来,这可能是马蜂窝转型过程中,没有想清楚的一点。“虽然马蜂窝分享短内容的用户数有所增长,但也容易失去原有核心用户。”

“我早不写马蜂窝了。”90后女生诗雯(化名)就感慨,她曾连续4年在马蜂窝写了20多篇攻略,回答了上千个问答,积攒了近万粉丝。但后来每天收到大多是水军和机器人的私信,要么重复,要么很假,功能也“越来越像小红书”或“大众点评”,这让她失去了留在马蜂窝的理由,“每个APP都应该有难以代替的特色和优势。”

这一点,在知乎、豆瓣、虎扑等垂直网站身上,也得到了体现。面对商业化难题,他们纷纷选择放弃原有内容优势“破圈”,破圈之后在用户结构、平台内容有了巨大变化的同时,原有“小而美”气质也遭到了破坏,并未能收获一个理想结果,反而容易走向衰落。

相比知乎、虎扑等垂直独角兽,马蜂窝还有一个无法逃开的问题——竞争惨烈。不仅在OTA领域,面临携程、美团、飞猪等强势旅游平台的不断挤压。在UGC内容领域,携程、飞猪、小红书、抖音、快手等也有着不同布局或升级,试图进行流量变现,抢食着马蜂窝原有的地盘。

"房琪kiki"这样的旅行短视频达人,如今颇受欢迎

“现在很多用户对种草内容的需求,现在都是通过小红书或者抖音等获取,对马蜂窝的蚕食速度越来越快。”在孙琳琳看来,马蜂窝拼种草短内容,很难竞争过抖音、小红书。

7月9日,比达咨询发布《2020上半年度中国旅游行业分析报告》就显示,受疫情影响,中短途周边游成为用户主要出行选择;在出行决策方面,以小红书、抖音为代表的生活方式社区、短视频平台使用率明显增长。

另外,所有的OTA都在往内容化转型。最典型的是携程,最近就表示要通过旅拍、直播、点评、KOL等,构建内容生态。称自己不是OTA而是OTP的飞猪,也计划未来三年,培养3000个有辨识度的旅行行业达人,打通3万个全域合作的明星和达人。

从这个角度来看,逐渐放弃长内容的马蜂窝,在短视频、短内容没有胜算,强敌环伺情况下,其UGC内容优势,又能保持多久呢?

无法掌握的供应链资源

在业内人士看来,即便马蜂窝能将内容优势保持下去,它描述的“内容+交易”商业模式,能否成功还要在“交易”上打个问号。

“交易核心是掌握供应链。”孙琳琳就表示,所谓旅游供应链,其实也就是机票、高星酒店等掌控的资源数量,它能给平台带来佣金、返点之外的巨大想象空间,比如销售定制产品销售权、衍生的金融工具,为商家提供数据分析工具和营销解决方案等等。也是马蜂窝这样的旅游UGC在广告变现想象空间有限后,发力的主要方向。

目前,这是旅游赛道头部玩家们的主要盈利来源。以携程最新财报为例,收获疫情以来首份盈利财报,主要就来源于旗下两大核心板块的复苏,酒店业务实现营收25亿元,短途酒店同比增长20%,中高星酒店预订增长较行业均值高出10%-20%;交通票务收入19亿元,其中机票业务实现同比正增长。

携程疫情后盈利关键,在于强大的供应链掌握能力

不过,想要掌握供应链,从来都是千难万难。在复杂的旅游业,涉及的机票、火车票、酒店等业务上游产业链都完全不一样——比如机票资源供应价格控制在航司,座位库存控制在中航信;12306控制了所有的票源;酒店和其他旅游产品的供应方式,则是多种多样。

抢夺供应链是赛道所有玩家竞争中最残酷的战争。“以携程为例,经过了20来年的积累,以及不断的投资并购,才有了如今在机票、高星酒店核心供应链上的强大资源和强硬控制。”孙琳琳就透露称。

相关数据显示,从2010年开始,携程仅仅针对旅游产业链上下游的布局,其投资并购事件达到了42起。

需要靠融资活着的马蜂窝,过去几年在供应链建设上相当不顺。根据孙琳琳透露情况来看,2015年开始做“内容+交易”时,供应链资源的库存,主要来自携程,马蜂窝甚至没有做交易的专门人员。后面几年,虽然自己线下也发力积累了一些资源,但大部分库存仍然来自其他OTA平台。

“实际上,相比携程、去哪儿、飞猪等,马蜂窝目前在供给侧、价格、渠道管理力,以及对客户的服务能力、给客户带去的流量和转化率等等方面,都是其中最差的。”另一位业内人士就直言不讳表示,相比普通用户的种草,对于客户而言,最认可的是内容和商业化的紧密程度,但以酒店点评为例,其结合程度和转化率,显然不如其他OTA平台。

供应链的巨大优势,在疫情下兴起的旅游直播中有所体现。比如携程,截至10月28日,包括“BOSS直播”在内的携程直播矩阵总交易额已累计超过24亿元。飞猪虽然没有公布直播的GMV数据,但在最近的飞猪商家大会上,宣称未来内容引导成交规模要达到100亿——上述两大平台,直播的主要产品,都为性价比较高、标准化程度较高的酒店套票、酒+景以及随心飞产品。

直播已是旅游业的标配

反观马蜂窝,虽然表示其直播项目早在3月份上线,已经进行了近1000个目的地进行了数万场直播,但主要方向仍是种草。而且直播商家推出的产品,非标属性强,因为需要与主播、商家进行更多即时通讯上的沟通和严重,导致用户决策更为复杂。

实际上,从整个旅游市场占有率来看,马蜂窝的排名也非常落后。《2019中国在线旅游市场年度综合分析》显示,携程的市场份额占比36.6%,去哪儿市场份额为16.5%,飞猪旅行市场份额14.3%,同程艺龙市场份额5.3%,途牛和美团点评的市场份额持平为3.4%。

它唯一的优势,截至目前仍然是一些其它平台没有的,以出境为主的自由行攻略游记。但随着全球疫情的蔓延,强大竞争对手的发力,以及自身内容转型布局上的“迷茫”,这个优势恐怕保持不了多久,体现规模化盈利能力,也难上加难。

问题是,资本始终是要求回报、盈利的。留给马蜂窝的时间,还有多少呢?

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!