近日,晚点LatePost报道披露消息,小米已确定造车,并视其为战略级决策。

不过,具体形式和路径还未确定,或许仍有变数。

一位知情人士称,小米造车或将由小米集团创始人雷军亲自带队。

消息发出后,小米集团第一时间回应:“等等看看,暂时没有。”

与上一次回应时的强硬态度相比,此次的回应口风,显得松动暧昧了许多。

小米总办副主任徐洁云微博内容

得知小米准备造车后,资本市场反响热烈。

小米集团尾盘快速拉升,短时间内直线爆拉12%,最终公司市值达到了7722亿港元。

| 基座在萎缩

眼下的小米正处于它最好的时代,起码从股价的角度来看是这样的。

但我们要很清楚的是,眼下的优势是建立在华为被迫退出手机市场的前提之上的。

在这里我倒不是想打什么爱国牌,从一个普通国民的角度来看,肉只要烂在锅里,怎么都是好的。

我主要是想说的是,眼下的小米盛况,其实是有一定的偶然性。

从商业逻辑的角度来看,过度依赖智能手机的小米集团,其脚下的基座正在一点一点的萎缩。

此前,在最近一次小米的财报分析中我曾明确提出这一观点:

“在当季财报中,小米的手机业务营收的占比高达66%,长远来看,这并非是什么利好消息。”

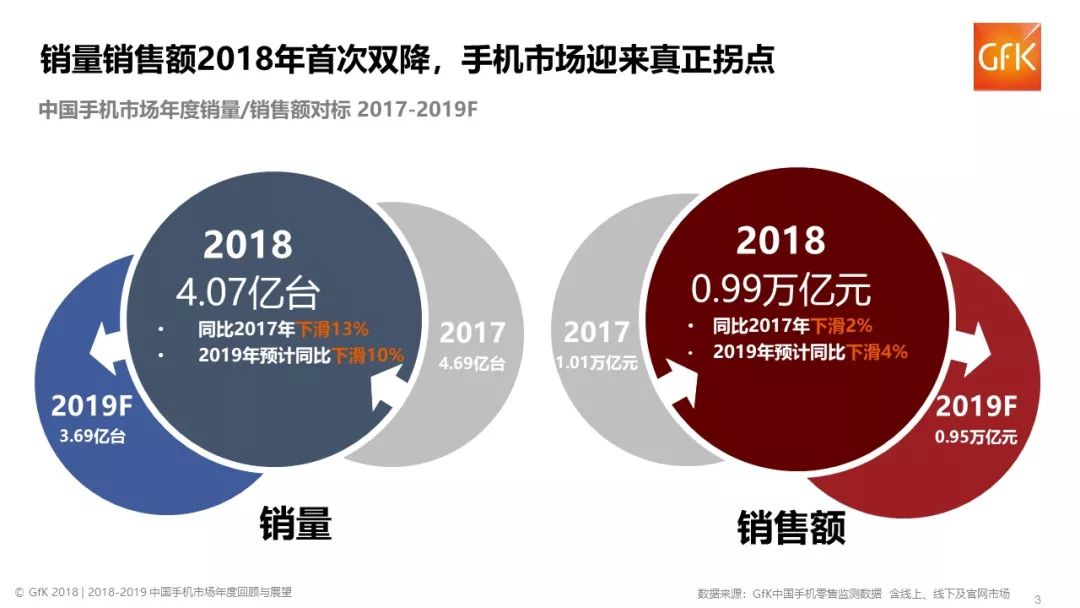

数据显示,中国手机出货量在2016年达到5.6亿部高点后就开始逐年下降。

到2020年,叠加疫情影响,全年出货量仅有3.08亿。

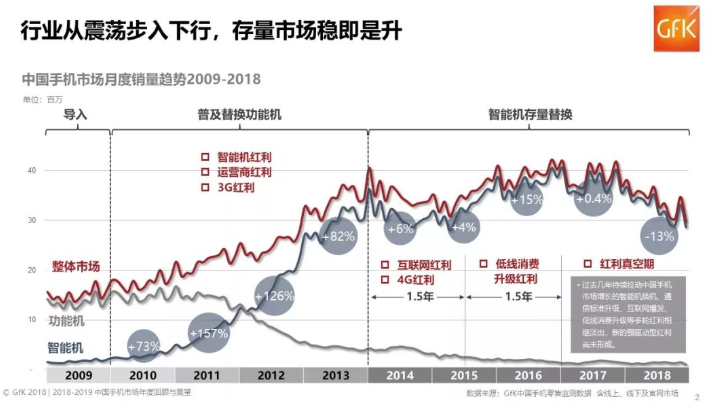

同时,全球智能手机换机周期也开始大幅缩短,从2014年的24个月,拉长到了2020年的33.6月。

随着时间的推移,无论是国内的下沉市场还是以印度为代表的亚非拉海外市场,都已经被大小手机厂商们瓜分殆尽。

智能手机的增长来源也早已从“普及”过渡到了“换机”,整体市场已经完成了从“争夺增量”向“吸引存量”的切换。

此前被寄予厚望的5G换机浪潮并没有实现明显的拉升,更是进一步印证了这一逻辑。

眼下,单靠智能手机,其实是撑不起小米如今的市值的。

小米急需一个新的故事。

目前的投资者视角来看,小米集团在AIoT的市场布局,才是大家敢于长期持股小米的底气所在。

但事实上,仅凭一个AIoT,依然是不够的。

| 理应多方下注

在移动互联网时代,所有的联网场景都是“个人”,而“个人场景”中,核心设备就是手机。

而在物联时代中,除了“个人场景”之外,我们还将迎来智能设备的“家庭场景”、“移动场景”以及“工业场景”。

在5G技术发轫开端,判断一家企业的未来潜力和竞争格局,一个简单的方法就是从这三大场景入手。

去找企业在这三个场景中,所能扮演的角色是什么,以及相应的分量可能有多少。

眼下,通过小米生态链的布局,小米在“家庭场景”的AIoT领域中占据了相当有利的位置。

这一场景的中心角色,要么就是电视,要么,就是智能音箱。

“小爱同学”的大名不需多说,智能电视方面,自2018年4月小米取得全国第一之后,小米电视就一直稳坐第一梯队中。

奥维云网数据显示,2020 年上半年,小米电视出货量中国第一,并连续六个季度稳居第一。

可以说是相当能打。

只是,跑得早未必跑得快。

回想智能手机这十年历程,小米也同样是早早登顶全国销量第一,并在2014年左右呈现出无敌的态势。

但随着市场蛋糕肉眼可见的膨胀,在智能手机市场最火热的时期里,小米一边面临着OV的线下渠道优势,另一边面临着华为的研发优势,一度被打得左支右绌,显得十分狼狈。

一个成熟的企业,最大的标志就是不再幻想独自一人吞下整个市场。

随着AIoT家庭场景的市场增值,老牌互联网企业、华为、苹果、以及传统家电厂商的转型,都很有可能迅速蚕食掉小米现在保持的领先地位。

那么,从最务实的角度来看,在新时代的萌芽初期,小米有足够的理由去采用多方下注的理性策略。

事实上,尽管造车在小米集团中是一个尚未提上日程的项目,但在该集团的投资版图中,一直都存在着汽车的身影。

公开资料显示,2012年小米就投资了汽车领域的实用应用开发商*科技;

2014年,投资地图厂商凯立德;

2015年,雷军创立的顺为资本投资蔚来汽车;

2016年和2019年,顺为资本两次投资小鹏汽车;

在外部合作伙伴方面,小米也早在2017年和2019年,分别与北汽集团和梅赛德斯-奔驰达成战略合作协议。

......

从商业角度来看,“家庭场景”看似很热闹,但其想象空间真的不能与小米现在做的智能手机相比。

智能音箱,单价太低。

智能电视,换机频次太弱。

智能窗帘、台灯、空调、加湿器、马桶等一系列超长战线,或许可以以量取胜,维持一定的收益率。

但难以形成品牌合力,更无法承担起核心竞争力的重任。

相比之下,造车的前景就要光明得多。

无论是品牌效应,单品利润,还是未来无人车的商业远景,都完全担负得起“再造一个小米”的历史重任。

现在人们一说“再造一个xx”,脑子里想的都是“搜狐”、“百度”这种已经落寞了的历史霸主。

在这样的语境下,谈再造一个“小米”似乎为时过早。

但仔细想想,若真等成了“搜狐”,恐怕就真的来不及了。

| 恰逢其时

此前,在聊起小米为什么没有受到美国封杀时我曾提到,世界产业链中的禁令风潮,瞄准的是最高端的自研能力。

而众所周知,包括小米在内的各大手机厂商,其关键材料都来自于高通、联发科、惠普、三星等外部企业的采购。

对这类厂商而言,品牌营销,供应链把控才是其最核心的竞争力。

我个人是不太喜欢“贴牌机”、“组装厂”、“山寨组装”这种流于表面的评议的。

分工本就是商业的基本规则之一,而供应链管控的能力,也在实实在在地为整个社会发挥着作用。

什么时候铺货,预计要铺多少货,销售周期,品牌理念,定什么价格,与代工厂之间的关系,能否在上供应商手中第一时间拿到最新的技术产品......

这些都属于“供应链把控”的讨论范畴。

蔚来、理想等风头无量的汽车新势力,眼下做得其实也是同样的事。

因此,小米这样的手机厂商转型汽车制造,其中的内核能力是一致的,无非是打交道的公司从高通、京东方,切换成了松下、宁德时代。

雷军的第一段职业生涯是在软件行业。

随着时间的推移,互联网行业乘风而起,雷军在金山软件比谁都努力,但最终的企业上限却被行业本身限制在那里。

看着过去的小弟在互联网行业中呼风唤雨,一个接一个从自己身边呼啸而过,雷军得出了前半生最重要的一个理论:“顺势而为”。

他说:“人是不能推着石头往山上走的,这样会很累,而且会被山上随时滚落的石头砸下去。要做的是,先爬到山顶,随便踢块石头下去。”

这便是“风口论”的最初版本。

而此刻,造车恰逢其时。

政策方面,整个国家都在试图以“电动车”来完成对海外传统车企的弯道超车,国务院更是在《中国交通的可持续发展》白皮书中,明确指示了相关方向;

行业方面,在“电动化、网联化、智能化、共享化”的新四化方向下,整个汽车产业正处于前所未有的时代风口;

可行性上,特斯拉等先行者则已经在国内帮助培育了相对成熟的供应商和具有相关经验的管理、技术人才,创业土壤已经就绪。

根据特斯拉全球副总裁陶琳的说法,截至2020年底,国产特斯拉的零部件国产化率已基本达到 100%。

资本市场的热情,那就更不必说了。

| 自我革命

小米搞成今天这样,属实不太容易。

十年的筚路蓝缕,一开始学乐视,搞生态化反的互联网思维。后来发现不对,开始把战线拉长。

好不容易把性价比的牌子立住了,大家又开始嫌弃“*丝机”。

被OV摁着头打,于是学着做“米家”,跟着做“新零售概念”,补课线下。

又眼红华为的技术实力,发力芯片自研,最后一脚踩进深坑,搞搞搞,搞到今天也没有半点消息。

满打满算,好日子也就过了一年半:2014年一年,再就是去年到现在的半年。

任何一家企业,会有一个“红利期”。

眼下的小米就是处在这样的时刻,海外稳健,国内平和。

虽说智能手机的市场增长不像当年那样一日千里,但基数的庞大,也足够使得这些头部厂商们轻易吃个肚儿圆。

商业世界中,尾部红利,是最可怕的事。

这个时期的钱,比以往任何时候都要好赚。

而此前的艰苦日子,也会被企业主导者认为这是我理应收获的报偿。

殊不知,看不见的手此时已经悄然启动。

随着相关技术的溢出普及,相关产业链的成熟完善,市场门槛会被不断拉低,新的挑战者会如同鬣狗一般,以极低的利润率冲上来,试图分一杯羹。

而头部选手中,以往默契的差异化竞争将不复存在,存量市场中的全面搏杀将残忍上演。

整个过程,会比我们想象得要快得多。

届时,PC电脑市场的格局,就是智能手机市场的未来。

提起伟大的企业,人们总说一个词,叫“穿越周期”。

什么叫“穿越周期”?

说白了,就是率先革自己的命,让别人无命可革。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!