人类一直向着远程办公靠近。

早在1973年,美国人尼尔斯就创造了“远程办公”(telework)这个词,起因是城市交通不便,人们上下班通勤非常辛苦。

1979年,IBM成为最早提出远程办公概念的企业。为缓解总部主机的拥堵问题,当时IBM将终端机安装到五位员工家里,创造了远程办公的雏形。2009年,IBM约有40%的员工没有任何办公场所,节省了20亿美元成本,各家企业纷纷尾随尝试这一工作模式。

进入互联网时代,尤其是移动互联网时代,国内外的在线办公软件雨后春笋般冒出,如teams、slack、zoom、钉钉等。叠加疫情反复,人们远程办公的可能性进一步加大,相关用户数迅速增加。

调研机构QuestMobile数据显示,到今年3月,钉钉MAU(月活跃用户数)已达2.2亿、DAU超过1亿;企微MAU为9800万,飞书MAU为611万。从用户活跃度来看,钉钉已经成为国内行业里的领头羊。更值得注意的是,其中1/3的活跃度是由2000人以上的大型企业贡献的。

数据的蓬勃增长之外,在线办公软件在发生明显变化——从单纯的工具生长为多方组成的平台。例如,今年3月钉钉明确表示,要成为打造基础设施的PaaS平台,让更多第三方SaaS厂商入驻,助力企业数字化转型。

越来越多的企业,选择了钉钉。截止今年3月31日,钉钉上的企业组织数增至2100万,钉应用数超过350万个。尤为值得一提的是,其中大部分都是企业基层业务人员自建的低代码应用。

自建应用越丰富意味着企业数字化程度越深。钉钉上大量企业基于业务场景创新,也会形成飞轮效应,推动自身把更多业务流搬上钉钉,持续不断地提升数字化深度。这个过程会不断增强企业在钉钉上的粘度和活跃度,这也是钉钉区别于其他平台的关键之一。

对于钉钉的平台化进程来说,这是个十分积极的信号:只有企业自建应用占比变大,才说明平台真正具备吸引力和生命力。

在整个集团层面上,钉钉开始在阿里独当一“面”,成为长出的第四极。

经过七年发展,MAU和DAU双双过亿的钉钉成为阿里体系内第四大APP,仅次于淘宝、支付宝和高德。

表面上看,在线办公软件的成长路径,都是从工具进化到平台。从更本质的“里子”看,这是必然的进化趋势。

互联网进程已经从上半场的消费互联网,转为下半场的产业互联网。在线办公软件,已经成为各大厂进军产业互联网的重要入口。

做TO B的产业互联网,跟TO C的消费互联网不同,很难靠一个工具产品独闯天下,需要纳入多方角色满足用户需求。

众人拾柴,火焰才能高。

众人拾柴火焰高

“面子”在变化,本质是里子在搅动变局。

在线办公软件变得平台化,跟其行业属*息相关。作为进军产业互联网的重要入口,在线办公软件面向的是TO B赛道,针对是各行业和各企业的痛点。

从行业维度看,各行业的特性千差万别。例如工业制造和物流运输两个行业,完全是不同的运行逻辑。仅靠一个工具型产品,难以洞察各行各业的需求。而做平台化工具,能够借助更多元的角色和力量,挖掘和满足更多行业需求。

从企业层面看,即便是同一个行业里的不同企业,因为体量、组织等不同,其对于企业办公软件的需求也不同。难以用一个标准化的产品,来满足他们的大部分需求。而平台化工具、即PaaS(Platform as a service)化能够汇聚多方产品,跟企业实现最佳匹配。

从满足行业和企业需求两个维度看,在线办公软件只有平台化才能走的更远。

PaaS化有两个重要标志:高开放性和低参与门槛。拥抱开放,才能囊括更多第三方角色。降低参与门槛,才能让他们持续入驻平台。

钉钉等在线办公软件,已经有了明显的PaaS化标志。

2015年钉钉上线,最早是以企业内部沟通为主,然后过渡到协同办公软件,如今迭代为企业级应用开发平台。

一些行业人士猜测,钉钉去做企业级应用开发平台,是不是要自己把医疗、政务、金融等各个行业产品做一遍。

事实上,钉钉不是要根据行业做产品,而是要做行业的基础设施——PaaS层。

PaaS,简单说就是平台即服务,即将软件研发平台作为一种服务提供给用户,赋予企业技术工具和能力,降低它们的开发成本。

也就是说,钉钉只做底层平台,专注文档、音视频、会议等基础产品,保持协同办公和应用开发平台的定位。同时对外开放,让第三方服务商、企业自己在平台上面开发应用,形成生态。

相比自己做产品卖给客户的SaaS模式,PaaS无疑是更开放的商业模式。

除了钉钉之外,很多企业服务软件也都选择开放策略,相对来说,钉钉跟微软Azure+teams以及Salesforce更为接近。微软在上一个时代卖Office 365这样的办公产品给客户,现在也在借助Azure这样的IaaS平台,联同teams这样的PaaS为客户提供服务。Salesforce作为全球头部的SaaS厂商,早前也开始进行PaaS化,这是行业趋势。

在产品上,钉钉也在追求开放性。

今年3月,钉钉正式推出酷应用,定位为下一代应用形式。酷应用能让业务流程以卡片的形式,在群聊中完成和被转发。另外,钉钉还充分开放文档、音视频等产品能力,让过去低频的业务应用在钉钉上被高频使用。

可以说,钉应用是钉钉首次将关键业务场景、工作群等高频场景,向生态深度开放。

PaaS化的另一个特征是低参与门槛。

钉钉在去年推出了低代码。低代码利用通用、可重复的代码拼成应用,降低开发门槛。即便那些不懂代码、不懂开发的人,也能迅速上手。

举个例子,一个销售经理熟悉业务但不懂开发。经过培训后,他通过使用低代码平台能够在两小时内搭建出一套完整的销售CRM管理系统。未来如果业务出现调整,他可以直接在系统配置上修改,不需要求助技术人员。

眼下,低代码已经是钉钉进行PaaS化的排头兵,能够为企业提供普惠化的应用开发能力。数据表明,钉钉的低代码推动了PaaS化的发展。截至2022年3月末,钉钉上开发的钉应用超过350万个,截至2021年12月底,制造企业在钉钉上自建应用数量同比增长近300%。

另外,阿里巴巴2022财年第四季度以及年度业绩报告显示,截至2022年3月31日,钉钉已经服务2100万个企业和组织。其中,包括13万人协同办公的中国一汽,超22万人、七大矿业集团数字化重构的山东能源,还有蒙牛、东方希望、长城汽车、鲁花集团等大型企业。

未来,使用低代码应用的企业将会快速增加。从咨询机构 Gartner 的市场分析来看,2023 年全球超过 50%的大中型企业,将把低代码应用平台作为主要的占领应用平台之一。预计到 2024 年,低代码应用程序开发将占总应用开发的65%以上。

相比钉钉,企业微信和飞书也在降低参与门槛,但参与度比不上钉钉。

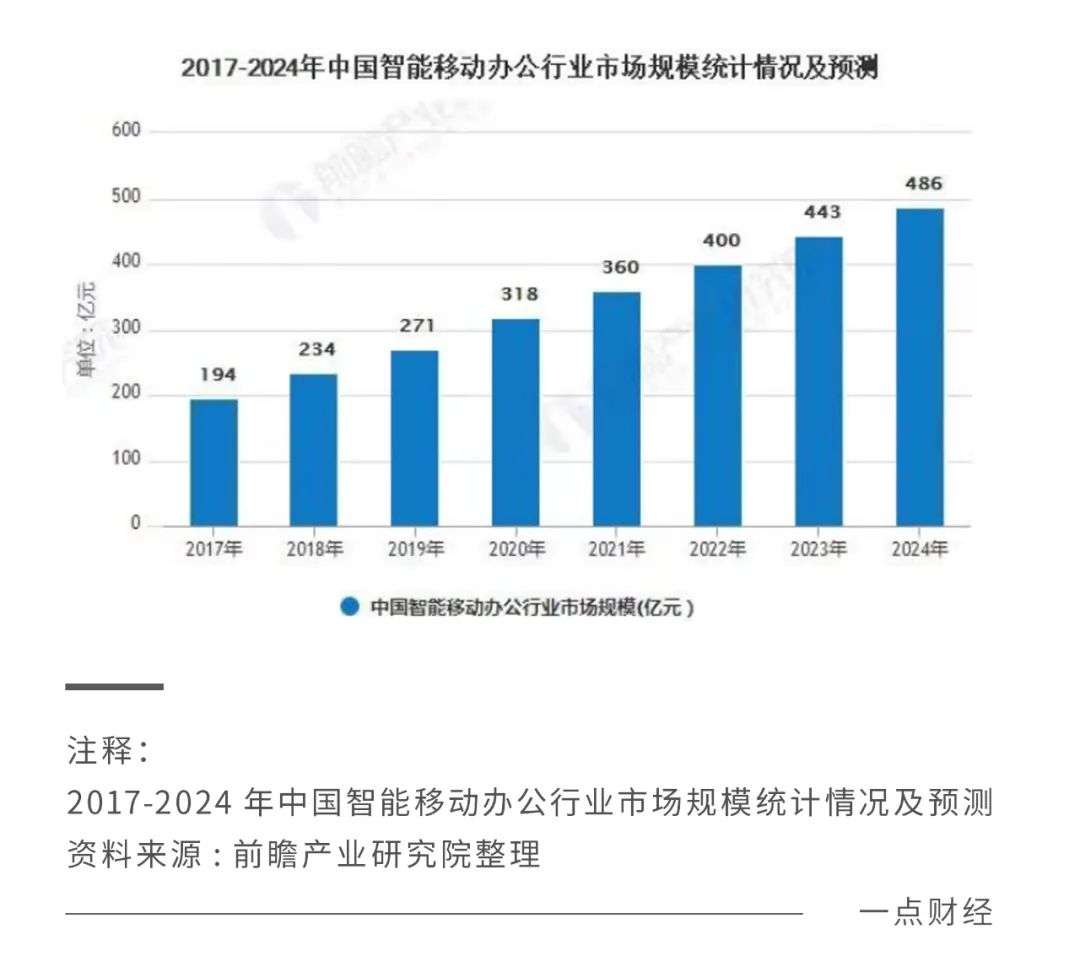

当在线办公软件进行平台化时,国内移动办公市场规模逐年扩大。据前瞻产业研究院数据显示,今年国内移动办公市场增长到了400亿元,到2024年将增长到486亿元。

从各项维度看,目前钉钉已经是在线办公软件里的最大平台。那么接下来,它的潜力还有多大呢?

“火焰”底下的“火种”

看待一家平台的潜力,需要从底层逻辑来分析。

从深层次来看,钉钉的进化走出了一条“点线面体”的生长逻辑。

阿里集团学术委员会主席曾鸣,曾将智能商业里的生态演化,用“点线面体”的理论来诠释。

“点”是服务参与者,“线”是服务提供者,“面”是各方撮合者,连接“点”和“线”,形成协同机制和网络效应。“面”还会催化出其他“面”,并结合形成更高维度的“体”。

淘宝是典型的“面”,“线”是平台上的众多商家,创造商品和服务卖给客户。“点”是每一位服务参与者,比如淘宝模特、客服等等。

淘宝这张“面”,还能催化出其他面,如阿里云。现在阿里云跟淘宝相互赋能,衍生出全新的“体”。

钉钉的平台化进行,背后同样有着“点线面体”的进化逻辑。

钉钉最初是一个办公工具,即一个“点”,后来是一个“线”,为企业提供服务,现在是一个“面”,即作为一个PaaS基础设施,让更多的“线”——第三方SaaS商入驻,形成网络效应。

钉钉能够沿着“点线面体”逻辑加速平台化,关键之一在于数字化。

去年,钉钉正式将“五个在线”升级为“两个数字化”——组织数字化和业务数字化。

借助钉钉新生产力工具,平台上的“线”——企业,可以进一步升级数字化的深度。通过两个数字化的相互融合和促进,企业能够实现组织内人财物事、产供销研、组织上下游生态产业链等场景环节的全链路数字化,整个平台实现良性往前发展。

接下来,钉钉的“点线面”进化逻辑,能形成网络效应。

当越来越多的客户进入钉钉这张网络当中,会形成用户粘性和惯性——他们希望除了协同办公,还能更多地用其他应用,产生“滚雪球”效应。

当所有用户都能从网络中获得更大价值时,平台会呈几何级数增长,这种增长远超其他模式。

尤为值得一提的是,钉钉今年开启的商业化进程,再次推动了自己潜力和价值的释放。

今年3月,钉钉正式宣布商业化,大致分为三种商业化路径:

三专年费模式,即在免费版基础上,按照客户规模分为专业版面对中小型企业,价格为9800元/年;专属版针对中大型企业,10万元起/年;专有版面向超大型企业,100万元起/年。

平台分润模式,即提供开放平台给合作伙伴销售SaaS生态软件,钉钉收取最高15%的佣金;

硬件许可模式,即合作伙伴基于钉钉底座开发的硬件产品,钉钉开放SDK接口,收取10%的佣金。

针对三专年费模式,可以来算一笔账。

国内大概有4000多万家中小企业,做到10%的市场占有率是基本条件。钉钉的市场空间将以百万家客户为单位,他们标准的底座年费是1万元/年。

中大型企业大概有100多万家,他们付费意愿比例会更高,大概有20%的付费可能性,标准的底座年费是10万元/年,这会是另外一个市场空间。

超大企业大概有5000家,标准的底座年费是100万元/年。他们的付费比例最高,付费能力最强。有统计显示,PaaS企业通常70%以上的收入,都由大客户贡献。

光是三专年费模式,就能开拓出广阔的商业空间,为平台化发展添足马力。

当然,钉钉并不只是盯着收入的提升。为了吸引企业入驻平台,钉钉改变了过去与合作伙伴的分成模式,由3:7调整为1:9。

在这一点上,钉钉跟同样瞄准办公市场的微软有相似之处。根据麦肯锡的调查表明,微软每赚一块钱,其合作伙伴可以得到9块钱的收益。换句话说,微软超过9成的收入,跟生态里的合作伙伴有关。

PaaS化发展,只有合作共赢才会循环往前。

如果再与云放在一体视为整体来看,营收空间会再跃升一个量级。阿里最新财报显示,阿里云2022财年营收为1001.8亿元,若按照“PaaS+SaaS”业务在微软“IaaS+PaaS+SaaS”业务中收入占比为15%的基准测算,钉钉理论上理想营收至少为150.27亿元左右。

再添一把“火”

当在线办公软件凭借平台化扩大规模,它也在撬动更大的商业价值。

比如,它推动着背后大厂价值的重估。而它与外部平台的联动,能让这种推动力再添一把火。

To B的产业互联网作为互联网的下一步,才刚刚拉开序幕,各家大厂正在全力进军。

事实上,To B赛道的特性是讲究技术,但技术只是手段,本质还是服务,即帮助企业组织利用数字化降本增效。前文也说过,仅靠一家是无法做好To B服务的,必须要联合作战。

钉钉已经开始从单打独斗到联合作战了,这让它背后阿里的价值得以重估。

2020年,钉钉和阿里云全面融合。“云钉一体”战略的落地加速了阿里进一步拓展To B市场的进程和深度。

阿里云和钉钉的联合,一方面给阿里云带来庞大的B端流量,打开商业化空间,另一方面让钉钉有了技术支持,为B端企业的应用开发提供便利,支持钉钉持续进行PaaS化。

二者的合力,让阿里在TO B赛道走得更稳,奠定了其在产业互联网新战场上的实力。

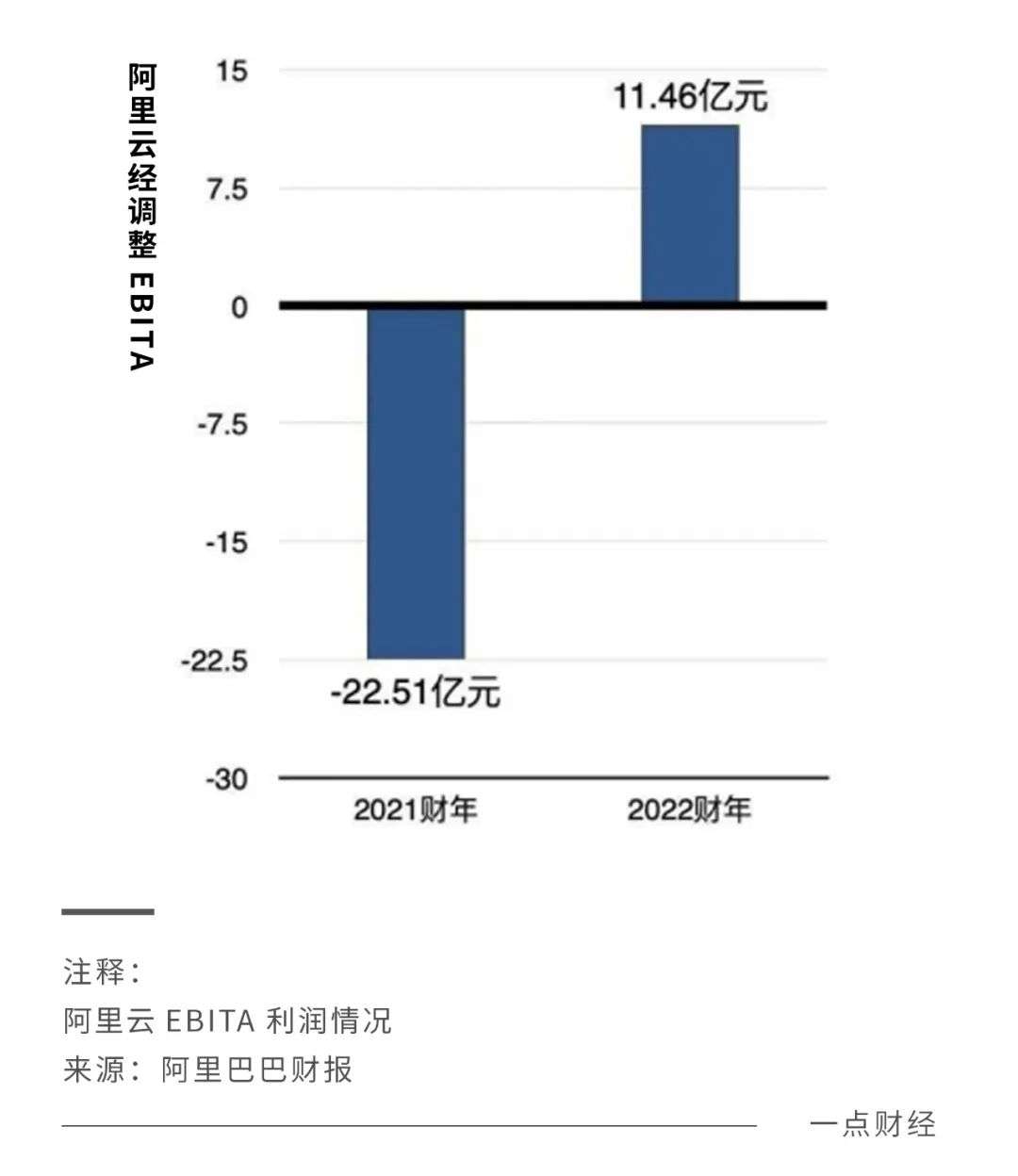

从具体业务看,云智能业务已经是阿里进军产业互联网的重要通道,其业绩增长势头相当迅猛。阿里最新财报显示,阿里云营收规模8年增长57倍,并且在2022财年首次实现13年来的首次年度盈利,经调整EBITA达到11.46亿元。

而钉钉是云智能业务里的重要引子。钉钉的快速发展,能促进阿里云智能业务释放能量,进而推高阿里在消费互联网和产业互联网融合时代获得重新估值。

其实,钉钉跟云的结合,就像一对双子星。

物理学上,双子星是指两颗质量极其接近的星体,由于万有引力十分接近,所以彼此吸引对方,互相绕着对方旋转不分离。两颗星如果融合,会释放出巨大能量。

如果就“点线面体”的逻辑而言,钉钉这个“面”和阿里云这个“面”会相互融合,进化成更高维度的“体”,会释放更大潜力。

从实际落地来看,“云钉一体”互相带动的效果已经很明显。

例如,过去一年钉钉因为云销售团队带动的新增大客户,超过200家;“云钉一体”的企业,对云的消耗量大幅高于大盘平均值以及“有云无钉”的企业。

未来“云钉一体”的相互赋能,会继续发挥“1+1>2”的效果,不断为阿里打开估值新空间。

结语

回过头来看,国内在线办公软件行业的真正提速,是疫情后才开始的。

在激烈的争夺战之后,赛道上的格局基本稳定,钉钉走在了最前头。

当然,往后看行业依然有非常大的增长空间。赛道里的竞争态势,预计将会变得更加白热化。只有持续不断地进化,才能建立深厚的护城河。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!