本文将从华创证券的《供应链能力筑就强者:食品饮料行业深度研究》和《餐饮旅游餐饮供应链:美国经验与中国生鲜流通格局下的路径探索》两份最新报告,对日本和美国餐饮零售供应链体系和美菜网的案例进行深度分析。

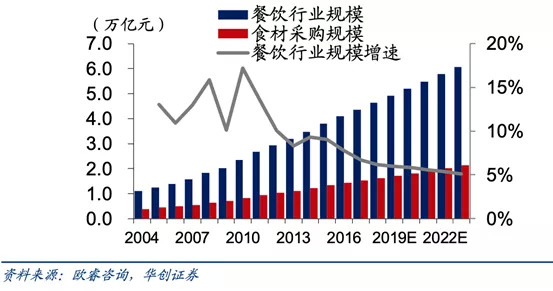

根据欧睿数据显示,2018年我国餐饮业规模4.63 万亿元,近五年复合增速达 7.4%。

假设原料采购占收入比35%,食材采购规模达 1.62 万亿元,预计至2023年餐饮业规模达6.07万亿元,五年复合增速达 5.5%, 食材采购规模达2.13万亿元。

中国餐饮行业大众消费占比超过 80%,结构呈现以大众餐饮为主的纺锤型,长尾效应明显,连锁化率相比美日等国具备较大提升空间。

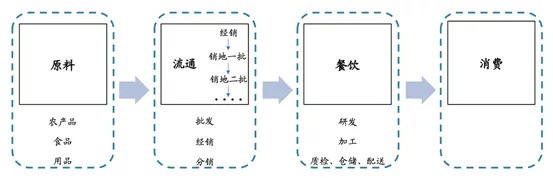

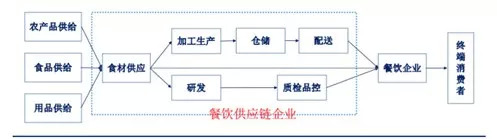

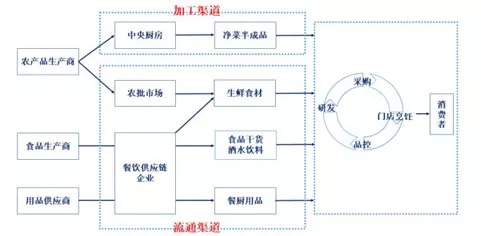

餐饮供应链包括从食材生产到消费者的整条产业链,包含原料生产、食材流通、餐饮加工、终端消费者环节。

中国餐饮产业链呈现终端消费规模大、多元化,流通以传统分销为主,原料标准化困难、安全难控,终端消费差异化大的特性,因此餐饮供应链整体的可靠性及稳定性存在挑战,受两端挤压,餐饮环节整体呈现集中度较低、盈利水平不高的特征。

一、消费环节:需求量大,需求变化快,口味、区域差异大;同时消费者对餐饮安全重视程度正逐步提高,使得餐饮企业对从食材到加工各个环节的要求不断提高,而中小餐饮企业采购食材溯源能力弱,价格波动大,采购流程不规范,存在一定食品安全风险。

二、餐饮环节:竞争激烈,集中度低(根据欧睿数据,中美餐饮连锁化率 10%vs54%),中小餐饮占比 65% 以上,成本高居不下(房租/人工/原料/水电等),盈利能力低(毛利率约 50%,净利率约 5%);

其中大型、连锁餐饮采购渠道较为成熟,而占比较高的中小餐饮因采购规模小、议价能力弱,常依赖传统渠道,对所购食材质量控制有难度。

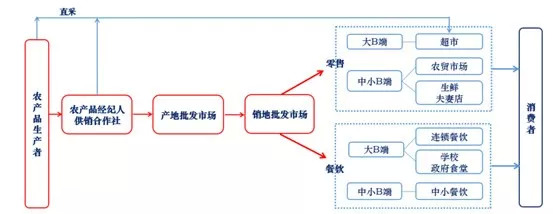

三、流通环节:相比美日拥有成熟的供应链企业,国内原料端到餐饮端的流通环节仍以传统批发、分销为主,当地经销商向农户采购,销售至销地批发商,销地批发商分销至门店,存在成本高、效率低、损耗大、信息不对称等问题,目前国内尚无较大规模的供应链企业。

四、原料环节:包含农业、食品加工企业;规模庞大,产地分散,标准化程度低,质量参差不齐。

日本和美国的餐饮零售供应链体系

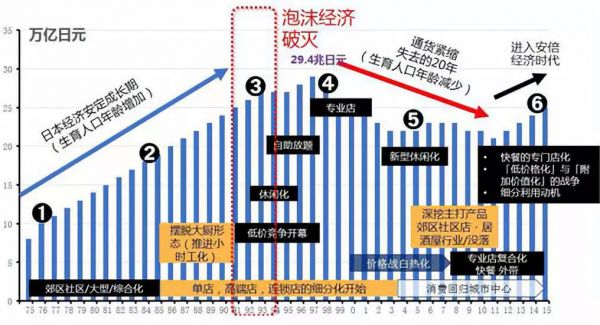

自20世纪60年代日本餐饮行业开始向美国学习,并从1970年开始产业化进程,日本餐饮业用将近50年的时间完成整个产业循环进程。而中国餐饮行业从2000年开始走向连锁,现在的阶段已经基本对标日本餐饮行业上世纪90年代的状态。

上世纪90年代的日本餐饮业,市场稳步上升但竞争白热化的状态也与我国餐饮当下的情况十分吻合。

而在1980年代的日本餐饮行业中,日本餐饮前100强的市场占有率是10%-15%左右,但是到2015年时,前100强的垄断率已经达到了22%,所以我国未来数十年内也将迎来连锁发展的重要时期。

在日本泡沫经济期间,各个行业均呈现疲软状态,但餐饮行业却稳步上升,这是因为从1997年开始,日本餐饮行业开始陷入价格战,出现2-3千日元随便吃等现象,这样就把整个行业的价格全部拉低,开始休闲化。

而在日本上市餐饮公司排名中(排名依据2016年度财务报表),前25名的餐饮企业均来自快餐、大众餐饮业态,没有正餐业态。

日本的连锁企业与一般单店,大多依赖专业外包的供应商提供食材与加工品;

主要原因有好几方面,包括自己设立中央厨房的投资与成本太高,早期也有连锁企业自行成立中央厨房,但是有着菜品不断开发、设备有可能须要不断投资的风险。

当然也包括自行开发标准化菜单的困难,现在日本的供应商会协助连锁餐饮开发季节性菜单;并且有了标准化食材的加工品;对于餐厅前置准备与标准化出餐起到很好的帮助。

举例日本知名烧肉连锁品牌”牛角”,创业初期就找到一家大阪的复合调味料公司协助开发专属的烧肉专用酱;

使得可以保持稳定的烧肉口味一定不变,最终可以变为日本第一的烧肉连锁店。

日本知名连锁的乌冬面店,这里的乌冬面便宜美味,用餐零等待。使用复合调味料,可以为连锁餐饮的菜品提供味道的标准化及稳定性。

日本因为生活习惯中在外用餐称之为"外食”,多年来已经进入一个成熟稳定的时期;

在”做大”不易的情形下”做强”更多是餐饮企业的发展方向,同样在饮食习惯、餐饮发展趋势、餐饮定位商铺成本等方面等已经形成了以各种单品小餐饮模式。

日本的餐饮行业会开发各种可以送礼或网上销售的商品:包括自制的IP吉祥物、调味品、点心礼盒等,由于日本外卖不普及因此以到店消费、参加商场展销、电商平台方式进行零售化销售。

美国7大超市垄断八成农产品食材供应, 批发市场占比较小仅为20%,有利于食材供应链企业发展。

我国以批发市场为中枢的农产品流通体系历史悠久,农批市场承担了目前全国70%~ 80%鲜活农产品的流通,实现农产品集散、调节供求,乃至撮合交易、价格形成、信息传递以及综合服务等重要功能,地位难以取代。

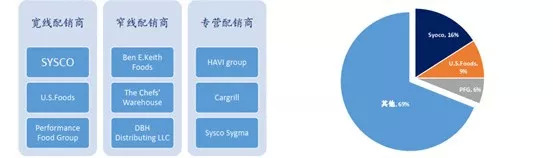

美国餐饮供应链行业市场规模及集中度

美国餐饮供应链产业结构

(图左美国餐饮供应链分类以及代表企业;图右美国行业Top3市场份额占比)

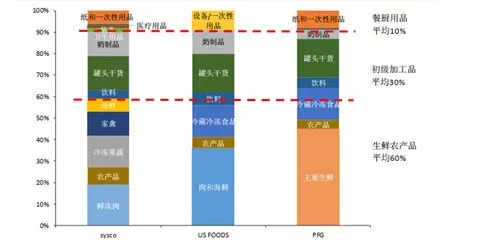

美国三大宽线配销商品类结构及均值

另外中国的冷链物流体系相较欧美仍存在较大差距,根据《2017 年中国农业互联网化研究报告》,我国的预冷保鲜率仅为30%,远低于美国和日本的80%-100%,冷链流通率、冷藏运输率、人均冷库容量和冷库保鲜车保有量也较低,因此我国农产品腐损率远高于美日。

近年来我国冷链物流基础设施持续提升,2016年以来冷链百强冷藏车总量保持约 50%以上的增速,至2018年达 112.9 万辆,同时冷链物流冷库总量亦保持10%以上的增速,至 2018 年达到1405万吨水平。

估值高达70亿美元的美菜网做对了什么?

相较于日本和美国,中国的餐饮市场极度分散,品类众多,最大企业营收占比不足0.5%,中小餐厅更迭较快,平均存续时间不足一年,需求不稳定。

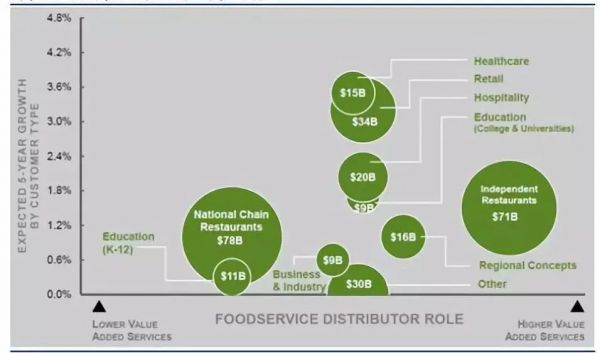

美国餐饮供应链行业客户结构

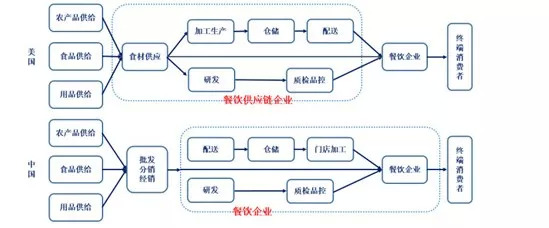

中国的餐饮供应链实质是对农批市场流通结构的变革重塑。以中央厨房为核心的加工渠道逐渐独立,与流通渠道并行形成多品类双渠道、初具雏形的产业结构。而流通渠道的餐饮供应链实质是对以批发市场为核心的传统生鲜流通渠道的变革重塑。

美国餐饮供应链与我国传统餐饮供应链对比

新型的餐饮供应链产业结构

从这个角度出发,国内餐饮供应链行业市场规模在2.5万亿以上,较仅从下游餐饮角度推算的1.7 万亿规模更为广阔。

利用互联网信息技术提升原有低效且次优流通环节的效率,驱动渠道和业态更迭。

对于行业存在争议的缩短环节、规模效应两个悖论,零售资本论认为流通环节缩短更在于减少生鲜损耗,以比自由市场更高水平的人效、坪效来压缩流通成本;

品类运营适度规模化,既体现规模效应又避免边际递减,而供应链运营的规模效应也同时存在。

通过企查查app查询信息获知,美菜网成立于2014年12月24日,注册资本4亿美元,法人为武小丽,CEO为刘传军,CTO为徐薛胤,目前已经处于E轮融资,公开数据显示总融资金额在15亿美元左右,估值高达70亿美元,成为中国目前具规模的互联网餐饮供应链平台。

在成立美菜前,刘传军曾是“窝窝团”创始团队中的一员,亲历“千团大战”。2014年,美团在这场战役中取得胜利,同年6月,刘传军再度创业,选择用“重模式”创办美菜。

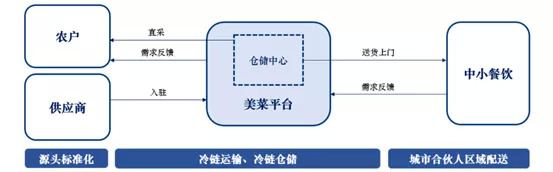

目前美菜采取的是F2B(Farmer to Business)模式,通过冷链物流网络做中间基础,一端连接着八亿农民和一亿农场,一端连接着1000万家商户和13亿消费者,希望打通农产品“采仓配销”。

从0到1成为业内独角兽,刘传军只用了两年时间。2015年8月,美菜完成C轮融资,美团点评出现在投资名单之中;次年9月,美菜再度融资,估值近20亿美元,成为行业中的独角兽。

对于美菜而言,美团是巨头企业,但刘传军似乎并不在乎或将到来的竞争局面,“美团与美菜的主战场不同,只是在拓展新业务的时候会有边锋的摩擦”,且从近两年的发展来看,美菜也的确“弹药充盈”。

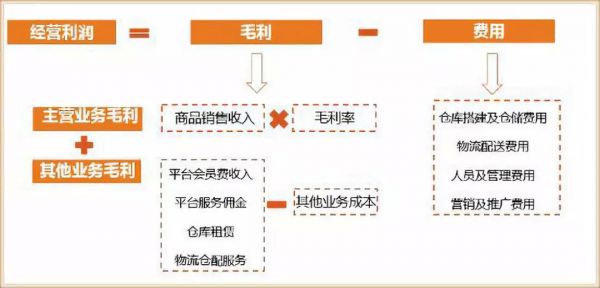

在刘传军看来,美菜网目前的主要成本是在物流和营销两方面,在其中,物流占比最高。但随着服务餐厅密度的增大,物流成本也会被摊薄。

刘传军说:

“举个简单的例子,物美超市或者是永辉,因为门店很大,物流成本只有2%。美菜网服务的餐厅门店不可能像永辉那么大,但如果一条街上有20家餐厅、甚至100家餐厅,物流成本就会降低。”

就美菜网的大本营北京来看,目前的月活餐厅数在6万到7万家,而北京的餐厅总数只有十几万家,且除了北上广深这样的大城市,美菜在很多城市已实现盈利。

零售资本论分析师根据公开数据显示得知,截止2019年8月,美菜已拥有员工4万名,估值70亿美元,累计服务商户超300万家,覆盖200城市;

在52个城市建立了74个仓储中心,仓面积约80万平米,日包裹处理量超520万个,配送车辆17000余辆,日配送次数超15000次。创建5年来,美菜网已卖出30多亿斤果蔬,配送里程超过80万公里。

成立之初,美菜采用源头直采采购的采购模式,2017年发布“电商大战略”后,逐渐向第三方供应商开放美菜平台,美菜开始转变为主要由自营+平台双轮驱动,平台主要提供交易平台、仓储和配送 等功 能,并收取仓库、物流、平台服务费。

这一举措增加了盈利来源,也丰富了平台种类的丰富性,使得美菜提供的餐饮原材料覆盖面极广。

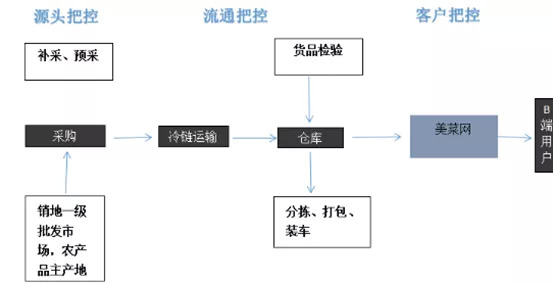

美菜通过“源头大战略”来把控质量,通过在不同区域寻找源头合伙人,由他们对农民生产提出建议,包括使用化肥、农药,购买种子等技术方面的种植意见,也包括提供规划方案等服务,来树立基地标准,例如在采购产地进行初始包装,即提前进行产品标准化,从而把握产品种植和产品质量的全过程。

零售资本论分析师认为此模式可以为农业产销做更为精准的对接,及时准确地向生产端反映市场需求,帮助提升供给的质量效益和竞争力。

还能压缩中间环节,产地分级包装、加工仓储、冷链物流等设施设备建设,则可以有效保证产品的标准化,意味着更快的物流反应能力、更低的流通损耗、更可控更有保证的产品品质,从根本上提升流通体系效率。

美菜从源头开始自建冷链物流和冷库,“冷美人计划”的推进下,美菜已经购置了5000辆冷链运输车,自建“美鲜送”物流团队,并研发完成 TMS 系统合理规划配送路线来提高运转效率。

仓储中心全国数量30个,并自主研发、全面推广使用 WMS2.0 仓储管理系统进行全流程信息化监测管理,提升现场作业的效率和沉淀交易、仓储物流数据,减少所需工作人员和损耗率,提高人效和坪效。

美菜在各配送区域建设站点,城市合伙人负责配送,自享收益。城市合伙人计划已经开通城市 120 个左右,自营店60个,加盟店60个,最终客户收到的每一个产品都可以通过扫描二维码进行追溯全过程。

我国餐饮供应链与零售生鲜供应链基本重合

在生鲜流通损耗的问题上美菜网采用低成本全程冷链。并且通过预售模式的极速供应链。

美菜目前有保鲜、冷库等多种库房类型,未来向三、四线城市布局将会在一个核心城市设立仓储服务可以辐射周边几十个市县,形成卫星城。

美菜通过利用标准化、品牌化的源头产地实时生产系统来降低产品损坏率。首创的智能排线技术及智能派车系统来减少物流成本。

依据预售需求量,实时下采购单,农产品基地才开始作业,相比传统依据库存售卖方式,降低了损耗率,提升了品质低成本的冷藏箱加冰板冰袋,投入不大,且能够反复使用,整个农产品供应链成本降到同行业最低。

美菜网自建数百人研发团队,耗资近三亿打造最高效智能IT系统,规模化管理。

运用互联网+大数据系统,整合了农业产业链中的上下游,规模化管理打通地头到终端农产品供应链,缩短农产品流通环节,解决了传统农业商品流通中的主要问题:

1、商品质量问题:产地直采,商品质量检验且可追溯;

2、成本高问题:规模化采购,降低商品流通成本,减少中间环节,终端用户可直接在电商平台购买所需商品;

3、赊销问题:终端用户浏览所需商品,下单付款;

4、商品价格信息不透明问题:电商平台为终端用户提供商品价格实时信息及相关资讯。

美菜网现阶段最大的一个挑战就是产品没有办法实现大规模的标准化的生产,一直以来,国内农产品市场种类繁多,经营又比较分散。

源头供应商缺乏标准,包装与冷链标准不一,作为自营电商平台,自做采购、仓储、物流、生鲜产品的非标准化给整个运营带来了很大困难。

针对农产品出现的情况,拓宽销售渠道,品质衡量标准需进一步细化。

其次是中国的农村的互联网化、信息化程度很低,美菜做的业务是连接地头到餐桌,但是地头端农民互联网化不高,大部分业务还是需要线下沟通处理。

最后则是线上支付能力弱,中国中小餐饮里面,移动支付能力很弱,70—80%还是线下支付。

从盈利模式来看,供应链决定成本,用户规模决定营收。在深度依赖B2B的供应链业务外,美菜急需发展多元化场景获得新的高增长,其在C端业务和供应链金融业务已经不断加码。

美菜网在2018年先后推出了2C的社区团购美家优享和美家优团,今年5月,美菜再将美家优享正式升级为美家买菜,开始以社区拼购的方式抢占互联网买菜2C业务,号称商品价格比菜市场便宜20%-40%。

美菜网在C端买菜业务的发力还被业界认为是在对抗在B端和C端业务动作频频的美团“快驴”和美团买菜。

从0积累的还有美菜正积极布局的供应链金融服务。8月底,有媒体爆料美菜网欲设立消费金融公司。

据企查查资料显示,美菜网主体为北京云杉世界信息技术有限公司,该运营公司由香港云杉科技有限公司100%控股,注册资本40000万美元。

除了控股美菜网的运营主体,其旗下还有淮安市美华互联网科技小额贷款有限公司、蒲公英商业保理(天津)有限公司、美菜(淮安)投资有限公司。

不难看出,美菜网对于供应链金融的野心早在2016年就已经初见端倪。并接连拿下多张金融相关牌照。

2016年,美菜网通过香港云杉科技有限公司设立了昌正融资租赁(上海)有限公司,蒲公英商业保理(天津)有限公司,并拿下融资租赁牌照和商业保理牌照。

2017年10月,“141号文”下发前夕,美菜网再通过香港云杉和美菜(淮安)投资有限公司拿下互联网小额贷款牌照——淮安市美华互联网科技小额贷款有限公司。

美菜网进军供应链金融也不难理解,在打通商户农产品流通的整个链条里,无论是农民还是供应商,以及下游的餐饮企业,每一个环节对应的参与方在业务发展中均有资金需求。而如今其开始正式试水供应链金融业务。

美菜网属于少有的从后端供应链切入前端的互联网平台,无论是纵向夯实的B端的美菜网和供应链金融业务,还是横向扩张的C端,美菜网正在不断强化自己的护城河。

但对于一向以重投入为手段的美菜来说,新的资金压力也将呈几何增长,经营风险逐渐变高。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!