在名创优品提交招股说明书当日,阿里正式宣布了淘宝特价版将持续加大厂货补贴力度,并推出“一元更香节”,10月10日起超1亿件厂货全部1元包邮。

阿里此举被外界普遍视为宣战国内最大“10元店”名创优品。

自大举布局新零售以来,阿里通过资本运作的方式分别将高鑫零售、银泰百货、三江购物、红星美凯龙、居然之家、易果生鲜等商超、百货、家居建材商城、生鲜连锁纷纷纳入囊中,并投资自建的方式创办盒马鲜生的线下零售渠道。

此次推出淘宝一元店旨在补足线下零售的最后一块拼图,寄望完成马云提出的“新零售”的又一块版图,并借此形成线上线下的C2M战略布局。

而在我们零售电商的行内人看来,阿里淘宝的一元店不仅如此,还显得针对性很强,竞争意味十足。

这或许与名创优品创始人叶国富早年一直在营销上怼马云“不懂新零售”有些关系,淘宝“一元店”算是一次正面迎击。

名创优品还籍籍无名时,其创始人叶国富对于自身的定位就是:

“名创优品,全新零售商业模式的开拓者。”

一元店、十元店是不是一门好生意?

中国大概从1979年改革开放初期开始,在广州和深圳的街头就陆续出现“统统只要2元”的小店,面积几十平左右。

这样的小店到了2010年之后,越来越少甚至绝迹了,直到名创优品的再次出现,重新定义了“一元店、十元店”。

而在美国,一元店这个将近80年的业态非但没有老化,反而生意越来越兴旺。

根据商业媒体QUARTZ报道,2016年美国有3万家一元店,这个数字预计到2021年会增长到3.8万。

其中Dollar general(达乐集团)和 Dollar tree(美元树)是美国最著名、规模最大的两家一元店,都位列世界财富500强。

Dollar general 成立于1939年,1968年就已经上市,如今市值549.27亿美元。

Dollar tree 晚了近50年,成立于1986年,1995年上市,如今市值226.77亿美元。

Dollar tree 把一元店做到了极致,2019年度财报显示,拥有15288家店,占到全美一元店的50%以上。

从2009年到2019年,Dollar tree 的营收年复合增长率达16.3%,是全球增长最快的零售商TOP10。

此外,Dollar tree的同店销售连续14年正增长,市值10年内增长了380%。

2019年销售额达到236.1亿美元,总营收70.4亿美元,净盈利8.27亿美元。

2020年,在美国严峻的新冠疫情的背景下,Dollar tree公布的第二季度财报显示,它的总销售同比仍然增长了9.4%到62.8亿美元,同店销售也同比增长了7.2%,营业收入更是上涨了16.2%到19.2亿美元。

从财报数据来看,美国一元店业绩实在太好,亮眼的数据让所有因疫情不得不裁员和关店的大量传统线下零售商侧目!

随着名创优品10月15日在美国纽交所成功上市,中国的“一元店、十元店”生意同样开始让世界瞩目。

招股书显示,截至2020年6月30日,名创优品在全球共开有4222家“MINISO”品牌商店,其中国内门店有2533家,海外门店数量为1689家,分布于美国、加拿大、俄罗斯等国家。

这意味着成立7年的时间,名创优品的门店数量已经是成立34年的Dollar tree的三分之一强。

名创优品此次赴美上市募集资金的用途中,也将扩张全球门店和零售网络放在首要位置。

叶国富坦言,

“因为疫情,大量位置良好、租金低廉的优质物业空置,机会不容错过”。

更主要的是,名创优品全国营收占比和利润同样惊人。

招股书显示,在2019财年(2018年7月至2019年6月)和2020财年(2019年7月至2020年6月),名创优品分别实现营收93.94亿元、89.79亿元。

其中当期海外营收占比分别为32.3%和32.7%。

在Non-IFRS(非国际财务报告准则)下,其经调整后年度净利润应分别为8.69亿元和9.71亿元。

显然,名创优品与Dollar tree相较起来,其“前轻后重”的商业模式扩张速度更快,且国际化程度更高。

一元店、十元店这门好生意随着名创优品的上市,已经被印证在中国的可行性。

早在2018年9月,腾讯和高瓴资本就斥资10亿元战略投资了名创优品,名创优品成为腾讯系的一员。

招股书显示,IPO前,名创优品创始人、董事长兼CEO叶国富持有80.8%的股份,高瓴资本和腾讯则分别持有5.4%的股份。

IPO后,叶国富持股为72.5%,有82.2%的投票权;执行副总裁Minxin Li持股为4.6%,有3%的投票权;高瓴资本与腾讯分别持股4.8%,及3.1%的投票权。

而对于急需获得新增长的阿里来说,一方面不能放过这样的“好机会”,毕竟名创优品的店铺数量还少,且营收仅百亿规模;另一方面则担心名创优品反向超车,通过线下反攻线上,抢走淘宝的用户和市场。

拥有超过7个亿用户的淘宝可是阿里帝国最最重要的基石,前已有拼多多和京东京喜这两头“前狼”紧咬不放,后又名创优品的逆势崛起。

似乎叶国富在创办名创优品时就预料到有这么一天,早在2012年,当时马云代表电商,王健林代表线下零售,二人打了个赌,叶国富却通过媒体公开宣称马云必输。

“马云与王健林的赌局,我认为马云必败,电商取代实体零售是痴人说梦。这点我很自信,如果实体零售输了,我愿替王健林出这个钱。”

随后还以“广州阿富”的署名,在媒体刊登整版广告对阵“杭州老马”(马云)!

当然,这一切马云和阿里从未做出任何形式的回应,直到几年后,名创优品突破百亿销售大关,并成功上市。

阿里才猛然发现,这个时候就算是手里有钱,想要做到“心里不慌”似乎也不太容易了!

到底谁更懂新零售?

“新零售”是马云提出来并用“资本”投票的概念,为何名创优品的叶国富却如此笃定,坚称马云不懂“新零售”呢?

实际上,不仅叶国富这样说,京东的刘强东更是声称马云根本不懂零售!

京东和阿里关于自营模式和平台模式优劣之争,双方已经较劲了10多年,现在还没分出多少胜负。

可随着二者在增速上的此消彼长,京东和阿里的差距越来越小。

实际上,无论是叶国富还是刘强东,之所以都站在了马云和阿里的对立面,是因为他们的经营理念都是以“供应链”为核心,是零售企业。

而阿里创办的淘宝、天猫均是以“流量”为核心的互联网平台。

这也是能解释为什么这几年,阿里和腾讯被更多地放在一起比较。

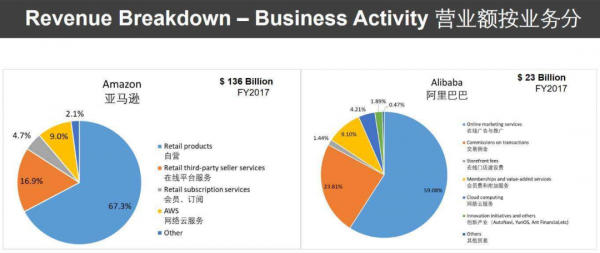

在线上流量红利时代,阿里靠资本的力量(通过美国雅虎和日本软银的外资支持),实现了垄断流量,然后以流量分发的方式躺着赚大钱。

把涉及商品的苦活累活转嫁给商家和物流公司,包括了核心的供应链和物流配送等领域,靠收商家广告费、三通一达们的服务费就实现了巨额的利润。

三年前,阿里的在线广告与推广收入占比仍然接近60%,与同期的美国亚马逊相比较,很难不认同名创优品叶国富和京东刘强东的上述判断。

(2018年开始,阿里将在线广告与推广和交易佣金等与电商相关的收入均计入:电商业务,后改为:核心商业)

那么,新零售到底是什么?

刘强东认为零售的本质永远不会变,依然会是用户体验、成本、效率。

叶国富则认为新零售并非简单的“线上+线下”,而是以产品为中心,利用互联网和人工智能等新技术,为客户提供高用户体验和高性价比的购物体验。

并纵向整合从研发、设计、生产、物流到终端的价值链,创造更大价值,提升运营效率。

人们的需求越来越简单、理性、高效,只有精选、优质、低价的商品才能让大多数人爽。

总结下来就是“供应链”,名创优品招股书中共75次提到供应链,高效的供应链管理使得名创优品从设计、生产到运输、销售用时更短,成本更低,得已实现快速扩张。

叶国富也多次公开表示,现在的竞争不是企业与企业之间的竞争,而是供应链的竞争。

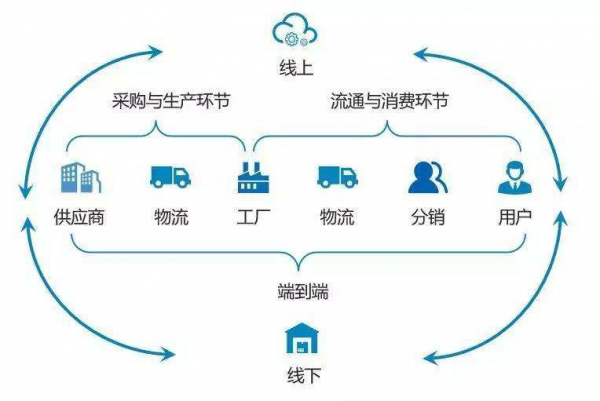

进一步深入分析“供应链”可以细分为三部分:

一是“供”:也就是供货能力,这个部分涉及到叶国富提到的商品从“研发、设计、生产、物流到终端”的全过程。

名创优品属于“自有品牌”零售商,从独立研究机构Frost&Sullivan的报告显示,2019年全球自有品牌综合零售GMV达520亿美元,名创优品以27亿美元(约合190亿人民币)占比5.2%,规模第一。

那么,名创优品是如何打造极高性价比的产品的?

叶国富总结的方法论是,“三高”与“三低”:

“三高”是指高颜值、高品质、高效率。

“三低”是指低成本、低毛利、低价格。

他认为对于零售企业来说,想要实现“三高”、“三低”,需要以产品为核心,以设计、渠道和工厂三点为支撑。

对于商品的研发、设计和生产,叶国富还觉得任何一个供应商都要有能力边界,有些供应商可以同时生产很多种产品,包括彩妆、护肤品、日用品等。

但如果供应商的产品线过长,也就等于没有核心产品,因为样样都会,就可能样样都做不好。

事实上,名创优品在“供”的部分基本上只选择和专注于某一领域并做到行业第一、品类第一的供应商合作。

比如香水,名创优品找专门给香奈儿、迪奥供货的奇华顿;比如彩妆,名创优品找专门给雅诗兰黛等大牌供货的莹特丽,还通过与漫威、HelloKitty、迪士尼等优质IP合作打造产品。

名创优品目前总SKU在8000个左右,门店平均SKU在3000个左右,而公司仍以每月600个新SKU进行产品迭代。

另外截至2019年,名创优品与全球优质工厂合作超3000家,其中参股工厂超300家,这让名创优品在“供”的部分做到了极致。

二是“应”:也就是“响应”能力,在线下的体系包括选址、店铺装修、店长培养、店内人员招聘及管理、店内运营、货架管理、店与店的调货、客服、退换货,以及涉及的财务等等。

因为疫情,名创优品已经开始发力线上。

包括加速打造数字化新主场,发力社群营销,把官方微信公众号、微博抖音等粉丝纳入私域流量池,分群管理;

以门店为依托,通过扫码入群的方式,将附近三公里的消费者纳入私域流量池;

以小程序打开裂变分销的新增量;孵化网红KOC试水直播带货等;

疫情期间,联手饿了么、美团、顺丰、京东到家等推出“无接触配送”、“同城急送”服务。

“供”和“应”这两个部分一直以来都是阿里以“互联网平台”,通过携流量以令“商家”和“供应商”来干的活。

三是“链”:这个部分是阿里目前通过资本投入最大的,也就是将所有“供”和“应”都“链”起来,实现信息和数据的互通互享。

无论是菜鸟网络“链接”仓库和物流企业、即将上市的蚂蚁集团“链接”银行和金融机构,还是借助天猫和淘宝“链接”线下通过资本收购和建立的零售企业做新零售。

阿里的所有业务模型几乎都是“链”的互联网平台思路。

可最让阿里后怕的是,“链”这个事情拥有极强的“供”和“应”的京东已经得心应手:

京东商城自营+POP开放平台威胁到天猫、京东物流自营+开放平台让菜鸟网络不断加大对“链接”的物流公司的控股比例……

在“链接”这件事上,拥有全中国最多线上用户的微信也初具规模:

小程序的交易规模在2020年将超过2万亿,腾讯智慧零售通过“链接”能力得到了越来越多零售商、品牌商和服务商的加入……

而成功上市的名创优品已经开启了线上的“应”的能力,一旦线上、线下的“供”和“应”能力完成“闭环”建设。

毫无疑问,阿里必将面临一个新的强劲对手。

随着流量红利见顶,零售业重回“用户体验、成本、效率”的本质。完整的供应链体系成为了一家零售电商企业最核心的能力。

面对着不断完善“链接”能力并实现高速增长的新兴线下零售商和电商及互联网企业,阿里已经进入了“补课”阶段,不得不想办法以最短的时间将“供”和“应”的能力补强。

资本的优势和桎梏

用金钱换时间,这是阿里一直以来的常用手段。

这次的阿里淘宝“一元店”想要对决名创优品的“十元店”,单纯用资本的方式则不一定那么有效了。

毕竟这个行业目前除了名创优品做到极致之外,剩下的就是日本的“无印良品”了。

但是“无印良品”在日本的消费升级过程中,价格不断提升,在中国已经成为中产阶级的消费品牌。

那么,此次阿里淘宝“一元店”提出计划未来3年将在全国开业至少1000家“1元店”该如何实现呢?

难道仍然是利用阿里的资本优势么,大量地投资收购还是像盒马鲜生一样不断烧钱“试错”?

毕竟阿里从成立以来就利用资本的优势从线上流量为主淘宝、天猫,和后续收购的微博、小红书、优酷土豆、B站和以服务商为主的菜鸟网络等,在新零售提出之后通过收购或控股的传统零售商。

无不让阿里的零售版图得已无限扩张,只不过这些都没有让阿里真正涉及核心的“供”和“应”部分,无法像零售商一样完成自有产品或自有品牌能力的提升。

而以产品为核心的品牌商在私域电商时代和线下实体继续掌握着越来越大的话语权。

直到通过自己亲自下场的“盒马鲜生”和为了应对来自拼多多和京东京喜竞争而重启的“聚划算”,以及独立运营的“淘宝特价版”(也是此次“1元店”的经营主体),才得已触仍“供”和“应”的部分。

这三个业务很快显现出经营困境,特别是在“供”和“应”部分更侧重的线下实体“盒马鲜生”。

显然,阿里的资本大棒在这些方面似乎开始显得有些步履蹒跚,但却仍然不得不借助这个优势进入每一个新的领域。

资本这个时候成为了桎梏,习惯了“躺赚”的阿里,在“一元店”的业务上还是再一次希望以资本来对决拥有供应链优势的腾讯系的名创优品十元店,结局必然不会太理想。

另外,阿里无法忽视的是,随着名创优品的成功上市,同样获得了资本市场的认可,同样可以获取更大的资本优势。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!