继前不久将社区团购业务定为一级战略项目之后,本月21日,美团又打出了一张新牌,这次瞄准的是社交电商领域。

据Tech星球消息显示,美团将推出一个名为"美团团节社"的新项目,由美团一位副总裁直管的新业务部门直接操刀,目前美团已将完成对这一项目的内部测试,计划于10月底以邀请制的形式对外开放,开城首站在西安,这也是美团唯一一个针对C端消费者以社交电商模式推广的平台。

提到社交电商,或许难免不让人联想到拼多多、云集、环球捕手等一些玩家,但事实上,美团团节社对标的是一个本地生活团购平台"联联周边游"。美团此举意欲何为?美团的入局又会否改写这一细分领域的行业格局?

美团做生活团购平台,并不是心血来潮

事实上,美团团节社是主打本地团购特惠秒杀服务,聚合不同种类的商品优惠活动信息,再以文章的形式,通过当地的团节社微信公众号向本地用户推送,让用户进行购买。入局这一细分赛道,美团意欲何为?我们或许可以从两个方面来解读。

一方面,美团作为中国最大的本地生活服务平台,美团大后方的战火从未停歇,其外卖、酒旅、共享出行等多个领域均处于高度竞争的状态。

就拿酒旅领域来讲,美团和携程本身存在业务重合,并在高星酒店领域频频交手。

7月,美团上线酒旅"超级团购"产品直插携程高星酒店的腹地。重兵压境之下,携程创始人梁建章不仅亲自直播带货拉动了17亿元GMV,更在8月16日,与京东签署了一份战略合作协议,将核心产品供应链接入京东平台,并为京东提供实时产品库存,与美团陷入胶着的持久战。

此外,与阿里之间的战争也愈发激烈。阿里在本地生活领域有飞猪、饿了么等战略抓手与美团在酒旅和外卖两大核心业务上形成正面对峙。而随着美团对电子支付和实物电商的野心愈发明显,阿里巴巴对本地生活服务这一领域也变得势在必得,不仅在饿了么上推出了百亿补贴,而且还利用旗下高德发布的"高德指南",涵盖全国350多个城市的吃住行游购娱,叫板美团。

事实上,除了核心业务面临巨大的市场竞争之外,美团在一些细分领域赛道上的竞争压力不小。比如当下火热的社区团购赛道,美团虽然有美团优选,但各家巨头也早已携兵入驻。

拼多推出"快团团"之后于8月26日上线了"多多买菜",并投入10亿补贴抢夺团长资源;6月,滴滴出行在成都试水社区团购项目"橙心优选";7月,阿里被曝正在筹备组建新的社区团购部门,一个月后,饿了么开始着手招聘社区地推专员、社区团购运营、推广等工作,选择无寡头团购企业的河南郑州做为首站;此外,据消息显示,10月19日,字节跳动也在计划入局社区团购领域。

那么,基于美团在整个生态版图上的角度来看,选择入局一个巨头较少涉足的领域,实为上上策。

另一方面,在这个细分赛道上已经有不少玩家跑通了这条路径,商家价值得以体现。

拿联联周边游来说,其业务已经辐射到了全国大部分城市,采取与本地商家合作的形式,进行"门票、餐饮、酒店"等本地生活特价秒杀活动。据相关数据显示,联联周边游在成都的单月营销额超3000万元,西安单月营收则达到1500万元以上。

换一个角度来讲,联联周边游已经将业务烧至美团家门口,而且在这个细分赛道上,还有旅划算、云客赞、鑫划算等大大小小的团购秒杀平台。那么,美团的反击也显得顺理成章。

综上来看,不论是基于美团生态版图而言,还是这个细分赛道背后潜藏的价值和压力。于美团而言,寻找新的突破口势在必行。

社交电商引爆流量,美团团节社痛点与机遇并存

本质上,美团所推出的团节社也是属于社交电商下的一个细分赛道。

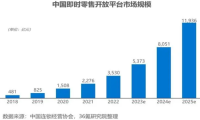

社交电商在2014年进入大众的视野,2017年开始崛起,与传统电商相比,社交电商具有病毒式快速传播分享等独特优势。据数据显示,中国网购市场中,社交零售交易规模大幅增长,今年我国社交电商消费人群将达7.73亿人,市场规模将达3万亿元。模式的优越性以及万亿市场的消费潜力,为美团提供了一条性价比更高的商业渠道。

再者,地生活团购平台存在更大发展空间的逻辑。

于C端用户而言,在消费升级的大背景下,大众对产品的追求更加倾向于物美价廉,尤其是受疫情等大环境因素的影响造成经济不景气,消费者也都有能省则省的心理,何况还能通过分享赚钱。

于B端商户而言,在流量成本越来越贵的当下,商家也在四处寻找流量。自然是哪里的流量最有效就会倾向于哪里。一旦商家发现在入驻的一些老牌团购平台,不但收费高,还比不上这种本地秒杀平台的效果时,这种相对新颖的团购平台自然也会吸引更多的B端商家。

那么,基于美团本身已经在本地生活领域的优势,美团有可能在这一领域孵化出一个真正的美团版"联联"。

不过,美团虽然具备不错的基因,但也不可掉轻心。

一方面,联联、旅划算、云客赞等这些这些玩家具有先发优势,平台早已培养了消费者的习惯,形成了较强的用户粘性。以联联周边游为例,公司现在已经在全国31个省市区有了300多家分公司,团购预售产品几乎销量几乎都是万份起,每月的营业额都已破亿。

那么,作为后来者想要从赛道头部玩家眼皮底下抢蛋糕,并不会是件容易的事。参考社区团购赛道,目前已然是巨头云集,但兴盛优选、十荟萃等头部玩家已经率先在市场俘获用户信任,此时拦截已然失去了最佳的入局时机。

另一方面,从美团开城首站的谨慎选址上也可以窥得一二。事实上,美团原本选择在武汉进行首批开展"美团团节社"的业务点,但考虑到武汉作为主要的生力军,对这个市场仍需谨慎,所以首批试点城市才会选择西安。

那么,在港股研究社看来,美团做社区团购平台的想象力还是不错的。只是,但美团率先以巨头身份闯入之后,会否对这一格局产生影响?

美团率兵闯入之后,恐引发行业"鲶鱼效应"和"蝴蝶效应"?

美团坦言,美团团节社的运营模式与本地生活团购平台"联联周边游"类似,有分析认为,美团此举,意在狙击联联周边游。

事实上,不论美团此举的终极目标是什么,但美团这一动作存在引发行业鲶鱼效应的可能。本地生活团购平台可以归属于餐饮本地生活后市场,目前并没有一家独大的企业,格局为各种层次不齐的小公司在相互争夺。

当在本地生活服务领域拥有巨大优势的美团入局之后,很可能直接触及"联联们"的利益,业内的旅划算、千千惠等平台不可避免受到影响,存在搅乱此前市场格局的逻辑。

不过,反过来讲,美团的入局同样会刺激这些玩家的破圈潜力,赋予整个行业更加积极的促进作用,有利于行业打造一个更加健康的发展环境。

另一方面,随着美团对这一领域的加码,以及本身赛道目前还处于一片蓝海的状态,很有可能会引发阿里、京东、拼多多等电商巨头的入局。

参考社区团购领域上,阿里、腾讯、拼多多、滴滴等各家巨头的排兵布阵;亦或是潜力巨大的下沉市场,阿里、京东、苏宁等玩家的聚首。届时,在本地生活团购平台领域,也很有可能复制目前社区团购领域各家巨头和赛道细分玩家共舞的状态。

文章来源:港股研究社,转载请注明版权。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!