最近硬件巨头鲁大师进军企业SaaS市场,本文也借这个热度,分析下鲁大师的安全边际、核心逻辑以及其成长性。先说结论:鲁大师作为互联网公司,当前估值已具备足够大的安全边际——充足的现金流和强大的研发,立足流量基本盘,展望新业务的掘金能力,鲁大师的成长路径想象空间巨大!

一、鲁大师是否空间巨大?

鲁大师当前净资产4.65亿,其中3.3亿现金,市值仅7.5亿港元,对应6.3亿左右人民币。这意味着若以现价买入鲁大师,除去账上的现金后,只需要6.3-3.3=3亿就获得了一份稳定盈 利的优质资产,按其2019年过亿的年净利润,理论上这笔投资只要3年就可以回本。如果这个还不叫低估,不知道还有什么能算低估?

鲁大师主要是做在线流量变现业务,就是靠着1.6亿的月活用户,做广告和游戏赚钱。根据2020年中报,在线广告收入占比46%;游戏收入占比30%,是他们目前增速最快的的业务,这家公司做的事和腾讯、百度差不多,都是围绕着海量用户做离钱最近的生意——游戏和广告。但是当前鲁大师的PE却是钢铁、煤炭、银行一个级别的!如果这个还不叫空间大,不知道还有什么能算空间大?

金子虽然蒙尘,擦亮眼睛,依然可以发现其价值的光芒。所以鲁大师当前的估值,已具备足够的安全边际。

二、识别鲁大师价值的核心逻辑

们都知道,一家公司的价值,是由其当前价值和未来价值交织而成,也就是:已知部分的价值+未知部分的价值。已知部分已包含在当前股价中,未来股价往往根据其成长性来确定走向。

鲁大师的已知部分价值市场空间已经很大,成长部分的价值也并非未知,要把握鲁大师的具体业务如何或许有点困难,但核心逻辑其实很容易把握,就是对流量的挖掘变现,这是贯穿始终的主线。鲁大师上市之后的新业务拓展遵循了一贯的思路:无论是广告、在线游戏,还是互联网券商,都立足于自身的流量优势进行开发。

2020年中报显示,当前鲁大师的月活用户1.6亿,继续保持正增长。这个就是其稳定的基本盘和发展的根基。随着各项业务的不断优化,毛利率由48%增至51.4%,说明其还在不断进步。

鲁大师用流量换来现金,其中一部分现金又投资用来巩固其流量优势,形成良性的内循环。仅仅内循环当然不够,还需要拓展新业务增加外循环。鲁大师有充足的现金流和强大的研发能力,在优化现有业务的同时,积极拓展新业务。有良好的现金流支持新产品研发,它的投入不带杠杆,不承担超额风险,即使个别业务拓展不利,甚至完全失败,也不会动摇其根基,如果开发成功,则有机会成为另一条现金牛业务,夯实价值,由此形成了既保证基本面又兼顾增长的内外双循环。

只要鲁大师继续走在这条正向发展的正循环路线上,其价值就可以稳定的增长。这便是它的核心逻辑。

三,鲁大师的新业务与成长性

我们都知道鲁大师很稳,但市场对其成长性存疑。我们可以抛却成见,看看它究竟有多少成长性呢?

仅仅三年多前,在线广告几乎是鲁大师的唯一收入来源,但通过开发新业务,现在已经形成了多产品矩阵式发展的新格局:

1,鲁大师增速最快的是游戏业务。游戏向来是互联网业内的变现大户,鲁大师自然不会放过,上半年推出的电竞加速器,是一款通过鲁大师跨境专线加速技术,完美解决国内游戏用户登录外服游戏中的高延迟、频繁掉线等核心体验问题的计算机网游电竞加速器。产品本身有竞争力,借助自身的流量迅速推广,可以从这个十亿级别的大市场中分得一杯羹。

2,鲁大师最有想象空间的是互联网证券业务,这是一个从无到有的跨界新业务,短时间或许还很难见到可观的业绩增量,但长期业绩值得期待。虽然这是跨界的发展,但其实鲁大师选择的起步模式还是比较保守,在线互联网证券业务为起点,带来价值增量,但不以风险为前提,符合鲁大师不为追求一时增长而敞开风险的发展理念。

3,鲁大师最近又推出了新的SaaS产品,涉足企业级SaaS服务市场。此前一直都是在深耕C端的鲁大师,现在开始进军B端。可以看做一个标志性的事件。官网上已经可以看到该SaaS新产品“鲁大师PRO”,正式发布是在12月21日,现在已经可以下载试用。这款面向企业的产品是立足于鲁大师硬件监测的优势延伸出来的云产品,通过对软硬件和流量的管理,扩展出务实的功能,支持中小型企业的云办公和企业服务。同时,它还兼顾了家庭应用和一些行业应用,可以平滑个人用户和企业用户的需求衔接。功能不复杂,都很实用。

以上三个新业务,对应的是游戏,金融,SaaS三个超大行业,其中SaaS行业更是当前最火的发展方向,有非常大的增量。

艾瑞咨询对中国SaaS行业的研究显示:2019年国内整体SaaS市场规模达到357亿元,并录得近年来最高增速(57.1%)。得益于相关鼓励性政策进入推进落实阶段,企业上云步伐明显提速,云服务相关支出在整体IT支出中的比例不断抬升。根据艾瑞的测算,未来几年,SaaS市场规模增速仍将保持在30%以上。

见图示

2020年受疫情影响, 预计未来市场的接受周期会缩短,将加速SAAS发展,根据艾瑞咨询资料,预计2021年SaaS市场规模654亿元,增速保持在30%以上。

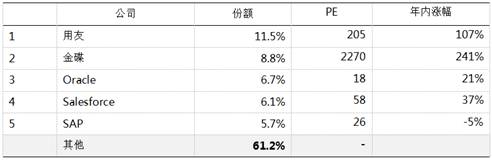

鲁大师的云产品正属于SAAS,处在这个潜力巨大的赛道上,目前这个赛道的行业集中度还比较低,对于新加入竞争者依然有很大的机会。下表数据,来自中国软件行业协会应用软件产品云服务分会,海比研究,中国软件网联合推出的《2020 中国 SaaS 市场研究报告》

SAAS的市场巨大,当前市场集中度其实不高,尤其是前几个老牌SaaS公司已经做了很多年,但TOP5份额合计也才39%,细分方向也还有不少机会。鲁大师即使不能挤入第一梯队,进入相对前列也足够鲁大师获得业绩上的显著增量,这也是对公司估值改善的一次重要机会,业务开展顺利后,将对标金蝶、明源云等企业,形成业绩与估值双双提升的戴维斯双击。

一句话结尾:充足的现金和强大的研发,立足流量基本盘,展望新业务的掘金能力,这便是鲁大师的成长路径。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!