“即便拿到一个亿也不会选择躺平”,网易CEO丁磊在网易有道的直播间如是说。这个问题或许对普通人来说可能是设想,对丁老板来说却是很现实的问题。

5月26日,网易云音乐拆分,并正式向香港联交所递交IPO招股书,美国银行、中金公司、瑞士信贷担任其上市的联合保荐人,最高发行价330港元,计划募资70.36亿港元,定位“全球音乐社区第一股”。

作为网易内部战略级产品,网易云音乐被寄予厚望。2019年网易云音乐CEO朱一闻就对媒体表示“盈利和IPO,内部已有时间表”,去年开始更是由丁磊直接掌管实际业务。但是这个“亲儿子”,表现不尽人意,似乎总是差那么一口气。

对网易云音乐来说,IPO不应是个目标,因为还有很多现实问题亟待解决。

估值很上头

此次网易云音乐在港交所递交IPO申请,将向全球发售2132万股股份,占该公司总股本的10%。按照70.36亿港币,10%的份额估算,对应估值大概是703.6亿港币(约586亿人民币)。

但不管是招股书里的财务表现和运营表现,还是未来的商业前景来看,网易云显然不值这个数。

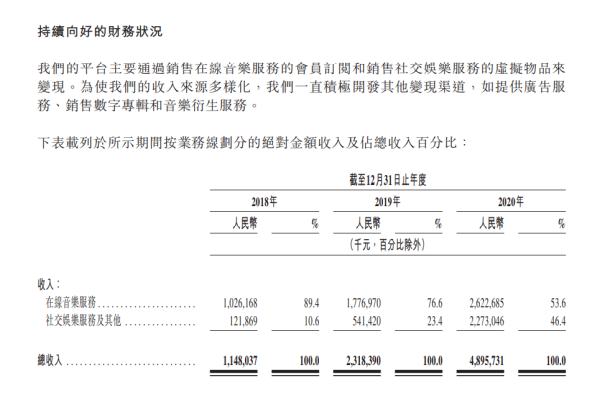

从招股书来看,网易云音乐的收入构成分为“在线音乐服务”与“社交娱乐服务及其他”两部分,这与腾讯音乐娱乐集团(TME)的收入构成描述一致。

目前,音乐行业内成熟的玩家并不多。网易云音乐主动对标TME也是为了让投资者更好的理解商业模式,顺便拉高估值。

从产品形态和发展路径来看,将网易云音乐与TME旗下的QQ音乐对比或许更加公平,但为了更好地理解网易云音乐的各项数据水平,我们还是将TME作为参考系。

业绩表现上,网易云音乐持续亏损,三年营收不及腾讯音乐一个季度。

招股书显示,网易云音乐2018年、2019年、2020年的总营收分别为人民币11亿元、人民币23亿元、人民币49亿元,三年总营收83亿元;净亏损则分别达到了人民币20亿元、人民币20亿元、人民币30亿元。

而腾讯音乐2020年Q4单季度的总营收就达到了人民币83.4亿元。

图片来源:网易云音乐招股书

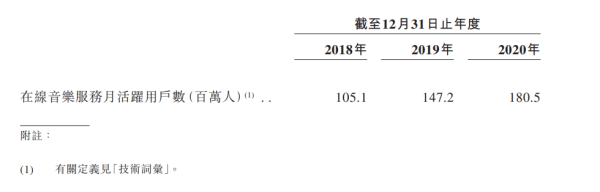

业务表现上,在线音乐月活用户方面,网易云音乐2020年在线音乐服务月活超过1.8亿,腾讯音乐在线音乐月活用户数为6.22亿;付费用户方面,网易云音乐2020年付费用户1600万人,腾讯音乐2020年在线音乐付费用户5600万。

图片来源:网易云音乐招股书

截至6月21日,腾讯音乐市值253.89亿美元(约1642亿人民币)。

也就是说,网易云音乐在三年营收不抵TME单季度营收、月活差不多是TME的四分之一、音乐付费人数不到TME的三分之一的前提下,想要的估值却是TME的三分之一。

网易云音乐在招股书中披露了一个非常亮眼的数据:2020年在线音乐付费率达到了8.8%,超过TME的7.7%。但是挤干水分再看这个数据,也没那么有说服力了。

不谈基数只谈比率就是在耍流氓。网易云音乐8.8%的比例来自于1.8亿月活基础,而TME的7.7%则来自于6.22亿的月活基础上。

2020年网易云音乐付费用户数大幅提升,但很重要的一个原因是阿里作为网易云音乐的大股东,在当年8月将网易云音乐黑胶会员纳入88VIP会员阵营中。这一举措虽让网易云音乐的付费用户和付费率短期内快速提升,但却也透支了其未来增长。

据科技媒体“放大灯”报道,“有传闻,网易云音乐亦找到字节跳动谈及合作,因开价超100亿美元*未果。”

字节跳动不看好音乐行业的发展前景吗?显然不是,字节跳动在今年成立了音乐事业部,抖音此前也推出多项音乐人扶持计划,还在近期上线了“听全曲”功能。对于字节跳动来说,买一个网易云音乐太贵,没有直接做一个APP划算。

业绩业务数据不好看,APP工厂不认可,与其说网易云做好了上市的准备,还不如说它需要尽快上市,给投资者吃一颗定心丸。

估值远超实际价值,更像是要冲入二级市场收割一波。

重资产的困境

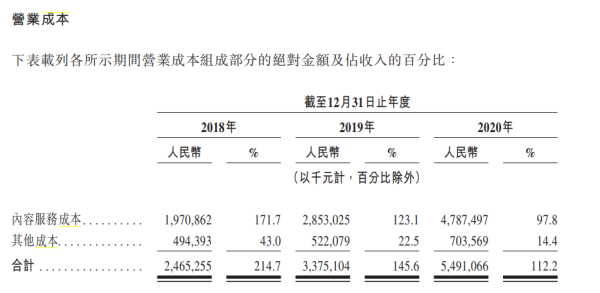

音乐产业是重资产模式,在全面正版化的背景下,内容成本逐渐高企,这是国内外行业玩家共同面对的问题。世界上最大的音乐流媒体服务商Spotify受限于内容成本,至今未实现盈利。

招股书显示,2018年、2019年及2020年,网易云音乐分别产生收入成本人民币25亿元、人民币34亿元、人民币55亿元,其中主要的成本都是内容成本,主要包括向音乐厂牌、独立音乐人及其他版权合作伙伴支付的内容授权费及向直播表演者及其直播公会支付的收入分成费。

图片来源:网易云音乐招股书

2019年Q3财报电话会上,丁磊曾表示,“音乐内容的成本应该不会增加地特别厉害,确切的说,我们希望还能减一减。”然而2020年网易云音乐的内容成本相较于2019年增长了67.8%。

面对内容价格高昂的问题,丁磊曾表示:“之所以在过去碰到版权短板,是有些公司垄断,故意不卖给我们。我们非常尊重音乐知识产权,愿意跟版权方合作,帮他们在中国市场进行发行销售。”

有用户直言,“真的尊重版权,他们就不会有倒卖周董歌的骚操作了”……一语道破网易云音乐买不到版权的原因。

2015年,在国家版权局积极协调推动下,腾讯音乐与网易云音乐就网络音乐版权合作事宜达成一致,相互授权音乐作品,达到各自独家音乐作品数量的99%以上,但剩下的1%包含周杰伦曲库的1%才是“核心竞争力”。

网易云音乐曾经拿到了周杰伦曲库的转授权,然而在2018年3月31日,网易云音乐在周杰伦歌曲版权到期前,将200首热门歌曲打包售卖,“一次购买终身享用”,公然挑战版权方。

再加上此前网易云也屡次发生侵权及超出授权范围使用行为,腾讯音乐与杰威尔公司回应,“根据版权方意见,2018年3月31日杰威尔音乐有限公司版权转授权到期后,腾讯音乐娱乐暂停与网易云音乐的转授权合作洽谈。”

这次事件不仅暴露了网易云音乐单薄的版权意识,更在商业层面伤害了上游版权方的感情。

商业的本质是交易,交易外衍生的信任感,是长久合作的基础,昨天倒卖周杰伦的版权,明天难保不会倒卖其他人的版权。那上游公司为什么还要跟网易云音乐合作呢?

没办法,“他们给的实在是太多了”,有前科的平台,更要花钱买信任。

为了降低内容成本,网易云音乐增加了平台上的自制内容,并加大了对音乐人的扶持力度。招股书显示,截至2020年12月31日,网音乐音乐已为超过23万名注册独立音乐人提供服务。而注册独立音乐人的音乐曲目占网易云音乐的平台所有音乐流媒体播放量的45%以上。

图片来源:网易云音乐招股书

虽然自制内容和独立音乐人创作内容的吸引力,与头部音乐人相比仍然有差距,但长期来看仍然有助于平台优化成本结构。

不过想要真正解决内容重资产模式带来的压力,除了在源头上降低内容成本,网易云音乐还需要加力探索内容的衍生价值,围绕音乐内容找到更多玩法,摊薄成本。

好市场与烂玩家

2020年1月,丁磊在管理层会议上被问到未来对云音乐最大的威胁是什么?他的回答是,怕大家失去了对音乐的热爱。

音乐产业是一门生意,仅靠热爱是做不来的。音乐产业的潜力被越来越多的玩家看到。抖音、快手都分别传出内测新音乐产品和App的消息。

尽管音乐与其他娱乐形态一样,都受到了短视频的挤压,但是音乐的“伴随性”注定了它不会被短视频取代。丁磊也曾直言,“短视频对音乐产业起到推波助澜的作用,离开音乐,短视频没有任何价值。”

IFPI(国际唱片业协会)发布的2021年《全球音乐报告》指出,中国录制音乐在全球市场的排名已连续三年稳居全球第七。

图片来源:IFPI 2021全球音乐报告

去年5月,腾讯音乐与环球音乐续签版权协议时,将合作方式由独家授权转成了非独家授权模式。这标志着环球、华纳、索尼国际三大唱片公司高价卖独家版权的时代结束了,音乐行业进入了更加开放的时代。

整个市场规模越来越大、前景越来越好、竞争环境越来越开放,平台跟需要更差异化、精细化的运营来吸引用户,否则只能成为好市场里的烂玩家。

在招股书中,网易云音乐将未来三年的计划描述为:“不断创新;进一步发展社区;继续投资于科技能力;追求与合作伙伴的双赢合作;进一步使变现能力多样化”。

以音乐内容为基础,网易云音乐衍生的音乐社区模式是其差异化核心。招股书有这样一段注释:网易云音乐认为,当用户沉浸在他们喜爱的音乐及音乐衍生内容时,用户可以与他人分享他们对音乐的热情,并与他们共鸣,从而贡献出我们有机的、自主的且具有高度凝聚力的社区文化。

社区文化是基于音乐本身实现的,网易云音乐的社区壁垒是否高到可以弥补版权短板,还需要时间检验。况且近年来,腾讯音乐的社区文化氛围也越发浓厚,QQ音乐扑通社区、酷狗音乐粉丝说,都为用户提供了一个“同好”交流阵地。

腾讯音乐已经依靠以音乐为核心的社交娱乐“曲线救国”实现了盈利,网易云音乐也需要尽快跑通商业模式,解决盈利难题,拉高自身壁垒,如此才能在竞争激烈的行业环境下真正实现突围。

结语

一直以来,中国音乐市场都是一条“少有人走的路”,在腾讯音乐之后,终于有第二个平台IPO,算是享受到了资本市场对国内音乐市场以及“TME模式”认可的红利。

但学人者生,像人者死,网易云音乐要想走的更长远,需要考虑的,不是如何成为第二个腾讯音乐,而是如何超越自我,走出一条真正适合网易云音乐的路。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!