北京时间6月3日,网红电商公司如涵控股(以下简称如涵)发布了其截至3月31日的2020财年Q4及全年财报。从核心数据来看,如涵Q4营收出现下滑,但净亏损同比收窄;全年营收虽录得同比增长,亏损却在进一步扩大。

据美股研究社调查显示,财报公布后,如涵当日盘前股价跌超5%,截至周四美股收盘,跌幅达10.82%,报3.71美元。

过去的一年,是网红大放异彩的一年,也是网红经济锋芒渐显的一年。如涵控股自上市以来顶着网红经济的光环,处在风口浪尖之上,同时也享受着行业快速发展的红利。但从其Q4财报的大体情况来看,作为“网红电商第一股”的如涵,同样没能抵住今年疫情“黑天鹅”的袭击。另一方面,虽然服务收入激增101%,但其向平台模式转型打造“网红工厂”的路径仍未得到市场的充分验证,这或许也是资本市场并不满意的主要原因之一。

那么,在如今网红经济的风口之下,如涵到底面临着怎样的喜与忧?未来,会否具备更大的想象空间?我们先来看看这份最新财报。

全年GMV突破40亿元关口 平台服务收入增幅达101%

财报显示,如涵Q4实现总收入2.28亿元,同比下滑4%;净亏损为2640万元,同比收窄6%。

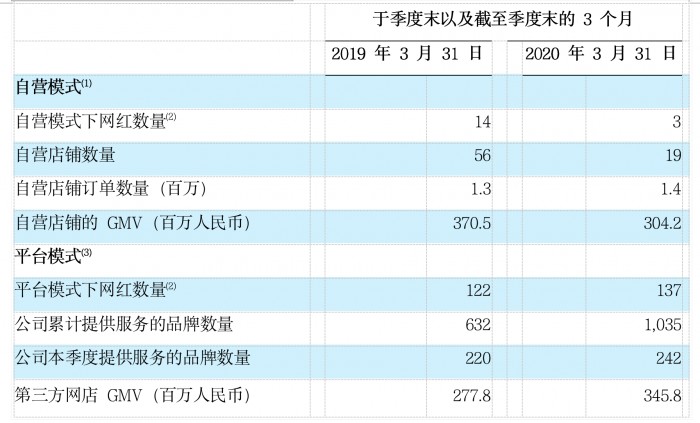

至于第四财季,如涵净收入的下滑跟疫情的影响不无关系。如涵的创始人坦言,疫情对本就属于我们行业淡季的第四季度产生了影响。第四财季,如涵平台模式服务收入同比增长24%,达到6220万元;毛利润为8430万元,同比增长51%;毛利率为37%,较去年同期的23%大幅提升;GMV达到6.5亿元,较去年同期的6.48亿元有所增长。

从全年来看,净营收为12.96亿元,同比增长19%;净亏损9250万元,亏损幅度同比扩大26%,但经调整后的净亏损额度则收窄81%至1360万元。全年毛利润为4.897亿元,同比增长43%;毛利率为38%,去年同期为31%。

在过去的这个财年里,如涵营收的增长主要得益于GMV的上涨。数据显示,2020财年,如涵GMV上升到了40.358亿元,同比增长41%。截至今年3月31日,签约的KOL数量从去年的128位上升到了168位;平台顶级、老牌和新兴KOL总数从去年的22位上升到了37位;公司合作品牌累计数量从去年同期的632家上升到了1035家。

不过,费用支出也成为其重点关注的项目。数据显示,如涵的“销售和营销费用”为人民币3.05亿元,比上一财年的2.05亿元,增加近1亿元。

对于2021财年的业绩展望,如涵预计平台模式的服务收入将同比增长72%至101%,介于5.2亿元至6.1亿元之间;而全年净营收将介于13.2亿元至15.0亿元之间,即同比增长2%至16%,全年预期实现规模盈利。

综上来看,如涵虽然在GMV以及服务收入上取得了一些突破,但仍旧没能改变其亏损的现状,看似良好的基本面,实则风险也在暗潮涌动。高度依赖头部网红主播的“旧疾”仍在,当下火热的直播电商大战中,如涵面临的挑战同样不容小觑。

看似稳当的基本面之下 隐藏着何种风险?

如涵的这份财报将GMV摆在了重要的位置,这一数据同比增长41%的背后,实际上也反映了如涵在网红经济中的不错影响力,但不要忘了,遥遥无期的盈利仍然会是市场关心的重要价值点。看似稳当的表面,实则危机四伏。

1、Q4头部网红GMV贡献超五成 但猛增的营销费用是否物有所值?

从财报来看,今年的前3个月,如涵的GMV共计6.5亿元,其中头部3位网红(KOL)贡献了3.5亿元,占比高达54%,相比之下去年的这一数据为47.8%。如涵的3位顶级头部网红分别为张大奕、大金和莉贝琳,截至2020年3月底,三位顶级网红的粉丝数共为3800万,张大奕个人拥有超2000万粉丝(各个平台相加)。从头部顶级网红对如涵总体GMV 的贡献比率来看,如涵依然高度依赖这部分主播的力量。

那么,问题来了,实际上,如涵对肩腰部网红的打造并没有停止,随着头部网红对GMV贡献的进一步提升,这些部位的网红带来的贡献到底如何?

财报数据显示,如涵2020财年的销售和营销费用为3.05亿元,比上一财年的2.05亿元,增加近1亿元。这些费用主要包括用于网红孵化、培养、内容制作和培训的费用。也就是说,如涵在培养网红的功夫上依然做得较足。但这些巨额的投入是否获得了相应的产出呢?

再来看财报数据,2020财年如涵的腰部KOL从去年同期的8人上升到了11人,今年腰部KOL的GMV占比相比去年的13.7%上升到了21.7%;新晋KOL从117人上升到了154人,占总KOL人数的91.6%,但GMV贡献仅为24.3%。也就是说,如涵上一个财年中的网红总人数从128人增长到168人,但头部主播依旧是撑起其GMV的半壁江山。

这意味着,平台肩部和腰部网红还没有成为销售主力,用于网红培养的巨额投入还没有获得相应的产出。这也暴露出了,如涵要想复制张大奕这样的顶级网红并不是件容易的事,“网红工厂”模式能否达到预期的效果仍待时间的进一步检验。

2、直播风口之下各类精英主播层出不穷 如涵恐难轻松突围

电商直播发展至今已经具备了相当的成熟性,在今年疫情的刺激下,直播带货更是火得一塌糊涂,迎来爆发式增长。如涵GMV的快速增长下,肯定也有直播的不少功劳。但细看如涵的直播业务处境,这恐怕并不会是一条康庄大道。

如涵的直播带货时代早在2019年下半年便已开启。去年下半年,如涵专门成立的“主播新业务部”,就是为了给旗下以张大奕为首的网红团队的提供直播带货业务的必要辅助。

资料显示,在去年如涵团队的直播首秀中,获得了不错的成绩。但需要注意的是,直播带货领域的薇娅和李佳琪早已积累了超强名气和人气,在这一领域拥有了举足轻重的地位,与以他们为首的头部梯队相比,如涵旗下网红团队的影响力相差甚远。

虽然去年双十一预售当天,张大奕的热度排名在第四位,但从具体数据来看,与前几名差距不小。据淘宝直播排位赛榜单显示,主播薇娅、李佳琪分别以55575万热度、33658万热度排名第一、二位,紧随其后的是雪梨、张大奕,而张大奕的热度值还不到3000万。作为如涵旗下的顶级网红尚且只有这般影响力,其他网红更是难言乐观了。

可能有人会想到如涵早已与与微博、抖音、快手、B站等主流社交平台达成战略合作,这会使得其电商直播业务在积累了众多网红资源的基础上具备更多的可能。但时至今日,如涵也未能打造出第二个张大奕来续说新故事。何况,在抖音、快手这些平台之中,也开始在构建属于自己的直播体系,市场分流已是毋庸置疑。

随着今年直播电商风口的再起,直播电商的格局也有了新的变化,各类精英主播更是层出不穷, “人人皆主播,万物皆可带”的直播新时代已经逐步开启。精英主播的入局对于传统主播而言,必然会是一场重大冲击。这意味着,如涵要保住目前的地位,就需要付出更多的努力,想要有所突破还需不断探索市场认可的发展逻辑。

弃“重”从“轻” 如涵这步棋的想象力有多大?

如涵最初走的是淘宝店主的模式,但从2015年起如涵转型发展平台模式,意在批量制造“张大奕”,通过给商家提供营销服务盈利。

国信证券的研报也指出,服务收入属于轻资产业务,拥有更大的灵活度,更适合新培育和新孵化的中小网红尽快出道,找到符合她们快速变现的方式。但时至今日,“批量制造张大奕”的路径却仍未能跑通,值得安慰的是,如涵在服务收入方面还是取得了一些成绩。

财报显示,2020财年,如涵平台业务实现服务收入3.032亿元,较去年同期的1.507亿元增长101%。相应的在自营模式下的网红数量也已经从上年同期的14位,减少至今年3月31日的3位;店铺数量也由56个减少至19个,这反应了如涵在业务转型方面的一些态度。

只不过,如涵的平台服务业务实际上是做的代运营商的事情,这一市场的竞争同样不容小觑。

目前,仅天猫平台上代运营商就有近千家,行业内部竞争激烈。从整个行业格局来看,宝尊积累了较为深厚的功底,2017年市占率就已达到了25%,且覆盖范围及渠道比较全面。除此之外,壹网壹创、丽人丽妆、若羽臣等一众玩家均呈现出你追我赶的状态,如涵能否在这一领域做到更深地渗透,还不好说。而且,与自营业务的营收体量相比,眼下如涵的平台服务收入仍然较小,后续能不能持续稳定的增长,仍有待市场的持续验证。

当然,网红经济的火热使得其依然具备充足的想象力。据研究机构Frost&Sullivan的预测,2020年网红经济的总规模将达到3400亿人民币。国信证券研报也指出,到2022年整个网红经济的规模有望达到4000亿以上,5年复合增速超过40%。

市场机会仍然是充足的,关键在于如涵能否有效发掘出一方新大陆来佐证其“网红工厂”的可塑造性了。

本文来源:美股研究社(meigushe)——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!