提及网红经济大家都会想到网红张大奕,张大奕是网红经济的代表,也是中国网红第一人。她更是带领如涵控股公司登陆纳斯达克,成为备受瞩目的MCN第一股。

如涵有自营网店销售业务,赚取商品销售收入,也有第三方网店销售合作,赚取服务收入。

自营网店销售方面,如涵有自己的设计部和服装供应链。根据公司官方信息,自营商品的开发以及生产周期仅为15天,平均周转率8-10,单月在售款式数量高达5000个,这种高库存周转,短生产周期,和SKU多样化的供应链模式,与国内主流网购人群的需求高度吻合。

第三方网店营销服务方面,随着网红经济和电商直播的普及,如涵正在酝酿将红人资源向第三方商家大范围开放能力,这是红人和如涵商业价值的最大化途径,张大奕的成功就是非常成功的典范。

公司正在经历业务转型,重点拓展第三方平台服务。自营模式下的网红数量已经从2019年3月31日的14位减少到2020年3月31日的3位。店铺数量由56个减少到19个,平台模式下网红数量由2019年3月31日122位增加到2020年3月31的137位,同比增长了12%。平台业务模式下服务的品牌自去年632个上升到2020财年的1035个。由此带来平台业务高增长,自营业务调整的经营结果。

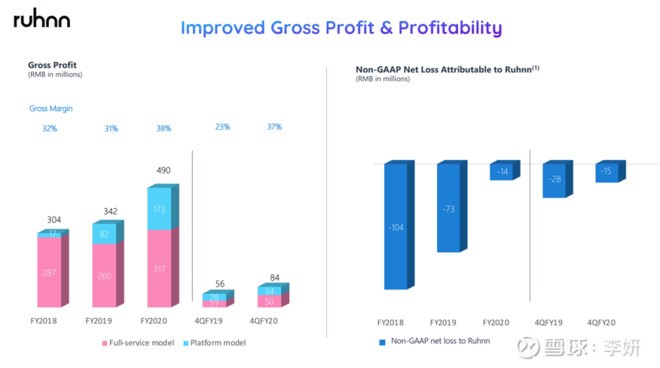

财报当中显示,自营业务在2020财年实现产品销售收入9.926亿元,对比去年同期9.428亿元增长了5%,保持着以往稳健发展势头。第三方网店GMV由上年同期的2.78亿元,增加到四季度的3.46亿元,并带动公司服务业务成为公司营收的主要增长来源。2020财年如涵服务收入同比大增101%人民币3.032亿元,第四财季度服务业务收入为人民币6.220万元,对比去年增长24%。

截止到3月31日的2020财年,公司毛利率为38%,去年为31%。其中,服务业务收入的毛利率由上一财年同期的55%增长到57%。高毛利的服务业务增长,也带动公司盈利能力明显改善。

自营模式的主要成本项包含原材料购买以及设计制造成本,库存减记以及支付给网红的部分;第三方合作模式的成本主要包含网红服务费用。

2020财年如涵全年调整后净亏损为人民币1,360万元,对比去年亏损人民币7,320万元,同比收窄81%。截止到3月31日第四季度调整后净亏损为人民币1,540万元,对比去年同期亏损人民币2,810万元,收窄45%。

作为电商生态的一环,MCN机构在为产业链创造价值的同时,正在向盈利目标迈进。而2020财年如涵服务收入同比大增长101%,2021财年平台服务收入预计同比增速2%—101%,恰好印证了公司去单一化的商业模式是符合长期价值的。随着电商直播快速普及,主播和网红培训需求也将进一步提升,会为如涵这样MCN机构提供更多生意机会。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!