“原来,房东还能亏钱?”

作为一个“海漂”三年的室内设计师,刘璐惊讶之余带着一些唏嘘,她们公司经常会接到长租公寓改造的订单,由于标准化程度较高,对设计上的要求有限,所以很多中小长租公寓采取外包模式。

“为了统一风格,很多不错的房子都要原装修敲掉重新装修,一套九十平米的房子改造成本至少要五六万,所以我们一直以为它们很赚钱。”

95后刘璐告诉我们,从2019年开始订单少了很多,至于原因她和同事也不清楚,倒是今年租房子的时候,房东却主动下调了租金,这让她十分意外。

一、幸存者,面临一场更艰苦的战事

这种认知偏差,不仅只有刘璐有。

房东不可能亏钱、二房东更不可能亏钱……这是中国当代大部分人的认知,但是长租公寓却并非如此。

在两家上市的长租公寓中,蛋壳2020年仅仅第一季度就净亏损达12亿元,租赁成本同比增长67.5%至19.56亿元,另一家青客公寓2017年至2019年三年累计亏12.42亿元,且经营活动现金流净额连续3个财年为负,目前正面临严峻的财务困境与紧张的人事变动之中,既困且乏。

虽然公寓大多分布在一二线城市,入住率也较高,但是由于高买低卖、盲目扩张等问题,不少长租公寓一直陷入巨额亏损困境之中。

根据房东东数据,2019年一共53家长租公寓出现经营问题,资金链断裂及跑路的共有45家,被收购的有4家,拖欠或拒付房租的有4家。

某公寓一位中高管刘亮(化名)告诉我们,长租公寓的发展已经进入瓶颈,现在就是比谁的资金更雄厚,先以价格战和规模战淘汰掉中小长租公司,剩下几个能融到钱的大品牌再以服务奠定格局,然后再“默契”地向业主压价。

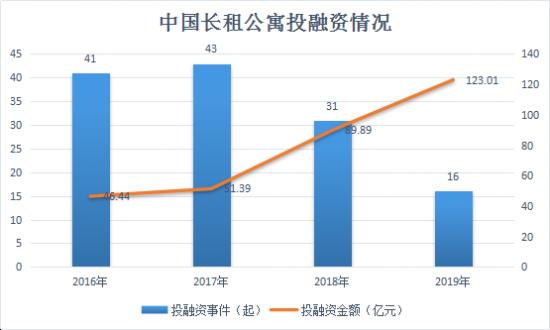

实际上,“螳螂财经”发现,这种“默契”已经出现了。据IT桔子数据,2019年全年长租公寓行业投融资事件16起,同比减少15起,投融资金额123.01亿元,融资难度加大的同时,单笔融资金额也趋向于庞大,资本向国企、开发商、知名品牌公寓等头部企业和优质企业集中。

2019年自如、蛋壳、窝趣、魔方及城家五家公寓融得大笔融资共计18.4亿美元,安歆公寓也获数亿元人民币投资,头部企业融资额远高于2018年公寓行业融资总额。

所以,这种情况下各长租品牌之间停止了恶性抬价,在2019年12月,北京房东陆续接到了自如、相寓等长租公寓品牌要求租金降价的电话,降租比例甚至达到了20%-40%。

但是,对于长租公寓品牌来说,这并意味“消停”,头部品牌之间的竞争才刚刚开始,特别是资金和资源都十分雄厚的地产商进入,头部长租公寓商普遍都焦灼起来。

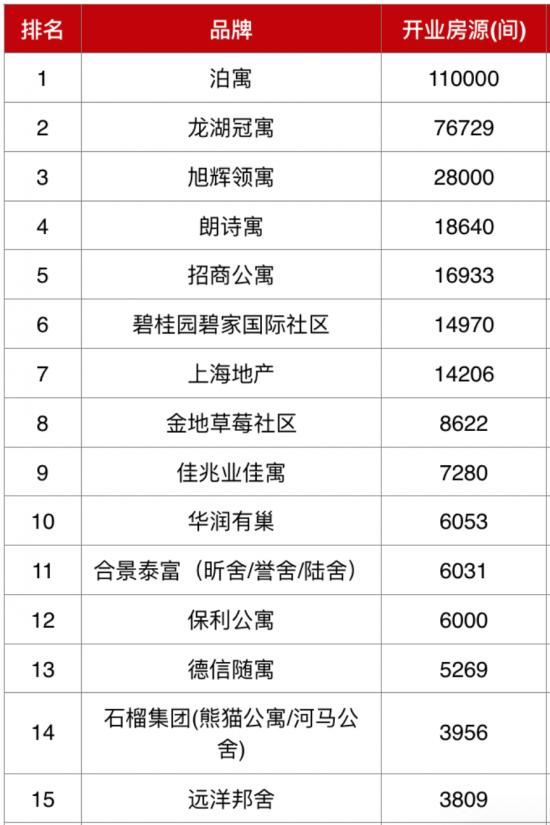

“自如、青客、蛋壳、魔方公寓、相寓这些以分散式为主,传统地产商利用自持土地开发或楼宇整租改造方式进行运营,陆续抢走了很大一部分市场,比如万科泊寓、龙湖冠寓、旭辉领寓、碧桂园碧家国际社区……一开始,大家都还以为它们赚不了这个幸苦钱,没想到才两年的时间,逼得我们不太敢提价。”

刘亮对自己的前途也有些忧虑,集合式的前期成本高,但是它有更多生活场景,颇受租户的喜爱,地产商跑步进场后,分散式长租公寓也没有办法,都开始主动拥抱这种趋势,比如自如就开辟了”自如寓“项目,满足不同消费群体的需求。

二、两架马车同步开跑,分化将成为一大趋势

“未来的长租公寓市场,一定是集合式与分散式平分天下,服务质量和自由度完全不是一个档次。”

说这句话的人叫易莎,她只在沃尔玛中国总部的一名税务官,但是亲身经历让她对行业多了一些见解。原本,她在福田区租住了一间房子,虽说每个月三千多的房租,但是距离公司也近,一直觉得舒服。

但是,矛盾在疫情来临之后爆发。

“深圳的房租普遍下降,比如市民中心那边五千多的房子现在普遍降了五百到一千了,城中村也都在调价,可是续约的时候自如还给我涨房租,管家告诉我们一般都是涨5%,今年碰到疫情,所以就只涨了1%。”

易莎告诉“螳螂财经”,当初租房的时候销售人员告诉她,房租每年都有波动,老用户续租还可能会打折 ,但事实相差甚远,她也问了几个室友,续租都只有涨价没有出现什么降租的例子。

“最骚的操作来了。”易莎顿了顿,说道:“我退租了之后,房子又变回了原来的价格,甚至有的人退租之后还发现房租降了,这应该可以称之为‘长租杀熟’了吧?”

“深漂”多年,易莎对于涨租本身并不抗拒,她只是认为在城市租房价格普遍降低的情况下,长租公寓反倒将租金上调,这实际上是就是资本的丑陋,将平台疯狂扩张的后果让租客买单。

在“螳螂财经”看来,这其实只是表象,房企系的进击正在加快。

2018年,TOP 10房企长租公寓拓展的管理规模同比增速173%,2019年增长了18.9%,但累计开业规模增幅达到79.6%。

具体来看,龙湖在2019年发行30亿元住房租赁专项公司债,首创发行了20亿,宝龙地产15亿元。万科年报显示,2019年租赁住宅新增开业5.6万间,累积开业11万间,其中2019年新增5.6万间,出租率达九成;龙湖冠寓2020年的目标为10万间,实现租金收入接近20亿元。

截止到2020年第一季度,万科泊寓、龙湖冠寓、旭辉领寓、朗诗寓、招商公寓已经步入集中式长租公寓的前五,万科虽然在2019年搁浅了“万村计划”,但是在该领域的投入仍然巨大,2020年第一季度环比新开房间达10000间。

根据CRIC城市租售系统数据,在“房住不炒”“租购并举”等大政策环境下,自2017年7月至2020年5月,全国范围内总计推出约200块租赁用地,规划建筑面积超1200万方,供应量呈逐年递增趋势,且在2020年1-5月上海、深圳、杭州等核心租赁城市的租赁用地成交超过170万方,成交规模占2019年的37%,租赁用地供应力度不减。

从2020年1-5月租赁供应相关政策来看,2020年多地加码住房租赁供给,部分地方政府甚至加大了租赁住房的财政补贴力度。

这些数据和举措,也更进一步推动了集中式长租公寓的发展。换一句话说,分散式的长租公寓是对存量的盘活,而集中式的长租公寓已经成了租赁市场上一股不可忽视的增量。

“我听管家说春节过后XX的房子空置了八成,负责人差点被撤掉。今年也在南山区看了一套万科的泊寓,但是空间太小了,位置也很偏僻,没有地铁。”

做租房的小温说起了“小道消息”,然后向我们介绍他的新家,这是自如在深圳的首套自如寓,五十多平米的loft小复式,有阅读区和共享厨房,也有休闲区域,里面甚至还居住了三口之家。

小温告诉我们,她女朋友呆在家没上班,经常在大白天看到一些人在办公区,楼道里很多非主流和纹身之类的人,显然年轻的自由职业者居多。

“这应该是未来的一大趋势,类似于香港。”

小温最后补充了一句,龙华区不算是核心区域,一套四五十平米的loft租金要五千多,占工资收入的比例不低,通勤时间也更长,但是他愿意为居住品质做一些牺牲。

三、未来长租公寓,将开启双轨模式

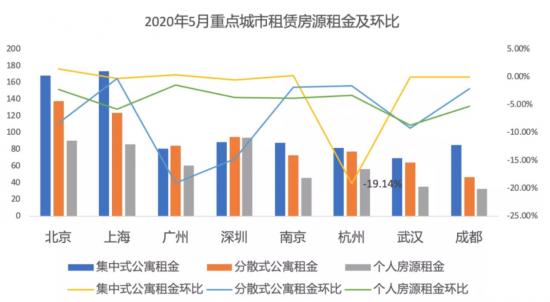

实际上,2020年疫情的冲击,对长租公寓产生了更深远的影响,分散式公寓与集中式公寓之间的分化趋势,进一步加重了。

CRIC城市租售系统显示,2020年5月,55城租金平均价格环比下跌1.2%,租金已经连续多月下降,较近期的最高点已下跌4.3%。

一方面,是分散式长租公寓朝头部品牌集中,另一方面是集合式公寓强大的后台和资源,“螳螂财经”认为,疫情短期内并不能决定一家长租公寓品牌的生死,但是对行业格局的影响是巨大的。

第一,空置率和折旧将影响今后的扩张步伐 。如蛋壳和青客之流的公寓,几乎就是资本催熟起来的,2020年疫情影响下产生高空置率,而长租公寓的折旧成本很高。以蛋壳公寓为例,2019年产生了11亿元的折旧,再加上扩张和一般经营支出,将是一笔很大的费用,将直接拖累接下来一两年的扩张步伐。

第二,融资活动将直接受阻。 青客和蛋壳都赶在疫情之前上市,这对于两家公司来说极为幸运,租赁大环境的恶化直接体现在公司财报上,此类上市公司在做表筹备上市时,尤其强调规模增速与盈利趋势,2020年打算了财报中原本预期“漂亮”的数据,使得原本在2020年有计划上市的公司,不得不搁浅,只得继续依靠风投市场融资。

第三,集合式公寓的基本盘更牢固。 房企系公寓一直对分散式公寓没有什么兴趣,很大一部分原因是可控性太差,后期折旧成本与管理成本太高,难以构建护城河。而房企的集合式公寓很大一部分来自于自建,做公寓更类似于传统的物业,由于中国土地性质特殊,所以在会计科目上会体现为金融资产,在成本控制上房企系显然更有优势,这也是万科放弃“万村计划”的原因之一。疫情平稳后,集合式长租公寓在成本控制和管理上更有优势,房租降价幅度普遍比长租公寓低。

第四,存量消化不足,将可能“劣币驱逐良币”。 一直以来,普遍认为租赁市场是“良币”驱逐“劣币”,但即便是一二线城市,长租公寓的覆盖率也远远不够,疫情期间高比例的空置率就体现得十分明显,以十年二十年为周期来看,“良币”驱逐“劣币”或许是一个趋势,但是从格局重塑的角度上,长租公寓在与业主、租户“博弈”的过程中,并不能占到什么优势。本质上来说,长租公寓从业主高价租来房子改造,然后提高开单出租,实际上拉高了房租。过去,业主对租金的感触并不深,而伴随“房租不炒”和各地的楼市防控,业主开始注意房租这种“边角料”,宁愿自己经营租房或交给不做改造的“二房东”打理。而站在租户的层面,向业主直租是一个更好的选择,出现简单装修的“劣币”,驱逐服务更好的“良币”。

以上这四点,给原本势头正猛的分散式长租公寓按下了一个暂停键,但是由于政策、资金、模式上的不同,房企系受到的“博弈”摩擦影响更弱。

结语

长租公寓在过去几年饱受质疑,但是幸存下来的头部品牌,已经获得了下一张入场券资格。

疫情对长租公寓的未来或许有限,但是在行业内部,却是分散式公寓与集合式公寓竞争的节点,加速分化的开始。

或者,这将决定诸如“蛋壳”、“自如”、“青客”、“魔方公寓”之流的天花板。

此内容为【螳螂财经】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

文|易牟

来源| 螳螂财经

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!