探讨每日优鲜今日之困局,可以从外部和内部找到原因。

从外部来看,一方面是国内宏观政策环境对互联网企业监管趋严,加上美国资本市场对中概股施加压力,使得每日优鲜在美国资本市场无法很好地获得融资;

另一方面则是国内生鲜零售竞争加剧,传统商超、仓储会员店、B2C生鲜电商、社区团购、仓店一体、O2O到家平台纷纷加大转型升级力度和投入,竞争的提速让每日优鲜面对更多强大的竞争对手,在有限的资金难以参与竞争。

从内部来看,每日优鲜这几年过于乐观,导致在战略布局、竞争策略和组织文化上出现失误。

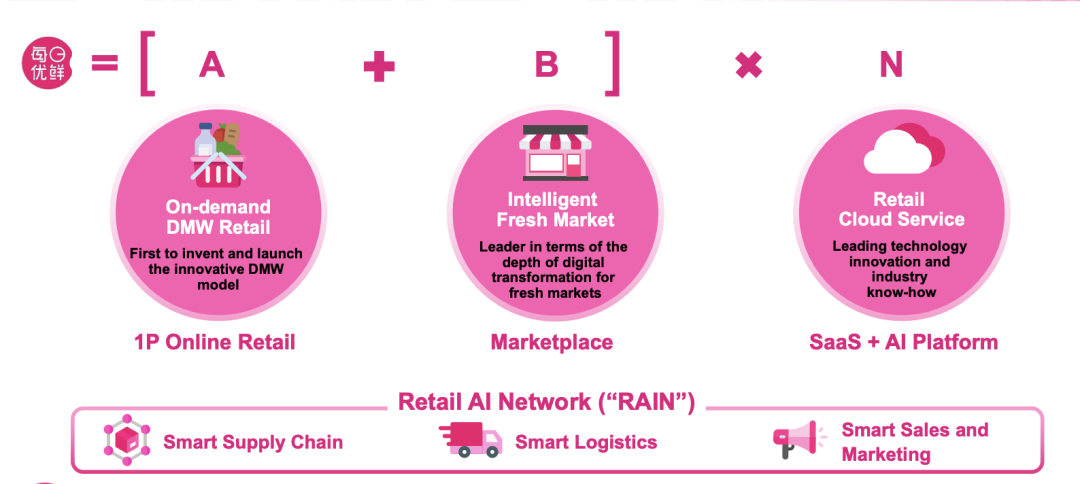

2019年每日优鲜宣布与腾讯零售合作,升级战略为(A+B)*N,对A(前置仓)补充广度 B(智慧菜场)和深度N(零售云)。

而早在2017年6月,由于无人货架/货柜受到资本的青睐,每日优鲜还招聘超过2000人的团队成立“便利购”大举进入该领域;今年(2022年)初在2021年第三季度亏损高达9.6亿元的情况下,还收购了无人售货机公司——在楼下。

在前置仓业务亏损如此严重(自2019年至2021年三季度76亿元)且格局未定(仍有美团买菜、叮咚买菜和朴朴超市三大竞争对手)的情况下,每日优鲜不是集中精力专注经营前置仓的主业,而是将有限的资金、团队和技术能力分散在 “前置仓、智慧菜场、无人零售和零售云” 四大业务板块中,很难不出现经营危机。

另外每日优鲜由于业务分散且发展过快,一直未能在组织文化层面形成强有力的支撑。在实际经营过程中曝露出来的问题无法很好地解决,组织从上至下已经形成了“薅公司羊毛”的风气……

作为一家电商公司,每日优鲜自认为在技术方面是领先的,可是在面对刷单、虚报预算等严重问题,却没有通过互联网的方式,以系统、数据等手段进行有效地遏制,从而导致亏损加剧,使得四大业务均无法建立起真正的核心竞争力。

那么问题来了,每日优鲜开创的前置仓模式,发展7年后被放弃,是否意味着前置仓模式无法持续?

接下来,「庄帅零售电商频道」将通过生鲜零售的多业态各参数的比较,分析前置仓模式的能否被其它生鲜零售业态所取代。

生鲜零售的多业态格局

目前中国的生鲜零售分为线下和线上,不同的零售模式对应不同的消费场景,其中线下主要业态包括菜市场、传统超市、仓储会员店、社区生鲜店和无人货柜;线上业态有B2C生鲜电商、前置仓模式、O2O到家平台、店仓一体模式和社区团购模式。

生鲜零售的“十大业态”分别对应不同的用户群体在不同场景、不同消费频次的消费需求。

线下模式的菜市场和传统超市的目标用户群主要是中老年人,每天一次或每周一两次满足“全家购物”、“自由挑选”等购物体验和生鲜品类及日用品类“一站式购齐”的需求;

仓储会员店的目标用户群体一般属于购物时间少或家庭成员多,通过每周或每月的一次性采购高性价比的大包装产品满足家庭生活所需;

社区生鲜店和无人货柜满足了社区用户在每天的即时/即兴购买少量生鲜商品的需求。

线上模式的B2C生鲜电商平台的目标用户群主要是年轻人和部分中老年人,主要是每月一两次购买部分不易损坏、保质期较长,相对线下业态更有价格优势,以及能送货上门的生鲜产品;

前置仓、O2O到家平台和店仓一体这三类模式均是满足年轻用户群体在时效性和品质上的需求;

社区团购的目标用户群体为低线城市的中老年群体,通过生鲜品类主要满足社交购物的需求。

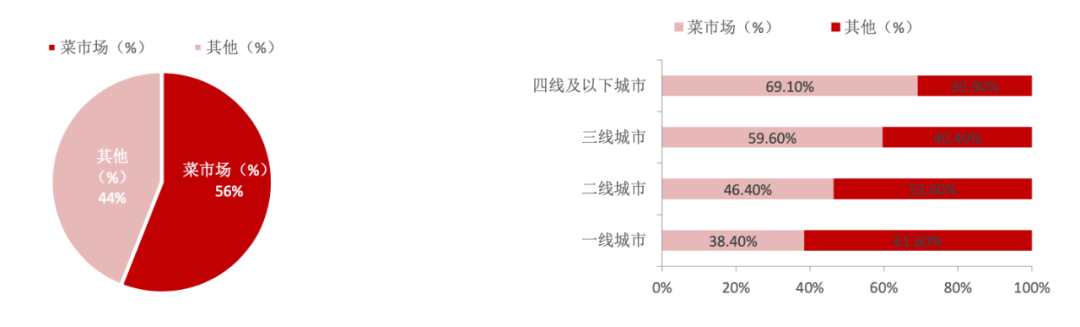

从艾瑞咨询的第三方数据来看,目前菜市场仍然在生鲜零售占比超过五成,是中国生鲜零售的第一大业态;一二线城市由于消费者的生活方式更为多样,生鲜零售的业态更丰富,且菜市场陆续被改造为超市或仓储会员店,占比降至38.4%。

2020年中国网上零售总额为11.8万亿,线上渗透率达 27.9%,但是生鲜零售线上占比仅为14.6%。

生鲜电商经过十几年的发展,仍然占比低于平均水平,核心原因有三:

一是线上线下业态众多,竞争分散且充分;

二是消费者在生鲜品类仍处于“动态消费习惯”阶段,未能形成一两种业态进行长期稳定的消费习惯;

三是生鲜品类在仓储、配送环节损耗过大导致成本过高,降低了毛利率。

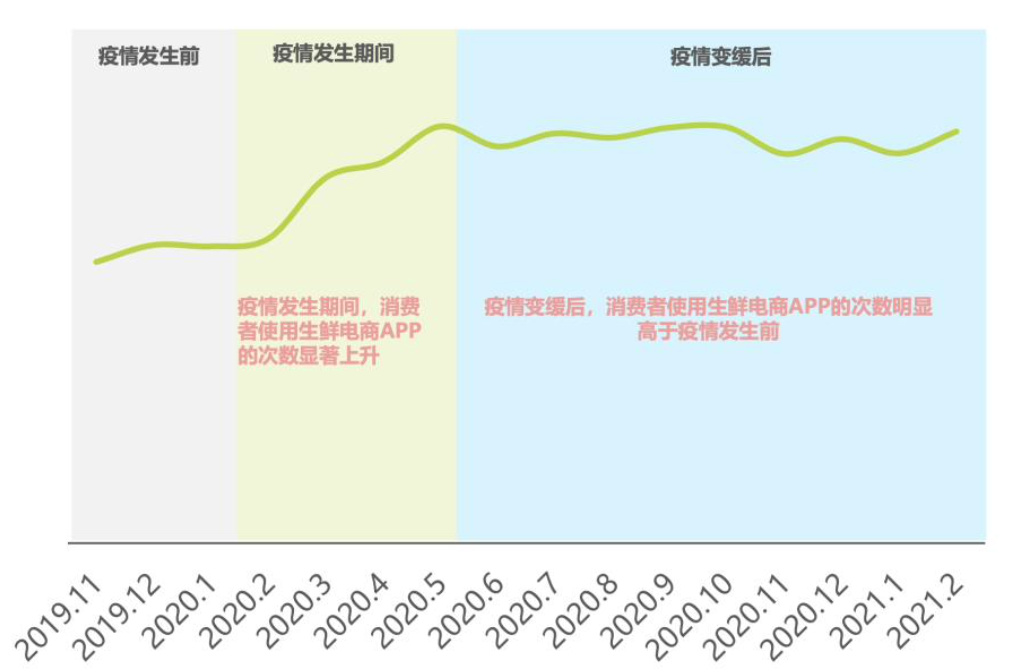

当然,随着疫情的出现和防疫常态化,进一步加速生鲜的线上渗透速度。

2020年初疫情发生期间,消费者使用生鲜电商APP的次数显著上升,在防疫常态化期间,消费者使用生鲜电商APP的次数虽略有回落,但仍远高于疫情发生前;购买频次也显著高于疫情发生前。

由此可见,疫情培养了用户使用生鲜电商平台消费的习惯,进一步加速了生鲜市场的线上渗透。

哪个业态可以替代前置仓?

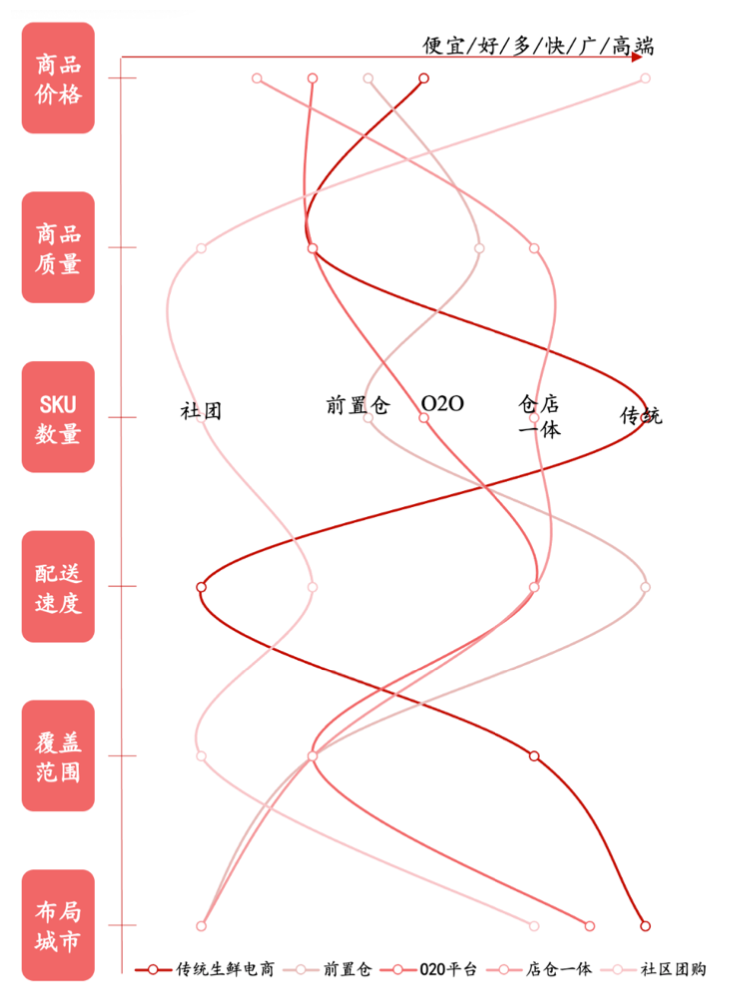

从替代性的角度来分析,需要将消费需求以“多、快、好、省”四个方面对应不同的业态的经营特点进行一一对应拆解。

由于在交通、上门服务、购物便利性、价格优势等多个方面无法满足“快和省”的需求,线下业态无法取代前置仓模式,但是线下业态的多样化能够在“好、多”方面满足消费需求,所以仍然是主流业态。

而线上业态的O2O到家平台和店仓一体的模式已经加速与线下业态的融合,随着线下实体店在线上运营能力的不断增强,数字化管理水平的提升。已经对B2C生鲜电商、前置仓和社区团购均产生越来越大的竞争压力。

从商品价格来看,前置仓处于中间位置;商品质量仅次于店仓一体,优于传统生鲜电商、O2O平台和社区团购;SKU数量比社区团购要多,但是与其它模式相比没有优势;30分钟左右的配送速度算是前置仓最大的优势,但是O2O平台和店仓一体的一小时左右的配送速度也在消费者的可接受范围。

而从覆盖范围和布局城市方面来看,前置仓模式除了比社区团购优势大一些之外,相较其它三大模式来说,优势并不大。

也就是说,前置仓在“快和好”两方面拥有了差异化的优势。

O2O平台和店仓一体两大业态将成为前置仓模式最大的竞争业态,但受限于服务线上和线下两类用户群体,两套运营体系在平台产生冲突时,实体店将优先服务于线下用户群体,导致线上平台在商品品质、配送效率和体验上无法与前置仓竞争。

O2O平台和店仓一体两大业态的这个矛盾目前来看将长期存在,无法调和。

总的来说,传统电商渠道依靠快递送货,时效性较差,主打计划性需求,生鲜品类占比有限,SKU数量少,但库存较深,且损耗较高,商品质量不稳定。

社区团购模式采用团长集单配送,一般为次日达,主要满足计划性和社交购物的需求,生鲜品类占比有限,SKU数量少、库存中等,已构建了全新的作业模式和履约体系,履约成本低,损耗较低,商品质量一般。

前置仓模式依靠骑手送货到家,30分钟左右即时到达,时效性强,生鲜品类占比大,但SKU数量较少、库存较浅,主打即时性需求,但损耗较高,商品质量中等。

O2O平台和店仓一体模式,依靠骑手送货到家,一小时左右即时达,时效性强,生鲜品类占比大,主打即时性需求,损耗较低,商品质量最好,但SKU数量少,且库存最浅。

结论:经过六七年的发展,前置仓已被验证成功,成为生鲜零售中不可替代的业态之一,只不过受限于经营面积小、货架及SKU数量少、库存较浅补货频次高和配送成本高等因素,尚未能成为主流业态。

在接下来的五至十年时间,前置仓模式仍将生鲜零售的补充业态。

前置仓的未来:成为O2O平台的一部分?

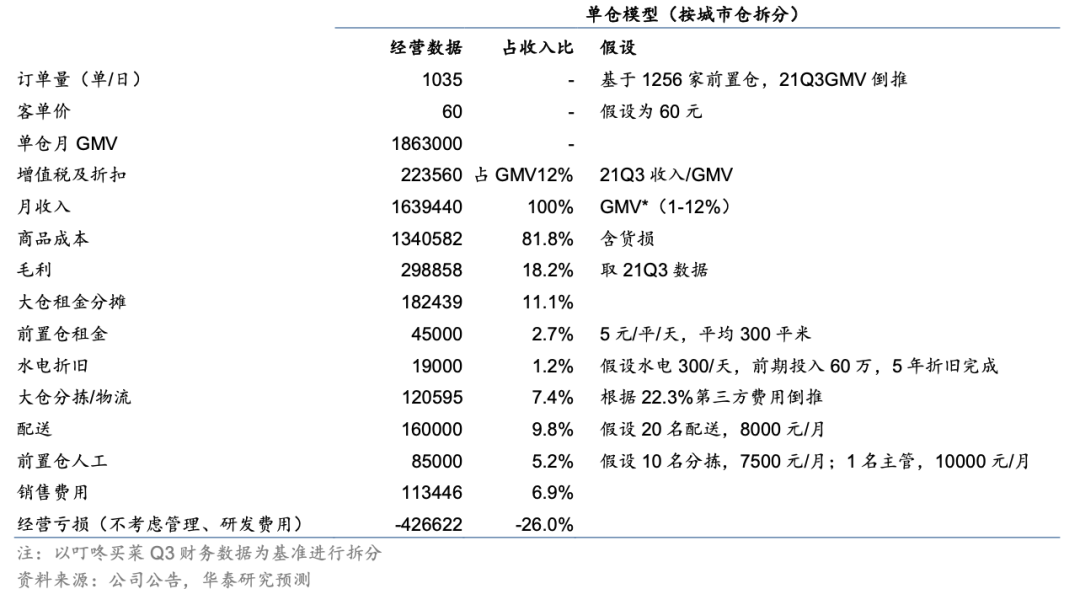

从叮咚买菜对外宣称的上海地区盈利指标来看,客单价和履约费用率成为前置仓是否能盈利的关键指标。

财报数据来看,叮咚买菜的主要成本主要包括四个部分: 履约费用(前置仓、拣货人员、配送成本)、销售和营销费用、管理成本和技术成本。

21Q3叮咚买菜的毛利率达18.2%,履约费用率达37.3%,销售费用率达6.9%,亏损率达32.6%。

根据华泰证券研究的测算,叮咚买菜的仓储相关费用方面:假设水电、折旧费用合计为1.9万元/月,费率合计1.2%;租金费用按平均前置仓面积300平米,5元/平/天测算,前置仓租金率为2.7%;

21Q3公司履约费用率为37.3%,其中中心仓及前置仓租金及水电折旧21Q1数据占比为40.3%(假设Q3仍为40.3%),占收入的15.0%,因此中心仓租金分摊占收入的11.1%。

配送相关费用方面:假设单个前置仓20名配送员,8000元/月/人,配送费率为9.8%,折合5.2元/单;分拣员10名,7500元/月/人,主管1名,10000元/月/人,前置仓人员费率为5.2%。

也就是说叮咚买菜2021 Q3前置仓仓配费用率为22.3%,刨除配送、分拣与仓管,仍有7.4%的中心仓分拣/物流费用。

如果前置仓模式要实现全面盈利,提效的部分是提高订单量增加订单密度,降本的部分是降低仓储(大仓11.1%+前置仓2.7%)和履约成本(分拣12.6%+配送9.8%)及销售费用(6.9%),共计成本占比43.1%!

不考虑研发费用、管理费用,叮咚买菜21Q3经营亏损率达26.0%,若要实现销售层面盈利,需优化26.0%的成本费用。

那么,前置仓模式如果放弃独立APP的发展模式,全面接入美团闪购、京东到家/小时购、淘鲜达/饿了么、多点等O2O平台的话,由平台提供流量和骑手配送,那么前置仓的9.8%配送成本和6.9%的销售费用即16.7%的成本在短期内减去。

而分拣成本的下降有赖于无人技术的应用,早在2019年的智慧仓储发展高峰论坛中,美团闪购无人微仓总架构师末杏龙发表了《零售效率新起点——美团闪购无人微仓》演讲,简单介绍了“无人前置仓”项目。

美团闪购无人微仓提供了智能化调度系统和自动化设备,完成自动接单、分拣、集单、打包和交接全流程,为前置仓提供软硬件的一体解决方案。

如果能把前置仓变为“无人前置仓”,不仅可以提高拣货效率,还可以将分拣员5.2%的人工成本省下来。

其次就是提高每个环节的管理水平和工作规范,减少生鲜商品每个环节的损耗率,将成本占比高达81.8%的商品成本持续降低。

「庄帅零售电商频道」认为,前置仓模式实际上仍然属于“垂直电商”的范畴,只是由于生鲜品类具有高频复购的特点,在与传统的综合电商比拼时取得一定的先机,但是与外卖平台的高频复购和用户规模却差了许多。

随着美团闪购、饿了么和京东到家/小时购等高频复购的O2O平台持续加大投入,与传统商超、社区生鲜店和店仓一体模式深入合作和创新出“美团闪电仓”的项目,势必对前置仓模式的平台造成更大的竞争压力。

与其竞争,不如合作,前置仓模式在生鲜品类作为优于传统商超和社区生鲜店的强大“供给侧”成为O2O平台的一部分,或许才有持续发展的未来。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!