全球加速数字化的浪潮下,科技巨头们纷纷加码布局人工智能,试图引领新一轮的变革。此前成长性一度受到质疑的微软也抓住机遇,重新起舞。

得益于“云优先”战略,最近一年微软无论在创收还是盈利方面都有着良好的表现。业绩的稳定性和未来的成长空间让其备受投资者青睐。二级市场上,微软股价持续走高,市值一度超越苹果,登顶“全球股王”。

日前,微软发布的财报显示,2024财年Q2,其业绩表现依然超出了市场预期,但是顶着“全球股王”的光环,本期财报并未透露更多惊喜。截至美股1月31日16点收盘,微软股价下跌2.69%。

CFRA Research的分析师Angelo Zino表示,华尔街希望更清楚地了解人工智能将对未来的财务业绩会有多大贡献。这也意味着相关公司需能够量化未来几年人工智能的潜力。

那么,微软该如何释放更多潜能,以进一步满足投资者的期待?

单季营收再创新高,智能云仍为增收引擎

财报显示,2024财年Q2,微软营收同比增长18%至620.2亿美元,高于华尔街预期的611.2亿美元。这已经是AI大潮驱动下微软连续五个季度营收创新高。同期,其净利润为218.7亿美元,同比增长33%。

业绩高速增长背后是生产力和业务流程、智能云、个人计算等业务板块齐头并进。财报显示,2024财年Q2,生产力和业务流程部门(包括Office生产力软件、LinkedIn和Dynamics)贡献营收192.5亿美元,智能云部门(包括Azure云基础设施、SQL Server、Windows Server、Nuance、GitHub和企业服务)创造258.8亿美元的收入,个人计算部门(包括Windows、Surface、Bing和Xbox)带来营收168.9亿美元。

从数据上来看,智能云继续成为微软营收贡献占比最高的业务。截至目前,该业务已经连续7个季度营收超过200亿美元。微软“云优先”战略效果愈加凸显。

这一方面受益于全球数字化浪潮下,云计算市场快速扩容。据研究机构Omdia发布的《Omdia竞争力宇宙:2022年全球混合云和多云管理解决方案报告》,2021-2026年,混合云和多云市场复合增长率将超过26%,并将于2026年取得超380亿美元的市场规模。

另一方面,AI提供了强大的驱动力。众所周知,现阶段,由于生成式人工智能领域的爆发,相关企业都在寻求强大的云计算服务,以促进业务发展。

此前,针对云服务在生成式人工智能时代的价值,就有业内人士做过揭示:“生成式AI不仅仅是大模型。如果用冰山来比喻,露在海面上方的冰山一角就是基础模型。而在冰山的底部,需要大量的基础模型以外的服务来支撑,如加速芯片、数据库、数据分析、数据安全服务等。”

而在广阔的市场需求下,微软无疑属于最先受益的那一批。

实际上,采取收购GitHub、构建开源生态等动作之后,微软智能云业务的优势持续增强。而后战略投资OpenAI,借助其独家技术支持,更进一步促进了Azure等核心板块的发展。

本财季,在Azure运营中,微软就增加了对OpenAI最新模型的支持,包括GPT-4 Turbo、GPT-4 with Vision、DALL-E3等,可以使Azure开发系统更加完善,继而充分满足客户在私有云、公有云以及本地环境中实现灵活部署和管理的需求。

依托于产品服务优势,Azure等服务也成为推动微软智能云业务持续向上的重要引擎。财报显示,2024财年Q2,微软来自Azure和其他云服务的收入增长了30%,高于分析师预期的增长27.7%。

对此,微软首席财务官艾米·胡德(Amy Hood)也表示,AI为Azure云贡献了6个百分点的增长,这一数字较上一季度3个百分点翻倍,其中绝大部分增量都来自于OpenAI在Azure云上的推理调用。

不过,大力押注AI,也意味着“烧钱”的持续。可以看到,过去几年,微软已经向OpenAI投资了130亿美元,而考虑到AI技术的价值,这一数值或将继续增大;此外,报告期内,微软研发投入也已达71.42亿美元,同比增长4%,环比增长7%。

虽然由于体量庞大、业务支线多等 ,微软的利润水平暂时未受到影响,但随着支出持续扩大,为了稳定盈利,微软无疑需要挖掘出AI更大的能量,以进一步赋能业务增长。

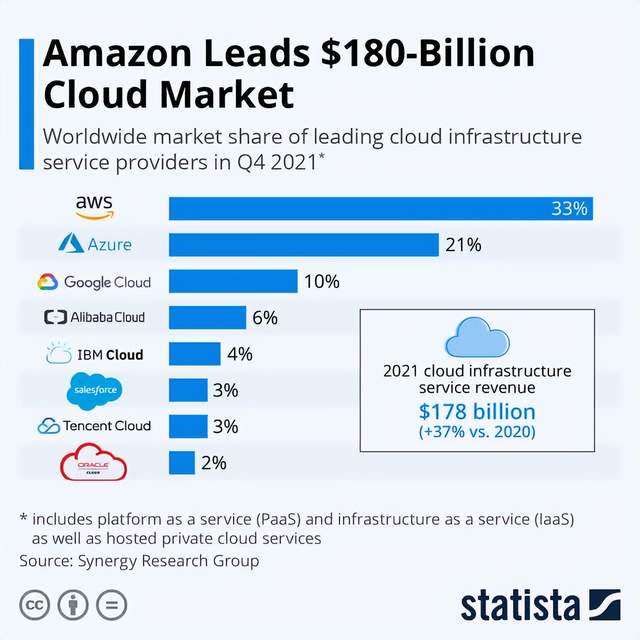

而且,值得一提的是,Azure和其他云服务收入增速已呈现放缓态势,2022财年四个季度,增速分别达到50%、46%、46%、40%,而如今只有30%左右。再从云计算市场占有率来看,位居第二的微软与排位第一的亚马逊之间仍有差距。

整体来看,虽然借AI东风,微软的核心业务实现了强劲发展,但长期来看,微软还要有更多考量。

大规模应用AI、加码游戏,微软还能打开多大增长空间?

为了打开更大的增长空间,微软未来的发力点或许在于两大方面:一是大规模应用AI;二是持续加码游戏等增长潜力较大的业务。

首先在大规模应用AI方面。尽管人工智能浪潮已经来袭,但就现状而言,相关应用在传统市场中的渗透率依旧不高,仍有不少用户对拥抱AI技术变革持观望态度。

不过,需求是客观存在的,对于企业而言,AI已成为推进降本增效、提升数字生产力的必要之举,从当前微软智能云业务的发展即可看出。

而对于个人用户而言,AI的作用也在凸显。此前,微软发布的《2023工作趋势指数》显示,员工的工作节奏和工作量呈指数级增长,68%的员工表示他们在工作日没有足够的不间断专注时间,主要是因为每天都会接收到比以往更多的邮件、会议、消息和数据,让他们无暇创新。这也意味着当前的用户群体需要从基础性工作中解脱出来,在减轻工作负担方面,AI无疑有其应用价值。

因此,企业推进AI大规模应用的出发点已然显现,正如微软董事长兼首席执行官萨蒂亚·纳德拉(Satya Nadella)在财报中表示:“我们已经从谈论人工智能转向大规模应用人工智能。通过将人工智能融入技术堆栈的每一层,我们正在赢得新客户,并帮助每个行业推动新的效益和生产力提升。”

因此可以看到,在生产力和业务流程部门发展上,继2023年11月向企业客户推出Microsoft 365 Copilot企业版之后,今年1月,微软也发布了面向个人的、使用AI驱动的Office版本Copilot Pro。这标志着全球上班族常用的Word、Excel、PowerPoint、Outlook等一系列微软旗舰产品全面进入AI时代。

值得一提的是,基于AI技术支持等,微软生产力和业务流程部门发展也较为稳定,本财季营收同比增长13%,其中Office 365商业收入增长17%,Office消费者产品和云服务收入增长5%,Microsoft 365消费者用户增加至7840万。

而在个人计算部门方面,据悉,目前微软的AI助手Copilot已在超过7500万台Windows 10和Windows 11电脑上部署使用。另外,微软正在开发下一代操作系统Windows 12,将更加聚焦AI体验。联系到当前AIPC的趋势,微软的Windows业务或能找到更多增量。

科技行业分析公司Canalys预计,到2024年第四季度,兼容AI的个人电脑出货量预计上升至约2000万台的水平,在全球个人电脑出货量的占比超过25%。鉴于在2024年末推出的最新Windows操作系统将预期发布经AI提升的功能,以及AI工具在商业和生产力软件的广泛应用,到2027年,兼容AI个人电脑市场渗透率将超过60%。这一轮趋势下,微软作为深入参与者,有望充分受益。

其次是加码游戏业务方面。本财季,微软的游戏业务实现爆发增长。财报显示,微软游戏部门的营收达到71.1亿美元,首次超过Windows操作系统业务的52.6亿美元。这主要得益于动视暴雪的贡献,根据财报,动视暴雪并表之后,为微软带来超过20亿美元净收入。

可以说,动视暴雪作为全球知名游戏发行商,对于微软游戏业务的直接增益颇为显著。不过,微软游戏业务还难言“走上正轨”,主要在于业务整合还处于早期阶段,日前微软宣布将针对游戏部门裁员1900人,即是反映公司仍在进行业务调整。而且该轮增长还是得益于数据并表,除去这层因素影响,动视暴雪究竟能为微软业务提供多大的助力,还尚未可知。

但是不可否认的是,动视暴雪拥有《使命召唤》《魔兽世界》《星际争霸》《暗黑破坏神》等重量级IP,为微软游戏业务丰富了资源库,也提供了基础的用户规模支持。而且,当前游戏市场仍然具有前景。

伽马数据显示,2023年,全球游戏市场规模11773.79亿元,同比增长6.00%,市场整体呈现复苏态势。

这样的背景下,微软对游戏业务也具有一定信心。业绩电话会上,萨蒂亚·纳德拉表示,对公司游戏业务前景感到前所未有的兴奋。其透露,本财季,微软游戏的月活跃用户人数在Xbox、PC端以及移动平台上都创下了历史最高纪录,仅是在移动平台上就拥有超过2亿的月活跃用户。

另外,考虑到目前微软正在持续推进人工智能规模应用,游戏业务或将得到AI更大助力。

整体而言,AI开启了微软进阶发展的黄金时代,正如一些业内人士所认为的:“投身AI是微软的‘iPhone时刻’。”不过长期而言,AI技术的渗透率提升仍是一个漫长的过程,微软最终能将AI技术商业化到何种程度,以及在AI价值释放的过程中,微软的各项业务如何协同,更加考验其布局和耐心。

作者:九如

来源:美股研究社

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!