作者 | 陆水月

“只要有增量,就有抢跑者鱼贯而入,这就是商业嗅觉。”一位生鲜电商创始人如是说。的确如此,事关柴米油盐酱醋茶之“买菜”就是这么火起来的。

“买菜”是个高频、刚需的行当,闻到味儿的企业不在少数。从时间线来看,你我您、邻邻壹、呆萝卜、谊品生鲜等区域性的平台先刮起了热风,继而盒马菜市、美团买菜、苏宁菜场等互联网巨头们也加入了战斗。

入局者众,因为蛋糕足够诱人。

根据国农产品电商联盟发布的2018年中国农产品电商发展报告显示,3万亿元的生鲜市场,线上渗透率仅约为3%。换言之,“高频需求+低渗透率”构成了生鲜行业的现状,在满足用户需求上也留下了足够高的市场空间。

其实,早在2014、2015年掀起的O2O热潮中,生鲜就是其中的一个风口。今年以来,社区团购或买菜又是少之又少的风口之一。越来越多的选手进入生鲜这一垂直领域,菜市场价值似乎开始膨胀。

然而,笑到最后者又有多少呢?

风继续吹

买菜生鲜之风继续吹。

近日,号称门店破1000家的便利蜂,在京津两地上线“1元菜场”入口,宣布入局菜市场。9月在重庆试水之后的永辉买菜,正挥师北上,与北京多地的永辉mini店打配合,通过店仓的形式加码布局。

再往前看,曾经红极一时的本来生活,其母公司也在近期宣布完成了近2亿美元D1轮融资,领投方明德控股,众所周知,明德控股背后是有一颗生鲜电商不灭之心的顺丰势力。

实际上,从PC时代算起,生鲜电商的发展已经有近15个年头,在这个舞台上,不断上演入局者的雄心壮志和离场者的黯然失色,幕布拉开又合上,几经沉浮。

如今,生鲜电商的舞台大幕拉到了社区团购、菜市场这一波,又是何种光景呢?

“开着一辆车,备上一些货,招一个团长,在每个小区里做地推,做一场活动给物业300块钱,然后把货卖给小区业主。”这是2016年时社区团购的雏形,这个看起来不起眼的生意模式,后来竟然成为了资本竞逐的赛道。

据相关数据显示,2018年社区团购赛道涌进的资本高达40亿元,其中长沙与合肥堪称社区团购的两座高峰,在三年时间里,这两个地方诞生了大大小小的社区团购项目,也诞生了行业中的头部平台。比如,你我您、食享会、呆萝卜、十荟团等。

而另一波势力来自“买菜”这个落点上的破局者。

随着即时配送服务模式的成熟,菜市场和互联网擦出了新的火花,在3公里范围内的社区百姓,只需要在线上下单,在半个小时,甚至十几分钟之内,一日三餐美味佳肴所需的食材便送到家门口。如今,这一模式正成为新的风尚。

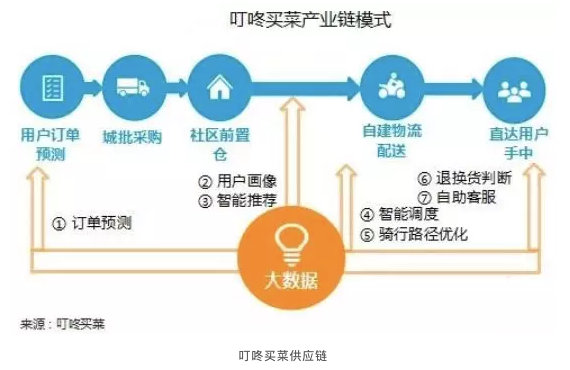

这些移动的“菜篮子”中,火爆者要数叮咚买菜。

叮咚买菜的前身“叮咚社区”,在2014年-2017年发力“邻里社交”失败之后,它又探索了干洗、送早餐、到家清洁等到家业务,但都无功而返。直到2017年叮咚小区杀入买菜行业,围绕社区展开“前置仓+到家”的买菜模式,结合即时配的速度,叮咚买菜一举成名。

据地歌网了解,截至目前,叮咚买菜共完成了8轮融资,即使未披露具体融资金额,但是,在其资方阵容中不乏华人文化产业基金、今日资本、鸥翎投资等知名投资机构。又另据数据显示,目前叮咚买菜在上海、杭州等城市共有447个前置仓,日订单量超40万单,客单价达60元。

可以说,这一成绩领跑行业。

随着生鲜买菜家服务的不断升温,最终演变成了巨头们觊觎的增量赛道。今年3月饿了么和叮咚买菜牵手,推买菜服务;1月,美团买菜上线,继而苏宁小店也宣布上线苏宁菜场;7月,盒马鲜生的另一种业态盒马“平价菜场”等。

社区买菜业务成局,生鲜电商再度翻红。

社区买菜既有社区的性质,又有生鲜电商的性质。这一以社区为中心的互联网买菜行业,被称为生鲜的“最后一个蓝海”。

得社区买菜者得生鲜天下,不乏其中的道理。

“电商行业目前有四大机会:生鲜(电商还做得不好的品类)、线下(新场景和新流量)、社交(新的流量逻辑)、下沉(新的电商用户),全部都是社区团购的核心能力覆盖范围。”新十荟团CEO陈郢在一封内部信中提到。

“社区”是离用户最近的零售末梢神经之一,也成为零售变革抢夺的阵地。便利、新鲜、离消费者更近的模式一定会有更高的市场份额,这就是场景定位。

正如地歌网CEO余德所分析的一样,社区才是新零售的真正落点。当零售不再是以卖货为主,尤其是在移联网时代,零售打上了“互联网”的强心剂。渠道终端的变革也开始了。不同与传统的连锁、百货商店等渠道,零售的颗粒变得越来越小,且在消费升级和移动支付的力量推动下,零售渠道越细化,创造的用户体验越佳,成本相对也小。

社区团购、买菜就是基于位置而产生的一种零售模式的创新。

在以“人”为核心的零售时代趋势下,用户的需求一直都在,特别是对快消、生鲜品类的需求。以社区为节点,线上完成用户需求的聚集,在线下完成交付,平台提供供应链、物流仓储及售后支持。

在场景、高频刚需、流量入口等特征之下,竞逐社区需求的模式从O2O到自提柜、大仓模式、隔日达的开始,不断试水。尽管有些曾经炙手可热的到家服务已经落下帷幕,模式等着翻篇。但是,社区店、前置仓、半个小时到家服务的战事远未结束。

死亡陷阱

存在必合理。社区团购、买菜业务的崛起有它存在的理由。

回顾新零售的战局,大到综合体商超,小到无人便利店的试水,最后能成为风口的依然是围绕3公里范围内,实现的需求满足。实际上,从社区店到大仓、前置仓,从自提柜到社区拼团,一路看下来,唯有生鲜买菜的场景定位对了。

社区的人口相较密集,生活节奏比较快,尤其是在一二线城市,人们对工作之余的生活便利性有极高的需求“仓/店+即时配送+买菜”场景能够贴合人们在现实生活中的需求。因而,所谓的三公里社区消费服务圈就这样起势了。

刚需、高频的买菜需求,尤其是在即时性物流服务等商业基础设施成熟的条件下,生鲜买菜成为一个不错的流量入口。

买菜生鲜,关键题眼在“生鲜”上。

生鲜电商具有天然的“缺陷”,也就是表面上看是高毛利,但是背后却是对供应链、管理、资本以及品牌优势的挑战。

今年以来,打着新零售旗号的网红生鲜项目,无一例外地被爆出现问题。

进入7月,上海五角场永辉超级物种店宣布停业,为三年来烧了两个亿的永辉云创新零售项目的首店关闭。无独有偶,扛着新零售大旗的盒马鲜生也突然失速,4月盒马鲜生昆山店营业不足八个月,宣布关张,为三年来盒马鲜生首店关闭。同时,海南盒马被曝3个月巨亏千万元,大润发中国急于“甩包”,欲500万美元出售海南盒马全部股权。

此外,美团小象生鲜直接关闭了无锡、常州的5家门店;内忧外患下的京东7fresh声量越来越小;

在社区买菜的项目中也同样失速。

号称威胁盒马鲜生模式的叮咚买菜,也被曝融资受阻,高管离职,业务停滞;还有,一度估值高达70亿美元的美菜网因业务亏损,供应商总部横幅维权的事情迭出;松鼠拼拼撤站裁员,邻邻壹被破停业的消息频传......

这些披着生鲜外衣的项目,实际上并没有那么光鲜。

首先,生鲜零售的毛利在整个大消费领域(包括零售)都算非常低的,而除去各种成本和费用之后净利润并不见得能够和其他休闲食品、美妆个护的毛利率PK。

事实上,对比毛利和频次双高的海鲜、水果品类,蔬菜毛利低且损耗大。有关业内人士表示,前置仓模式平均履约成本在12-15元之间,按照传统商超20%的毛利计算,客单价低于70元就是在烧钱。

反观目前,各大买菜生鲜项目的战绩,无一不是在做亏本的买卖。

去年年底海通证券对行业标兵叮咚买菜做了估算,相关报告认为,叮咚买菜单仓做到1250单,即可突破盈亏平衡。毛利率也可以做到30%。

而彼时《第三只眼看零售》撰文指出,叮咚买菜公开数据显示,其日均整体单量150000单,前置仓数量约为200个,可见单仓日均单量为750单。不过对这个数字,业内仍旧认为偏高,可能很多单仓的单量达不到这个水准。

看上去,买菜的高毛利率更像是“虚高”,仍需要具体问题具体分析。生鲜之难,更难在高耗损、冷链物流、同城配送及网点投入的高成本投入。

比如,叮咚买菜。

在理想模式之下,叮咚买菜单个前置仓人数在30-40人,配送人员就需要20余人,单个配送员平均工资7000-8000元,以生鲜传奇为例进行对比,一家200㎡左右的生鲜店员工数量大概在15人,而且由于位于二三线城市,人力成本更低,房租也并不高。

这其中的履单成本不言而喻,此外还有生鲜产品的高耗损以及冷链物流的高投入。

根据资料统计,生鲜电商的物流损耗普遍在5%-8%,有的甚至超过10%,而在配送成本上,基本上都超过20%。此外,还有房租、前置仓、水电、包装、损耗、推广获客等方面无不是高额的成本负担。

不仅如此,生鲜的供应链上下游分散,链条过长,渠道成本居高不下,据了解,有些平台的渠道成本甚至占到60%。

通常来看,生鲜电商盈利其实并不是难题,关键仍需要看规模。小而美比较容易活下来,因为,SKU少直接决定了品耗、供应链成本、渠道成本以及仓储物流的成本,更加可控。然而,一旦规模上去之后,在大而全的路径上发展,就会困难重重。

这就是买菜生鲜的死亡陷阱。

虎头蛇尾

善始者众,善终者寡。

据中国电子商务研究中心数据表明,生鲜电商已有超过4000个玩家入局,但仅有1%能够实现盈利,4%持平,88%亏损,还有7%是巨额亏损。

由此可见,在买菜局中有两个核心要素需要爆破——便利性和产品。

首先是便利性;便利性是互联网在模式创新中带来的最本质特性,不管是做管控还是做速度,其核心就在于时间和距离上的“短、平、快”。社区生鲜电商之所以在时间上获得便利,目前通行的做法是采取“前置仓+即时配送”的模式来交答卷,且模式的成熟度比较高。

其次是产品;产品是零售的本质,在买菜局中一方面是对供应链能力的要求,另一方面是仓储的要求。

不难发现,这两个爆点是为了解决用户体验和效率问题,然而,即便是具备了这两个要素,尤其是在冷链物流突破的情况下,生鲜买菜依然有一个不容忽视的难题——用户。

在商业基础设施日臻完善的条件下,产品的供应容易实现,冷链物流、即时配送都不再话下,更难的是在需求端的突破。

供大于需的情况下,产品不是太大的问题,需求才是决定模式成败的灵魂。拼多多的崛起就是一个鲜明的例子。拼多多之所以能够在阿里电商的眼皮底下迅速成长,是因为它瞬间调动了超过4亿的用户需求,并通过需求去反向优化供应链。

这就是规模效应起作用的结果。

互联网模式首先就是规模当头,规模效应是需要在前期依靠资本进行补贴、烧钱换来的,共享单车、网约车、外卖等赛道都是在这样的逻辑下,争取成为头部平台出线。

当然,被认为是消费互联网最后一个需要攻克的堡垒的买菜生鲜亦如此。

“线上的巨头们并非首先考虑盈利的问题,他们首先要培养消费者新的购物习惯,看线上购买的过程能不能为消费者创造价值。”一位业内人士如是说。

然而,生鲜电商的赛道和共享单车、无人零售不尽相同,它本不是一个能单纯靠资本去驱动的爆款模式,其中涉及到产业链的诸多环节。诸如产品、仓储、配送等,这其中很多环节是互联网和技术无法替代的。

“其实,在消费者习惯形成以后,生鲜电商还是要回归到生鲜经营的本质问题上来,如何理顺供应链,如何减少损耗以及如何提高保鲜技术,零售技术会是他们下一步要考虑的事情,目前第一阶段的生存主要还是靠资本支撑。”一位生鲜电商创业者告诉地歌网。

生鲜电商首先是高损耗,不易标品化,对冷链仓配有着高标准的要求,这些不只是资本能够去解决的问题。

归根结底,这依然是巨头的一场游戏。

更为重要的是,当盈利成为垂直赛道平台选手们的首要任务之时,巨头们的醉翁之意只有一个,那就是用户。

互联网买菜的目标用户群大多数聚焦的是中产家庭的刚需。相较而言,中产具有相对高的消费力,同时,买菜是高频,这对于巨头的生态而言都是一个不错的补充,尤其是在移联网用户红利消失殆尽的时代,这样的增量群体,巨头绝不会放过。

因而,不难理解,盒马鲜生作为阿里新零售的一号工程来抓的因由。其更多的是充当阿里抓取线下流量的入口,网罗线下更多潜在的流量。

买菜也好,生鲜也罢。值得注意的是,生鲜引流,标品盈利,已是这个行业的共识。

据了解,以家庭消费为核心的场景社区生鲜电商消费中,高频的生鲜品类在3公里范围内的消费占比高达40%-80%,相对毛利更高的生鲜之外的日用品则是附带的拓展品类。

由此推测,唯有巨头资本的加持,一手抓流量,一手抓盈利的买菜生鲜赛道更值得期待。

从2005年垂直生鲜电商的萌芽,到2012年出现了一个小高潮,再到2014—2015年之间的野蛮生长,然后到2016年的大败退之后,2017年生鲜电商再次展现活力,“巨头意志”也在助攻这一赛道。2018年至今,买菜、社区团购等新平台开始涌现。

然而,起落之间,善终者总是极少数。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!