作者:张钊 编辑:明非

“余承东这次还能力挽狂澜吗?”

“走着看,余还是有本事的。”

近日,据《财经》报道,华为消费者BG总裁余承东将兼任华为Cloud & AI BG总裁(含Cloud BU)。这则消息目前已经获得多方证实,不出意料,华为官方的任命将在2月份对外宣布。

这次任命后,余承东将掌管着华为三块核心业务:华为消费者事业部、华为云与计算事业部、智能汽车解决方案BU业务线,从业务领域上就能看出余承东的重要程度。也难怪有人评论道,“任是把余当接班人培养”。

余承东对于华为确实十分重要。在华为内部,有“圣无线,神终端”的说法,余承东正是无线部门和终端手机业务的关键人物。

1993年,从清华大学毕业的余承东加入华为,参与了华为CC08数字交换机的研发,逐渐成为华为无线部门的关键人物。此外,华为消费者业务也是在余承东手上壮大起来的。2011年,余承东接管消费者业务。上任后,余承东砍掉了华为80%的低端机,提出用高端机重塑华为品牌。虽然在当时受到很多阻力,但后来手机业务却逐渐成为华为的核心支柱之一。

单从这点来看,这次任命,既可以说是余承东个人的“进阶之战”,同样也是华为云向整个云计算市场发起进攻的号角。但很显然,华为云此次调整势必引来阿里云、腾讯云等头部选手的重点关注。

| 01 尴尬的“黑土地”

此次人员调整早有征兆,2020年12月30日,华为「心声社区」发布了任正非在企业业务及云业务汇报会上的发言。

谈到华为云业务应该如何在阿里、亚马逊一众厂商中突围,任的原话是,“内部统一组织,是靠打胜仗来牵引的,在打胜仗中不断来组合队列。从小交换机开始,从传输开始,从2G无线网开始,从简单的路由器开始……无不是用胜利来牵引”。

这句话进一步可理解为——华为云需要用胜利来证明自己,或者说,华为云目前缺少胜利成果。

因此此次发言,被不少人解读为任对华为云业务感到不满。

而在这篇文章发出后,「心声社区」论坛成员「蓝血十劫」的回帖获得了最高赞,他认为华为云的问题不只出在业务方面,更在于管理上,“没有一波敢打敢冲,有成功欲望的人被提拔起来,业务怎么可能梳理清楚呢。整顿业务前首先还是先整顿一下班子吧!”

距离这次“民意”不到两个月的时间,云业务两名大将被调职,风云突变下,华为云的前途确实让人担忧。

此前在2018年7月18日,任正非在华为GTS人工智能实践进展汇报会上表述到,“在人工智能和云的建设上,华为公司落后于时代,但是我们现在不能泡沫化地追赶。云,我们的追赶方法是做‘黑土地’,打通基础平台,让千万家公司都可以来这块‘黑土地’上种‘庄稼’”。

如今来看,这块被寄予希望的“黑土地”还没有肥沃起来。实际上,华为是国内最早涉及云计算领域的科技公司之一,但云业务的发展却充满荆棘。

华为云的发展经历了三个阶段,第一个阶段是在2010年-2015年。2010年,华为发布了云计算战略及其端到端解决方案,并启动了“云帆计划2011”,当时在国内涉及云业务的厂商屈指可数,但华为云并没有借助先发优势大力推广。直到2015年的4月,华为才宣布进入公有云市场。时任华为企业云服务总裁的杨瑞凯曾表示,“只有38米的舞台,华为整整走了4年”。

造成这种局面的原因有很多,最主要的或许是华为自身业务的导向问题——华为自身有运营商业务,但彼时运营商也在做公有云,为了不跟自己的客户竞争,华为被迫放慢公有云的脚步。

第二个阶段是2016年-2019年,华为已经意识到云业务的重要性。2017年3月,专门负责公有云的部门Cloud BU成立,同年8月28日,任正非又签发一份“关于Cloud BU组织变动的通知”,Cloud BU正式迁移至华为集团下,成为一层组织。

除了组织架构上的调整,一向低调的任正非也频频露面,2017年初,任正非开始出现在各种云业务签约会议上,像极了此前为阿里云“奔波劳碌”的马云。

但在这个时期,华为云其他的问题也开始暴露出来,2019年1月17日,任正非在「心声社区」签发了2019年第5号全员邮件,其标题是“转发《华为云听从你心,无问西东》及网友跟帖”,这封邮件摘录了一名在华为云内部工作4年的员工对于华为云部门的建议。

其中涉及最多的问题便是公有云和私有云之间的对立,在华为,公有云和私有云是由两拨人在做,但两个业务之间却各有冲突,不利于云业务的发展(直至2020年5月,华为云业务总裁郑叶来在华为政企云发布会上表示,私有云团队跟Cloud BU的公有云团队已经整合成混合云产品部)。

而第三个阶段,是在2020年之后。2020年初,华为对内部组织架构进行了新一轮的调整,调整后,Cloud&AI BG成为继运营商BG、企业BG、消费者BG外,华为的第四大BG。这次任命余承东为云业务扛鼎,自然是想赋予华为云更重要的使命。

就在近期,华为在经历荣耀出走后,又传出了“华为将会分拆手机业务”的传闻,事后华为虽然直接否定了该消息,但完全没有挡住大众的猜测。

很明显,在如今运营商业务增速放缓,手机市场份额大幅萎缩的背景下,华为云将承担第二增长曲线的角色。

| 02 不公平的攻擂战

“没有人能够记住世界第二,只能记住第一。”这是余承东自我标榜的信条。对于华为而言,选择余承东来为云业务扛鼎,华为云的野心自然是成为市场份额第一。

此次余承东负责的Cloud & AI BG,包括Cloud BU、计算产品线(服务器等)、存储与机器视觉产品线。服务器方面,根据IDC第三季度数据显示,华为服务器占全球市场份额为4.9%,位居第五位,收入为72亿元。存储业务上,华为位居全球市场第四位,市场份额为9.4%,收入为41亿元。

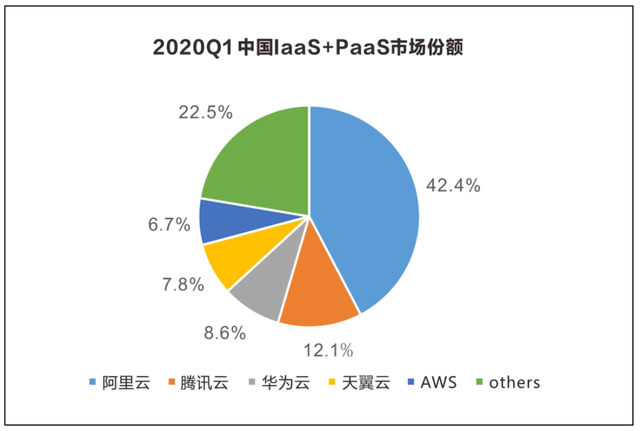

在最为核心的云业务上,据IDC发布的《中国公有云服务市场(2020第一季度)跟踪》报告显示,2020年第一季度,华为云在中国公有云IaaS+PaaS市场份额为8.6%,位列阿里云和腾讯云之后排名第三位。此前,华为云放言:“三年干掉阿里,跻身世界云五强”。但三年时间已过,与阿里云42.4%的市场份额相比,华为云差距甚大。

距离这次“民意”不到两个月的时间,云业务两名大将被调职,风云突变下,华为云的前途确实让人担忧。

此前在2018年7月18日,任正非在华为GTS人工智能实践进展汇报会上表述到,“在人工智能和云的建设上,华为公司落后于时代,但是我们现在不能泡沫化地追赶。云,我们的追赶方法是做‘黑土地’,打通基础平台,让千万家公司都可以来这块‘黑土地’上种‘庄稼’”。

如今来看,这块被寄予希望的“黑土地”还没有肥沃起来。实际上,华为是国内最早涉及云计算领域的科技公司之一,但云业务的发展却充满荆棘。

华为云的发展经历了三个阶段,第一个阶段是在2010年-2015年。2010年,华为发布了云计算战略及其端到端解决方案,并启动了“云帆计划2011”,当时在国内涉及云业务的厂商屈指可数,但华为云并没有借助先发优势大力推广。直到2015年的4月,华为才宣布进入公有云市场。时任华为企业云服务总裁的杨瑞凯曾表示,“只有38米的舞台,华为整整走了4年”。

造成这种局面的原因有很多,最主要的或许是华为自身业务的导向问题——华为自身有运营商业务,但彼时运营商也在做公有云,为了不跟自己的客户竞争,华为被迫放慢公有云的脚步。

第二个阶段是2016年-2019年,华为已经意识到云业务的重要性。2017年3月,专门负责公有云的部门Cloud BU成立,同年8月28日,任正非又签发一份“关于Cloud BU组织变动的通知”,Cloud BU正式迁移至华为集团下,成为一层组织。

除了组织架构上的调整,一向低调的任正非也频频露面,2017年初,任正非开始出现在各种云业务签约会议上,像极了此前为阿里云“奔波劳碌”的马云。

但在这个时期,华为云其他的问题也开始暴露出来,2019年1月17日,任正非在「心声社区」签发了2019年第5号全员邮件,其标题是“转发《华为云听从你心,无问西东》及网友跟帖”,这封邮件摘录了一名在华为云内部工作4年的员工对于华为云部门的建议。

其中涉及最多的问题便是公有云和私有云之间的对立,在华为,公有云和私有云是由两拨人在做,但两个业务之间却各有冲突,不利于云业务的发展(直至2020年5月,华为云业务总裁郑叶来在华为政企云发布会上表示,私有云团队跟Cloud BU的公有云团队已经整合成混合云产品部)。

而第三个阶段,是在2020年之后。2020年初,华为对内部组织架构进行了新一轮的调整,调整后,Cloud&AI BG成为继运营商BG、企业BG、消费者BG外,华为的第四大BG。这次任命余承东为云业务扛鼎,自然是想赋予华为云更重要的使命。

就在近期,华为在经历荣耀出走后,又传出了“华为将会分拆手机业务”的传闻,事后华为虽然直接否定了该消息,但完全没有挡住大众的猜测。

很明显,在如今运营商业务增速放缓,手机市场份额大幅萎缩的背景下,华为云将承担第二增长曲线的角色。

| 02 不公平的攻擂战

“没有人能够记住世界第二,只能记住第一。”这是余承东自我标榜的信条。对于华为而言,选择余承东来为云业务扛鼎,华为云的野心自然是成为市场份额第一。

此次余承东负责的Cloud & AI BG,包括Cloud BU、计算产品线(服务器等)、存储与机器视觉产品线。服务器方面,根据IDC第三季度数据显示,华为服务器占全球市场份额为4.9%,位居第五位,收入为72亿元。存储业务上,华为位居全球市场第四位,市场份额为9.4%,收入为41亿元。

在最为核心的云业务上,据IDC发布的《中国公有云服务市场(2020第一季度)跟踪》报告显示,2020年第一季度,华为云在中国公有云IaaS+PaaS市场份额为8.6%,位列阿里云和腾讯云之后排名第三位。此前,华为云放言:“三年干掉阿里,跻身世界云五强”。但三年时间已过,与阿里云42.4%的市场份额相比,华为云差距甚大。

同样需要注意的是,在云计算市场最有参考价值的两份报告《Gartner云基础设施和平台服务魔力象限报告》和《IDC MarketScape:全球公有云基础设施即服务供应商评估》中,都没有出现华为云的身影。

对于华为云而言,如今想要获得更大的市场份额就需要与其他头部选手短兵相接。但难就难在,云计算本身就是属于一个马太效应加剧的市场,强者恒强。

由于云计算自身的特性,核心技术涉及范围十分广泛,涵盖计算虚拟化、软件定义网络、软件定义存储、超融合架构、容器、数据库、微服务、DevOps、云安全等众多领域。再加上云相关技术更新快,创新技术层出不穷,因此企业需要持续投入巨额的研究成本。不仅如此,云计算厂商还需要根据客户要求快速进行针对性的研发并不断提升产品,这对于对企业产品更新速度提出了较高的要求。

这样的背景下,企业不仅需要持续进行资源投入,还需要面临回报周期长的窘境,因此市面上的云计算厂商普遍处于亏损状态。以阿里云为例,其已经连续几年位于国内云市场份额上第一,但阿里云至今为止还没有实现盈利。对于华为云同样如此,截至目前,华为云没有单独披露云计算收入规模,但同理,布局云业务就意味着要面临长时间的亏损。

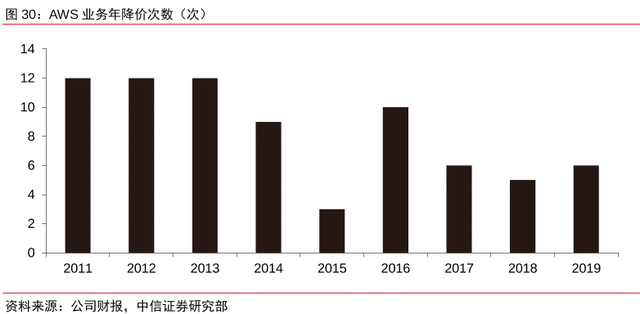

而更严峻的情况是,在云业务长期处于亏损下,华为云或许还将面临另一种竞争形式——降价。过去十年,亚马逊AWS 降价数十次,国内阿里云也曾在2015年一共实施了17轮降价。

在云市场竞争逐渐白热化的趋势下,为了抢占市场,一边亏损一边降价成了头部选手的拿手好戏,这背后的逻辑是——通过降价来提高用户规模,以此摊薄前期基础设施的投入,并提高与供应商的议价能力,降低平均成本,从而使云服务商有能力进一步降低报价吸引更多客户。对于华为云而言,在消费者业务萎靡的情况下,是否有打价格战的决心呢?

此外,云计算市场的生态建设同样十分重要,生态建设的丰富程度为基础设施层面的IaaS服务提供更多的扩展可能性。

据国泰君安的产业调研显示,某头部公有云厂商客户结构中,前五大客户主要来自于其战略投资企业,占比达到10%-20%。其中,SaaS是相关生态建设的重要组成部分。以阿里和腾讯为例,旗下都投资了大量细分场景下的SaaS生态公司,例如阿里旗下的钉钉,腾讯旗下的企业微信。华为旗下同样有华为云welink,但和在生态建设上不断发力的钉钉、企业微信相比,华为云的生态优势渐弱。

这里需要补充的是,由于国内外生态环境不同,国内云计算仍然以IaaS为主,IaaS占比约为68%,而国外的云计算以SaaS为主,SaaS占云计算的比重为60%以上。但总的来看,未来云计算的趋势是IaaS向SaaS汇合。

前不久,钉钉发布了6.0版本,大会主推的低代码平台,其目的在于通过不断降低的开发难度与成本,来促进企业SaaS业务的增长,可以说是阿里云加速由IaaS加速向SaaS汇合的信号。腾讯则有个微和企微两大入口,能够为SaaS和IaaS汇合铺垫,但在这方面,华为的布局同样十分欠缺。

至于华为云的“硬件基因”——华为以硬件起家,但云计算考验的是软件与服务的能力。和以上问题一样,同样将是华为云的一大软肋。

| 03 新的赛点

如今,“上云”已经成为全球范围内数字化转型的必经之路,无论是国外的巨头亚马逊、谷歌、IBM、微软,还是国内巨头百度、阿里、腾讯、华为等,一致地把“云”当作是未来发展的重点,其市场前景将远远超过计算机、互联网、移动通信和其他市场。

但在云计算发展数年后,截至2019年,全球云计算渗透率超10%,而我国云计算渗透率才堪堪5.2%。随着云计算渗透率不断提升,云市场规模同样会扩大,不同领域的提升空间相应不同。

据Frost & Sullivan数据,互联网等新兴行业(包括电商、社交通讯、O2O、视频、游戏、直播等细分领域),2018年云计算市场规模约为367亿人民币,预计2023年将达到794亿人民币,有超过一倍的提升空间。传统行业(包括公共服务、金融、传统制造业、能源化工、教育、医疗等),2018年市场规模约为794亿人民币,预计2023年将达到2916亿人民币,具有接近三倍的提升空间。

可以看到,在云计算领域,传统行业比互联网等新兴行业的提升空间更大。此外,如今随着新基建的推进,数字化开始贯穿于各个工业子集,诸如汽车制造业,智能工厂等等,电子设备制造业正在进行明显的产能扩张,这种趋势下,传统行业正在加速上云,工业云的市场同样在逐步扩大。

对于华为云来说,和处在国内云计算业务第一梯队的阿里云、腾讯云相比,阿里云在电商、O2O、数字营销、AI、金融、电子政务、智慧城市等各方面都有涉猎;腾讯云收入主要来自游戏、视频、电商、O2O等诸多领域。华为的优势在于服务行业企业的能力,不同于阿里和腾讯等公司从消费级层面入手,华为云业务涵盖了通信、消费电子、车联网、能源、安防、大数据、智慧城市等诸多领域。

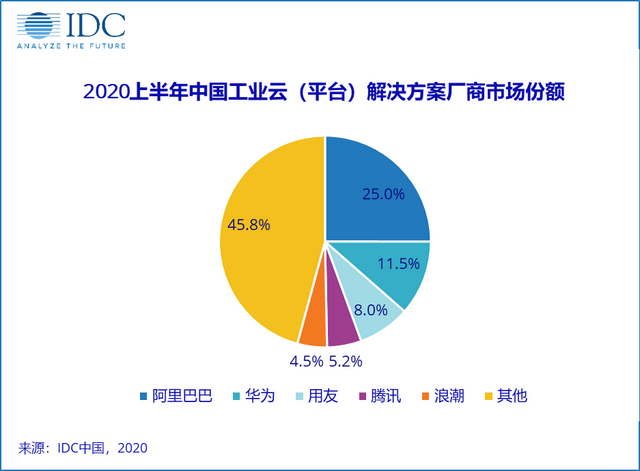

据IDC发布的2020上半年我国工业云解决方案厂商市场份额分布,华为云位于第二位,距离阿里的差距相应缩小。这表明在工业云领域,在传统行业有服务经验的华为云更具优势。而这,或许是华为云的新赛点。

但需要注意的是,赛道上的其他选手已经意识到了这一点。据统计,2020年,阿里云宣布将在3年内投入2000亿,布局包括云操作系统、服务器、芯片等在内的新技术、新基建。腾讯同样宣布加码新基建布局,未来五年将投入5000亿,并随后首次公布AI新基建“一云三平台”架构。新基建俨然成为云计算厂商加码的新战场。

作为数字经济时代的数字化底座,云计算对新基建来说是不可或缺的支撑。因此,能否把握新基建的趋势,一定程度上决定了未来云计算市场的格局。

可以预见的是,此次人事调动后,阿里云、腾讯云、华为云将在新基建掀起新一轮纷争,战争已然打响,届时谁能获得领先优势,则是个未知数。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!