在金融领域,以往银行可谓是龙头老大,无论是资质还是地位都强于其他金融形态。当其他金融机构都在为获客犯难之时,银行却以庞大的线下网点而高枕无忧。

然而,面对席卷而来的互联网金融浪潮和银行业内外竞争加剧的新环境下,坐拥13亿客户、50%国民储蓄率和专有牌照等优势的中国银行业,日渐发现原来的获客体系正在逐步瓦解,过去集中的空间流量都在一点点的被场景化、碎片化的流量肢解。

基于此现状,各大银行的蜕变已箭在弦上,如何寻找流量新入口,重新构建一套稳定、高效的获客体系,成为当前银行业亟需解决的问题。

下面,结合现有银行获客渠道存在的问题,来探究未来银行获客方向,给金融从业者提供有益的参考。

一、银行现有渠道存在的问题

银行业经久持续的业务模式是以线下网点体系为核心支撑,依托网点获客、提供金融产品与服务。但在互联网金融的持续发力下,金融服务从实体转向虚拟,客户消费习惯随之发生变化。线下网点只能解决客户的必要性业务,而非必要性的需求已经转移至互联网上。

根据银监会官网统计,关于商业银行网点的终止营业批复数量,2018年第一季度为371家,而2019年第一季度,就已经达到555家,网点减少的数值的上升迹象异常明显。

传统客户渠道已不再是银行竞争中的中坚力量。主要表现在几个方面:

1、效率低下且成本高

对于以线下网点为主要营销据点的银行来说,通过面对面交流的方式被动筛选客户需求,成本极高,而且效率比较低下。

2、客户脱媒

除了线下网点之外,银行正在失去同潜在客户的接触机会,因为人们转向非银行渠道/资源。

这就导致*,大部分情况下都被视为“垃圾短信”而石沉大海;在传统媒体上投放广告,由于信息承载有限,也无法实现精准触达。

3、用户数据分散,难以利用

银行拥有存、贷、汇、理财等四项基础业务,这就造成银行服务的数据过于分散,存储在不同的部门,根据单独客户的投资行为来描述客户是很困难的。

4、线下服务质量有待完善

客户需要联系银行获得服务则只有通过在银行工作的朋友帮忙或者自己直奔银行服务网点两种方式。这样的形式比较烦琐,影响客户体验,造成解绑率上升。

5、区域化比较严重

银行受到时间和空间的限制,每一个网点只能覆盖一定的范围,体量有限,即便通过手机银行、电子银行等方式获客,其实质大多是线下客户的线上化,对于改变获客的区域化现状并无太大的益处。

小结

总体而言,面对当今互联网金融的冲击和客户日益收缩、流失的挑战,银行获客已成为普遍难题。

而互联网金融从余额宝、到陆金所、P2P、微众银行等等都已经找到了网点以外的获客渠道,甚至也不需要营销队伍的支撑。

这从本质上与传统银行区别开,在获客渠道上,互联网金融对传统银行来说就是一次“降维攻击”。

二、新形势下,银行全渠道营销该如何打造

那么,在银行的获客竞争迈入数字化时代,要解决获客、激活存量的难题,要从何处入手?

1、提升数据处理能力

银行获客有一个比较关键的环节,就是对客户的行为数据进行分析。 这一环节始终没能得到普及,导致许多潜在客户在无形中流失。而通过客户行为数据的分析和挖掘,可以精确地区分客户类型,有针对地策划营销活动,来吸引潜在客户。

但传统银行在大数据科技的应用上,并没有特殊优势,面对激增的客户数据,对强大计算机能力的需求,银行的技术还远远支撑不了。在这种情况下,银行可以借助自动化营销工具的力量,通过科技赋能提升自身数据分析能力,完成数字化变革,搭建基于不同客户群的智能营销管理平台,实现客户信息自动化与智能化管理,释放数据价值,形成高效的营销自动化闭环。

2、建立全渠道获客

波士顿咨询(BCG)在2014 年的调查表明,当时客户渠道的偏好27% 全在线下网点,16% 全在线上网络,多渠道大概占比60%。 现在,客户在购买银行产品时可能会通过线上、线下多个渠道进行了解,基本不会局限于单一渠道。

所以,银行获客难题的解决之道是在互联网环境下寻找更高效的获客渠道和营销方式,绝非简单粗暴的将线下网点关停转而开展纯线上获客,线上和线下各有优势,不应一刀切,银行在获客方面的变革创新也应基于此。

3、打造场景化营销

在互联网环境下,场景服务带来用户消费,消费则带来支付、融资、保险等一些列相关的金融属性需求。而场景营销 的核心正是通过引入实际消费场景,策划获取用户的营销解决方案,将日常的金融服务贴近普罗大众的衣食住行,与潜在用户的兴趣和消费习惯相结合,可以使冷冰冰的金融变得有温度,触达率高,获客也相对精准。

以招商银行为例,其建立了自己的网上商城,通过招商银行的APP,客户不仅仅可以办理金融业务,还可以缴水电费、订影票、在线购物。根据易观数据统计,招商银行APP的日活跃用户数达到549万。此外,招行的借记卡线上获客已达到14%,信用卡高达60%。截至今年8月底,招行两大App(招商银行、掌上生活)累计用户数量已接近1.3亿。

银行还可以尝试与获客能力较强的互联网巨头展开合作,利用其移动互联网的流量优势,获取前端客户。以温州银行为例,其在2017年底与度小满金融合作联合消费贷业务,截至今年6月底,半年时间里,温州银行累计放贷60亿,实收利息1.22亿,新增贷款客户22.49万。

4、注重资源共享

众所周知,开放、共享是互联网的特点,也是那些依附互联网发展的企业所必备的特性,这是趋势也是必然。在互联网时代,敢于开放、乐于开放的企业所获得的利益往往比损失的更多,通过资源共享,银行可以整合日常工作生活当中的大部分信息和服务,一站式地为用户提供多效便捷的服务,提升用户对银行的认知度和使用习惯在拓展渠道的同时也巩固了原有的客户资源。

譬如,银联联合40多家银行共同推出的“云闪付”二维码产品促进了银行业客户数量的净流入,通过线下扫码支付极大地提升了用户活跃度,扩大了用户支付规模。

除此之外,还有把金融工具共享的案例,如光大银行的“云缴费”。在我们使用网络工具付水电费时,这个服务就是光大银行提供的“云缴费”模块在后台支持,它开放给整个互联网平台,光大银行也由此获得大量客户缴费信息,作为大数据征信和精准客户营销的依据。

5、实现营销自动化

实现营销自动化,进一步提高效率,实现获客与转化。 银行客户多,需求差异大,如何提供更好的营销服务呢?结合自动化营销是未来金融发展的大方向,借助自动化营销工具进行的信息整合和分析,不仅所需时间较少,也更加精准,有助于构建表现更出色的获客组合。

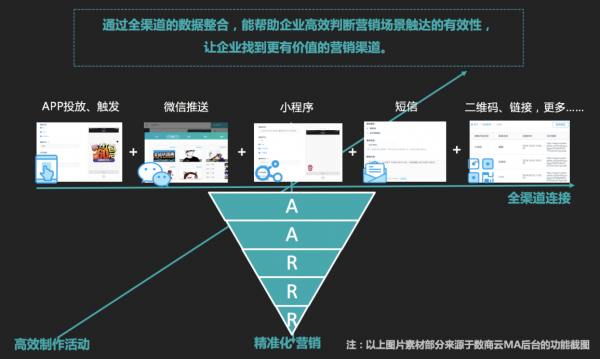

我们先来看一张模型图:

这个模型类似于“一横一纵” 的坐标图。纵向是AARRR,从流量一直支撑到你最终的收入,而裂变横向就是每一个渠道,通过打通用户One-ID 打破各渠道数据孤岛情况,实现全渠道数据连接。

但是,想要将这个模型的最终实现出来,意味着要投入巨大人力物力资源去研发执行,成本极高。而运用自动化营销系统,就可以把这个营销模型快速实现。

(1)自动采集用户数据及评分建模

可以帮助银行追踪全渠道的行为及传播路径,自动完善用户画像,不间断进行用户行为预测,精准判断用户需求类型,并完成对客户的打分建模。

(2)自动触发有针对性的营销动作

当一个营销活动多次触达,用户都没打开,那么可以尝试短信、微信等等渠道去触达。全部渠道触达后,如果用户在微信上打开了活动,那系统就自动给ta打一个标签,将其界定为对微信推送敏感度高的,把ta归到“微信习惯用户”组上。然后,在下次的做活动时,首选用“微信渠道”来触达激活这类用户。

三、结语

总之,在互联网信息时代,用互联网思维引导获客是银行发展的必然趋势。把握先机,拓展客户,积极主动地转变获客观念,拓展获客渠道,才能确保银行业在这场营销浪潮中获取成功。

来源:互金营销研究所(ID:ITFINLAB)

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!