喜马拉雅安卓版“消失”了。

6月28日,喜马拉雅、荔枝、企鹅FM、网易云音乐这4款音乐音频产品的安卓版本突然下架,苹果App Store仍能下载。

同时,整个音频行业也陷入“监管风波”之中。国家网信办表示将会同有关部针对网络音频乱象启动专项整治行动。首批依法依规对等26款传播历史虚无主义、淫秽色情内容的违法违规音频平台,分别采取了约谈、下架、关停服务等阶梯处罚。

在行业监管从严之下,喜马拉雅也身处其中,但透视平台内部,喜马拉雅也面临股权变动、产品生态等严峻挑战,可谓处于内忧外困之中。

喜马拉雅仿佛被扼住了命运的咽喉。

当然,即使发展路上遭受重重阻力,喜马拉雅仍是当之无愧的“音频第一平台”,其内容丰富度和用户规模仍是不少同行望其项背的,而正是这样的光辉与发展困境,共同交织构成当下的喜马拉雅。

这正是喜马拉雅的红与黑。

红: “耳朵经济”的爆破

面对当下的挑战,我们不能忘记喜马拉雅创下的光辉战绩。

例如在用户规模上,据艾媒咨询2019Q1数据显示,喜马拉雅的平均月活为8955.2万,远超第二位蜻蜓FM的3589.1万,稳居行业首席。

例如在消费刺激上,自2016年首提知识狂欢节后,喜马拉雅便掀起一股造节狂欢, 蜻蜓FM携“91倾听日”入场,荔枝FM领“荔枝声音节”参战,音频行业好不热闹。

不过,当其余音频玩家遥望喜马拉雅“123狂欢节”在2018年创下的4.35亿元销售额,这“音频第一狂欢节”的帽子还是得喜马拉雅来戴。

但,在这些桂冠背后,是喜马拉雅对内容和用户的深耕。

喜马拉雅在内容端下得功夫可不少。从2014年吴晓波频道入驻,到2016年马东领衔的《好好说话》上线,利用大IP绑定的忠诚粉丝来拉升平台流量,喜马拉雅很早就践行了内容平台的这条通行法则。

在此基础上,喜马拉雅不断强化自身“IP军备”。2018年1月,喜马拉雅宣布将与郭德纲、杨澜、郝景芳、姚明、梁冬等知名人士的节目入驻平台。

同时,在有声书维度,喜马拉雅已拥有70%畅销书的有声版权和85%网络文学的有声改编权,例如《明朝那些事儿》、《斗破苍穹》和《激荡三十年》等人气作品。

相比之下,蜻蜓FM到2016年10月才上线第一部付费有声书,到2017年才上线第一款付费音频。

可见,喜马拉雅很早就意识到IP的重要性,并在拓展知识付费的维度领先于其它音频平台,可谓是“行业第一”。

当然,想要音频内容丰富,单靠IP也是不够的。

2015年起,喜马拉雅便推出“有声化平台Audio+”,有偿招募UGC主播。在2018年,喜马拉雅又启动“万人十亿新声计划”,宣称将扶持1万个收入破万的主播。

在平台持续推动之下,到2018年8月,喜马拉雅平台主播突破500万,认证主播20万,其中不乏月收入过2万的“叨斯基”、获数百万融资的“日谈公园”等优秀主播频道。

显然,喜马拉雅从大IP入手,打造平台的头部内容矩阵,再通过主播培养及扶持计划,强化腰部UGC力量,满足不同层次的用户需求。从头到腰,喜马拉雅在一步步构建内容生态。

沿袭这条路径,喜马拉雅逐渐成长为“国内第一音频平台”。

内容供给持续加码,喜马拉雅瞄准的目标还是用户增长和营收突破,但随着用户心智不断成熟,用户需求日新月异,人们对“泛泛而谈”的内容兴趣不大,想“俘获”用户,平台必须深耕垂直内容来锁定长尾人群。

因此,喜马拉雅在不断“做细活”。

2018年,喜马拉雅相继发布针对K12儿童群体的“小布儿童智能音箱”和独立音频App“喜猫儿故事”,以少儿有声读物和硬件产品为尖刀,持续切入儿童服务市场。

在儿童教育维度,音频比视频更能保护儿童视力,而儿童消费市场潜力巨大,喜马拉雅将借此不断拓展用户边界。

同时,不少音频玩家也伺机撬动细分市场。2018年7月,考拉FM宣布更名为“听伴”,推出K-radio车载音频解决方案,并与多家汽车厂商达成合作,深耕车载音频场景。

可见,喜马拉雅正参与到这场“垂直游戏”之中。

通过持续强化内容供给,深耕用户细分需求,喜马拉雅构建起“内容-用户-内容”的正向循环,不断实现供需之间的高度匹配,最终拉动用户规模持续增长。截止目前,喜马拉雅总用户已达5.3亿,位居行业前列。

而最终,供需两端将在平台实现爆破。

在会员收入维度,喜马拉雅的付费内容带来了可观的收益。从2016年知识狂欢节全天5088万元的销售额,再到2018年4.35亿元的销售额,三年间同比增长超750%,喜马拉雅冠绝音频行业。

同时,音频内容也可以成为“营销法宝”,例如喜马拉雅联合惠普推出的专属电台“惠普用星说”,借势《延禧攻略》为欧诗漫打造的IP内容《富察皇后的人生智慧》。

这些营销案例的涌现,充分证明了声音的商业价值。

可见,内容、用户与商业化,喜马拉雅在供、需、平台这三大维度齐头并进,彰显出其作为行业领先者的发展动力。这种“买卖双方+平台”的三位一体进化,也为喜马拉雅镌刻下“红”的底色。

但同时,喜马拉雅也要正视发展路上的危机与挑战。

黑: 危机的序幕

“红”是喜马拉雅的底色,但背后也尽是暗流汹涌。

自2018年5月起,喜马拉雅三度被传上市,如果结合其行业地位和2018年的IPO热潮,喜马拉雅有着上市的底气,但对上市传言,官方却是“否认三连”。

喜马拉雅IPO“难产”,这仿佛是揭开喜马拉雅危机的序幕。

在2018年集中的上市传言后,到2019年,接连的股权变动一直围绕着喜马拉雅。最近一次报道显示,喜马拉雅12位董事全部退出,仅留余建军一人。

喜马拉雅12位退出股东名单,地歌网制图

透视名单中的12位人物,基本由喜马拉雅资方代表和自家高管组成,阵容可谓“豪华”。而对他们的退出原因,有接近喜马拉雅的投资人士表示,大股东余建军要出高价回购小股东的股权,因为他的目标是在美国上市,国内架构用处不大。

不过,12位股东同时退出,这种故事其实在喜马拉雅内部并非首度上演。

喜马拉雅2019年股权变动新闻,地歌网制图

小米、好未来接连退出,多位股东质押股权,喜马拉雅搞出的动静可不小,但官方对上述消息一直声称为“正常股权变动”。

对此,西南证券首席分析师张刚提出异议,他认为股东购买股权是为赚取差价,但股权若迟迟不变现就会增加利息损失,股东为规避风险会选择质押股权以套现。

简言之,外界声音认为难上市的喜马拉雅正让股东承受财务压力。

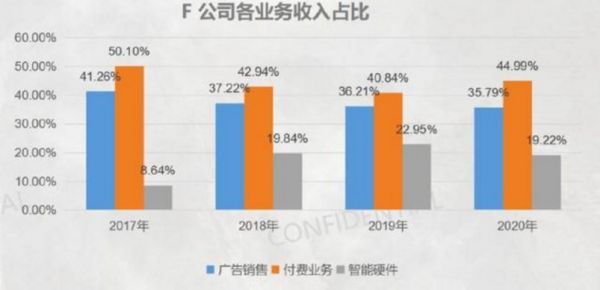

同时,在上市难、股权频繁变动的背后,喜马拉雅自身也承受着财务压力。据传,喜马拉雅2017年的付费业务营收占比超50%,但全年净亏损仍为1.08亿元,毛利率为57%并且会持续下滑,到2020年预计为40%。

喜马拉雅财务数据,图片来源自网络

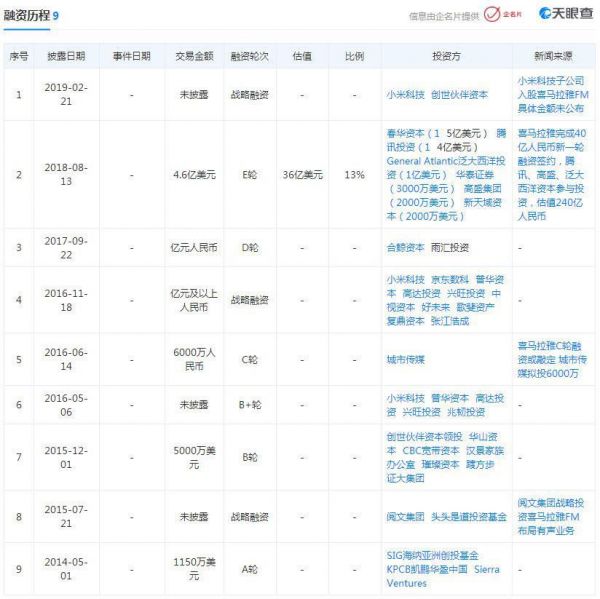

在内容供给端,喜马拉雅必须得大手笔投入,但由于其自身造血能力不足,融资便成为喜马拉雅一大“供血”方式,因此各路“英豪”都加入到喜马拉雅的资本局中。

喜马拉雅融资历程,图片来源:天眼查

不过,资本方对喜马拉雅也有业绩要求,这让平台承受了更多前进压力,而这些外部挑战也暴露出喜马拉雅的内部发展难题

那么,在外部挑战之下,喜马拉雅正遭遇怎样的内部危机?

首先,喜马拉雅付费业务表现不佳。2018年9月,喜马拉雅宣布付费会员超过3500万,但相比当时4.7亿的用户规模,占比仅为7.4%。

同时,音频付费会员也会出现和视频网站类似的捆绑销售情况。例如喜马拉雅曾联合腾讯视频推出“喜讯会员”,用户消费198元即可成为两家平台的年费VIP。

可见,如何提升付费业务是喜马拉雅要时刻思考的命题。

其次,喜马拉雅的用户粘性不足。音频平台奉行“内容为王”,但好内容可遇不可求,费劲心力制作的付费节目,反倒有可能成为网友口中的“水货”。

一旦音频平台难以持续生产爆款,用户很难为之停留,音频平台还要和短视频、图文平台抢夺用户注意力。

因此,当“喜马拉雅们”经历内容获客的阶段后,平台需要通过关系沉淀将流量转化为真实用户,以此激活用户消费,打造商业闭环。

为此,平台们都极力通过强化社交来沉淀用户,比如荔枝的声音直播,喜马拉雅开放的“类朋友圈”功能,但微信之下,用户社交关系的迁移成本居高不下,而喜马拉雅自带的内容标签也决定了,用户来这是为了听声音,不是为了交友。

显然,喜马拉雅很难走出社交路。

最后,喜马拉雅还会遇到生态困境。作为国内第一大音频平台,喜马拉雅在主App之外的产品建树并不多,除此前投资的法律内容服务商“有律”和健康睡眠品牌“Sleepace”之外,喜马拉雅未能形成产品矩阵。

随着移联网红利逐渐消失,平台获客成本水涨船高,当各路玩家都在多产品多领域布局时,喜马拉雅主App也难以实现用户高增,流量入口效应正在衰退。

当然,喜马拉雅正通过智能音箱布局线下场景,但线上产品矩阵的建设也不能落下。如果线上产品的局面打不开,“新老”流量之间无法形成协同效应,用户难以被盘活,喜马拉雅将很快触及发展上限。

因此,喜马拉雅在供给端还得接着补课。

可见,喜马拉雅正站在发展的岔路口,一边是“嗷嗷待哺”的内容供给,一边是需要持续输出的资本“血包”,喜马拉雅要在内容版权维度持续补足,又要在资本维度不断装填弹药,面临这种两难境地,喜马拉雅又将如何走向未来呢?

何去何从

面对未来,喜马拉雅要在技术和生态定位上思考自己的去路。

在技术维度,5G已是风雨欲来,各路玩家正火线布局短视频,但在音频维度的发力并不多。因为在4G网络支持下,用户足以实现流畅收听音频且成本控制合理,5G到来后自然会再次强化用户体验,但音频内容却很难爆破。

当然,喜马拉雅也可循着技术风潮布局短视频,这就涉及到其自身的生态建构。

如前所述,喜马拉雅在智能硬件维度却早有布局。2017年至今,喜马拉雅相继上线近4款智能音箱,定价从999到198元不等,定位用户也涉及到儿童群体,并且在场景维度布局了车载场景。

在线上红利逐渐消失的背景下,喜马拉雅想借内容优势撬动客厅场景,打造线下流量入口,但面对庞大的线下流量生态,智能音箱只是其中的触点之一,喜马拉雅想凭一己之力盘活用户,难度可想而知。

面对这项艰巨的任务,不少音频平台也选择了“抱大腿之路”。例如蜻蜓FM、凯叔讲故事与百度达成合作,为后者DuerOS系统供给内容,在其人工智能的生态建设中扮演助力者,这也不失为一种答案。

目前,喜马拉雅也获得了小米这样的巨头支持,在后者通过智能硬件触达线下场景时,喜马拉雅能持续不断供给内容,二者形成“骨架+血肉”的丰盈模型。

但无论是提供助力还是自我发力,生态建设对喜马拉雅都将是一次长跑。

因此,喜马拉雅面前有一条不算平坦的未来之路,这之中还交织着不少现实困难,其唯要排除万难才能求得最优解,但谁能给喜马拉雅开出解题步骤呢?

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!