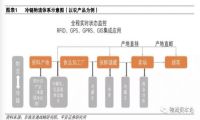

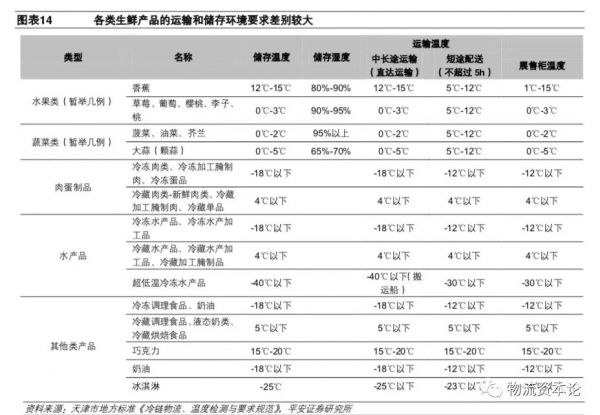

冷链物流泛指产品在生产、贮藏运输、销售,到消费前的各个环节始终处于规定的温度区间,以保证产品质量、减少过程损耗的一项系统工程。冷链物流可以分为食品冷链物流、医药用品冷链物流、化工品冷链物流等。

冷链物流将过去难以跨越距离的生鲜消费、医药流通变为可能,它正悄悄的改变着我们的生活。

冷链物流下游需求中以食品为主,食品又分为农产品、禽肉、乳制品等细分产品,物流资本论(公号ID:wuliuzibenlun)分析师根据《制冷技术》数据,食品冷链占冷链物流的比重接近90%,是冷链物流最主要的运用。

从食品产业链快速变革的视角探讨冷链物流发展的驱动因素:

1)需求端的消费升级是底层逻辑,自发的、润物细无声式的改变消费者偏好及购买行为,消费升级下低温肉奶需求正加速释放。同时,便利生活、餐饮崛起拉动冻品消费。

2)终端餐饮零售业态的变革:生鲜电商、餐饮零售一体、连锁餐饮中央厨房等新零售业态的崛起快速推动冷链物流发展。

3)产业链上游格局剧变:非洲猪瘟常态化下,政策引导集中屠宰、冷链流通,而屠宰集中度快升推动冷链布局。

消费升级释放低温肉奶制品需求,便利生活+餐饮崛起拉动冻品消费

消费升级推动消费者深层次需求变化,更营养、更健康、口感更佳的低温产品受消费者欢迎。

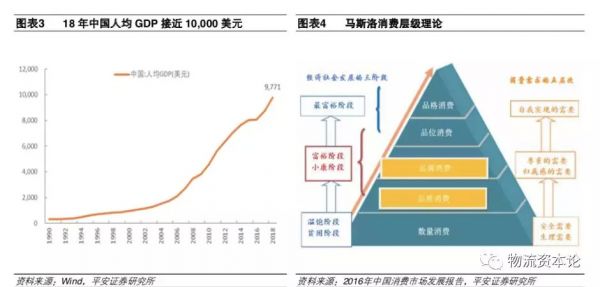

若将马斯洛需求理论应用在食品饮料领域,消费者的需求可大致划分为5 个层次,

第一层生理需求,即满足温饱;

第二层为安全需求,要求食品不含有毒的成分;

第三层为营养需求,关注食品营养成分 的含量及特点;

第四层为感官需求,涉及产品包装、香味、口感等;

第五层为情感需求,产品成为 消费者生活和情感的寄托。

消费升级下低温肉奶需求释放

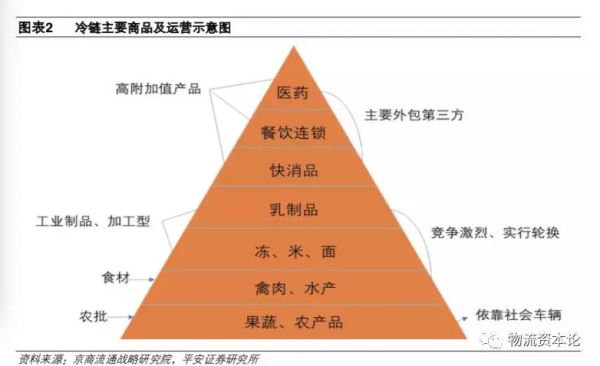

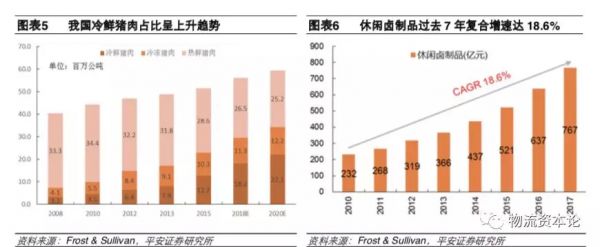

1)冷鲜肉逐步替代热鲜肉:冷鲜肉又称排酸肉,在冷链环境下经历了较充分的解僵成熟过程(加工、 流通和零售过程中始终保持在0-4°C),微生物繁殖受到抑制,肉质细嫩,滋味鲜美。

而热鲜肉是最 传统的市售猪肉,是半夜屠宰、清晨供应上市的新鲜肉,其生产简单易行,但口感和风味较差,食品安全难以保证。

2)更健康和更美味推动休闲卤制品成为零食新宠:与其他零食品类相比,休闲卤制品散装保质期多数为3天,MAP包装可延长至5-7 天。

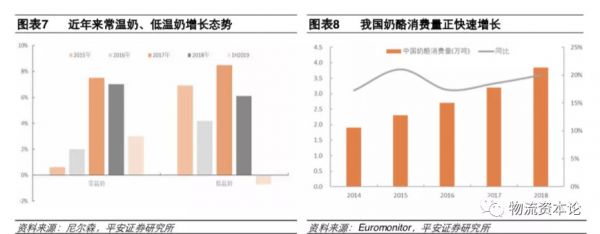

3)更具营养价值的低温奶正逐渐崭露头角:低温奶和常温奶在生产工艺上存在根本区别,低温奶采 取巴氏杀菌法,保留了生乳本身各种天然活性物质和酶的高活性,有助于维护肠道菌群生态平衡、 提高人体免疫功能等,并最大限度保留了牛奶的营养成分和纯天然风味。

常温奶采取超高温灭菌法,酶的活性基本被破坏,对人体有益的微生物也全部被消灭,对营养成分的破坏更为明显,对蛋白质、 钙、维生素的保留均低于低温奶,因此低温奶的营养价值优于常温奶。

低温奶需冷链保存及运输、 运输半径有限导致终端价格偏贵。随着人均收入提升,消费者对低温奶的偏好正逐渐提升。

4)奶酪需求正快速爆发:1 公斤奶酪一般由 10公斤原奶浓缩发酵而成,营养成分优于其他乳制品, 主要消费于西餐及儿童零食。

在发展早期,由于居民消费能力不足,奶酪需求增长较为缓慢,但随 着人均收入提升,推动西式餐饮文化加速普及、儿童零食消费升级,奶酪无论是 B 端还是 C 端需求 均表现旺盛,推动整体消费量保持接近 20%的增长速度。

便利生活+餐饮崛起拉动冻品消费

速冻食品稳健增长,食品冷链物流需求加速释放。速冻食品指通过急速低温(-18°C以下)加工出来的 食品,具有保持原有品质、不易腐败的特点。

速冻食品在运输和仓储过程中需持续保持低温,只能 通过冷链体系进行运输,一直是食品冷链的主力产品。

随着生活水平提高和节奏加快,速冻食品因其便利性广受欢迎,近年来行业销售收入处于稳健增长阶段。2018 年我国速冻食品行业销售收入达 1,149 亿元,是 2010年的近 3 倍。

我国人均速冻食品年消费量不足10千克,仅为日本的一半,欧洲和美国更是分别高达 35 千克 和 60千克,以此判断速冻食品仍有较大增长空间。

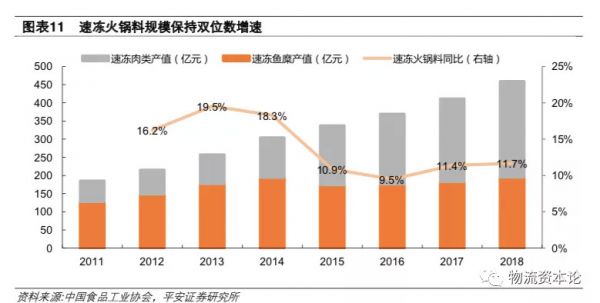

其中速冻火锅料(主要由速冻鱼糜+速冻肉类组 成)受餐饮火锅行业快速发展的刺激,连续多年保持双位数的同比增长。

生鲜电商爆发式扩容,冷链物流贯穿全产业链

受需求端消费升级和便利生活趋势的影响,零售端也开始革新自身物流体系,涉足新零售例如生鲜电商、餐饮零售一体、连锁餐饮中央厨房等领域的零售企业开始重视冷链物流体系的建设,冷链物流对零售行业的重要性不断提升。其中,生鲜电商对冷链体系建设的促进作用最为明显。

网购品类不断扩张,生鲜电商规模和占比快速提升。近年来,随着人们消费能力的增强和互联网普及率的提升,尤其是随着移动支付的兴起,电子商务已经成为许多人的主要购物方式。

人们的网购商品逐渐由3C 数码家电、服装、化妆品等发展到鲜花、蔬果等生鲜产品,我国生鲜电商发展迅速,2018 年市场交易规模约为 2045.3 亿元,同比增长 56.3%,占生鲜整体市场比例已超 4%。

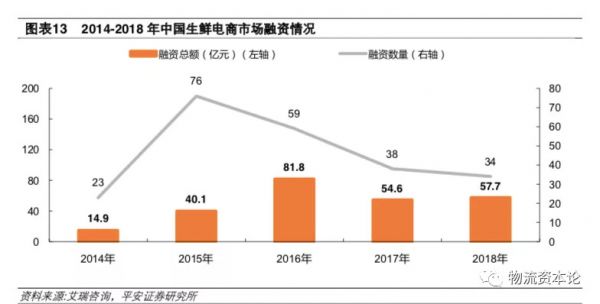

生鲜电商正处于资本加速进场时期,扩张脚步仍将持续。2009 年资本市场开始关注生鲜电商;2009 年~2013 年这 5 年间,一共完成 6.2 亿元融资;2014 年~2018 年,生鲜电商完成融资总金额达 249 亿元,其中 2016 年、2017 年、2018 年连续三年融资额均超过 50亿元。

冷链体系可形成有效竞争力,生鲜电商积极搭建冷链。生鲜购买为高频次的即时性消费,消费者对生鲜送达的时效性和新鲜度提出高要求,不断考验生鲜零售商的物流水平。

生鲜电商冷链物流成本占比达20%-40%,若在冷链部分有所突破,或是生鲜电商与竞争对手拉开差距的最佳选项。

因此,各生 鲜电商或重金投入自建冷链体系,阿里巴巴旗下盒马鲜生、生鲜电商每日优鲜为其中代表;或者也可 寻求具备完善冷链运输和仓储体系的第三方进行长期合作,如顺丰、京东等。

生鲜电商物流规模快速增长,冷链需求总量随之提升。生鲜电商对冷链运输需求节节攀升,同时也推动了整个食品冷链产业的发展。

物流资本论(公号ID:wuliuzibenlun)分析师根据易观智库数据,生鲜电商物流行业近年来保持50%以上的年增长率,2013 年生鲜电商物流规模尚不足 40亿元,2018 年行业规模已达 674 亿元。

物流资本论(公号ID:wuliuzibenlun)分析师据中国物流与采 购联合会信息,2019 年我国食品冷链物流需求总量预计达到 2.35 亿吨,同比增长 24.3%。

政策引导集中屠宰+冷链流通,屠宰集中度快升推动冷链布局

政策引导“运猪”向“运肉”转变,集中屠宰、冷链流通、冷鲜上市

在非洲猪瘟常态化下,政府加快引导健全现代生猪流通体系:“运猪”向“运肉”转变,加快建立冷鲜 肉品流通和配送体系。

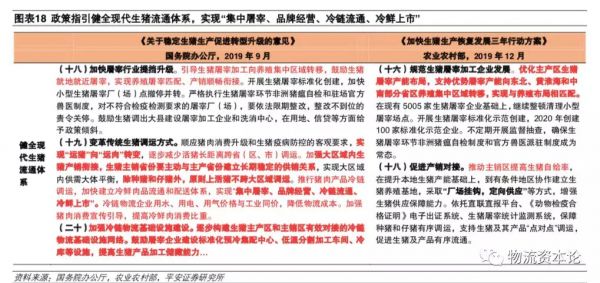

国务院办公厅2019年9月出台《关于稳定生猪生产促进转型升级的意见》, 提出“健全现代生猪流通体系”的重要任务:

顺应猪肉消费升级和生猪疫病防控的客观要求,实现“运猪”向“运肉”转变,逐步减少活猪长距 离跨省(区、市)调运。

加强大区域内生猪产销衔接,生猪主销省份要主动与主产省份建立长 期稳定的供销关系,实现大区域内供需大体平衡,除种猪和仔猪外,原则上活猪不跨大区域调 运。

推行猪肉产品冷链调运,加快建立冷鲜肉品流通和配送体系,实现“集中屠宰、品牌经营、冷 链流通、冷鲜上市”。

冷链物流企业用水、用电、用气价格与工业同价,降低物流成本。加强猪 肉消费宣传引导,提高冷鲜肉消费比重。

我国猪肉产销布局不均衡,17 省供给缺口合计 1098 万吨。我国生猪产区和销区布局极不均衡,如 猪肉消费大省广东,估计 18 年消费量约 669 万吨,但猪肉产量仅 282 万吨,缺口 387 万吨需从外 省调入,估计全国 17 省供给缺口共 1098 万吨。

其中缺口前五的省份合计 807 万吨,均为销区东南 沿海省份,消费水平较高,对冷鲜肉接受程度更高。预计未来 2-3 年内将加速推动当地冷链物流发 展。

屠宰行业集中度有望快速提升,规模屠企加快布局冷链物流

我国生猪屠宰集中度较低,且规模屠企并不具备竞争优势。

由于:

1)热鲜肉消费为主匹配农贸 为主的渠道结构,导致了生产热鲜肉的小屠企更具价格优势;

2)开工率低导致无法发挥规模效应;

3)行业规范、管理制度不完善,小屠企生产成本更低;

4)地方保护限制渠道网络拓展,均导致我 国屠宰行业集中度较低,且规模屠企并不具备竞争优势。

从屠宰量分布来看,屠宰行业份额高度分散,双汇市占率仅 1.8%;规模以上定点屠宰市占率 30.5%。定点屠宰企业市占率仅 44.8%,仍有 50%以上的市场被私屠滥宰所占据。

在此格局下,“养殖->屠宰”长距离从产区调活猪到销区,“屠宰->零售”短距离无冷链运输热鲜肉。

1)生猪产业链上养殖到屠宰环节主要是以猪贩子为媒介、全国各地长距离调运生猪为主;

2)屠宰到零售环节,是以热鲜肉为桥梁,将众多屠宰端的小屠企、私屠滥宰与零售端的农贸市场 连接,配送方式主要以无冷链传统运输热鲜肉为主。

往后看,政策引导健全现代生猪流通体系、消费觉醒+现代餐饮和零售崛起,上下游外力共同推动屠 宰行业横向整合。

1)从养殖-屠宰的流通看:后非瘟时代,政府加大力度清除私屠滥宰及不规范的小屠企,有利于加 速大屠企对小场的横向整合。

2)从屠宰-零售的流通看:随着消费升级,终端消费意识提高,上线城市的冷鲜肉消费占比或将得 到较快提升。

渠道方面,随着电商新零售布局、社区生鲜店崛起、屠宰企业的终端门店布局、 餐饮连锁化程度提高、中央厨房的崛起,我们预计未来在上线城市或将逐步转向由冷链配送的 冷鲜肉为桥梁,连接规模屠宰场与现代终端。

屠宰行业的集中度提升,意味着其生产和销售环 节规模效应得以发挥,从而加速对冷链物流的布局。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!