文 | 韩志鹏

时隔一年四个月,蜻蜓FM再度从一级市场斩获融资。

日前,蜻蜓FM获得小米的战略融资,CEO张强表示,“双方将共同探索打造AIoT时代的智能音频生态。”2020年在线音频赛道的资本第一枪,显然是由蜻蜓FM打响的。

深耕在线音频9年,蜻蜓FM在行业内先声夺人,但时过境迁,后进者喜马拉雅在用户规模上对其实现超越,低调的荔枝也成功“抢滩”,率先登陆美股。

音频“三国杀”中,蜻蜓FM似乎正处于下风。

因而,捧得此轮“久旱逢甘霖”的融资后,蜻蜓FM将如何追赶与喜马拉雅、荔枝之间的差距?面对波谲云诡的市场竞争,蜻蜓FM又将如何突围?

掉队

与小米的战略合作,对蜻蜓FM有何意义?

2019年1月,蜻蜓FM首次提出“全场景生态”战略,将音频内容分发到App、智能家居及可穿戴设备等入口,强化自身从线上线下不同场景获取用户的能力。

如今,蜻蜓FM“全场景生态”有了第一份战报。截止2019年11月,蜻蜓FM全场景生态月活用户达1.3亿,已内置智能家居及可穿戴设备6400万台,覆盖品牌包括百度小度、海信、华为、小天才等。

蜻蜓FM持续布局全场景,小米将是得力帮手。

在“AIoT战略”的驱动下,小米通过音箱、路由器等智能设备广泛覆盖家庭场景,而声音亦成为家庭智能交互的重要媒介。对蜻蜓FM而言,牵手小米,意味着全场景的流量虹吸效应将被再次放大。

行业内,“音频平台+硬件产品”的组合算不上新鲜事,荔枝在去年就与百度小度音箱达成内容合作,而喜马拉雅的首款小雅音箱也已经上线两年有余。

显然,语音内容多端布局的道路,三家平台正并驾齐驱。

而从战略回归现有业务,要支撑起手机、音箱等场景的多点开花,音频平台必须以海量内容做支撑,以此观之,蜻蜓FM的内容布局仍存短板。

首先,最新数据显示,喜马拉雅的入驻主播超过1000万,荔枝2019年上半年的月活主播数达到530万,而截止到2018年,蜻蜓FM的签约主播仅为10万人。

另据地歌网观察,在休息日上午12时,蜻蜓FM推荐直播间的平均收听量为400人,最高收听量不足2500人,而在荔枝上,首页推荐的直播间最高收听量超过60万。

三家音频平台同时段的直播间收听人数(左为蜻蜓FM,中为荔枝,右为喜马拉雅)

造成此局面的原因,外部层面来看,喜马拉雅坐拥更庞大的用户和内容规模,荔枝长期深耕音频直播而建立起深厚的UGC基础,蜻蜓FM都难与之相抗衡。

更重要的是,由于长期聚焦传统电台、职业主播等PGC内容,蜻蜓FM对UGC内容的运营支持不足,而用户一旦收听并关注某档节目,更换App的可能性极低,因此蜻蜓FM的UCG创作及收听活跃度都略逊一筹。

UGC内容欠缺硬实力,蜻蜓FM的PGC内容也有相似问题。

2017年,蜻蜓FM联合高晓松推出首档付费音频《矮大紧指北》,随后蒋勋、梁宏达和张召忠等大咖相继入驻蜻蜓FM,他们也和高晓松被并称为“蜻蜓FM四大金刚”。

有“四大金刚”护体,蜻蜓FM的知识付费布局走上正轨,但相比较而言,无论收听量还是更新频率,蜻蜓FM的IP付费专栏都与喜马拉雅差距明显。

据新知榜数据显示,今年2月喜马拉雅共上线12门新课,位居全网知识付费平台之首,而其中《孙英刚精讲唐史》的新知评分位居全网2月新课第三名。

新知榜知识付费2月新课榜

蜻蜓FM的境况却并非如此。

截至目前,蜻蜓FM上张召忠的《开讲2019》还在更新,高晓松的《晓年鉴》则在2019年12月完结,而梁宏达、蒋勋的最新付费课程,也早在2018年底完结。

内容吐故纳新缓慢,单门课程收听量也已触及天花板。以《矮大紧指北》为例,其2017年10-12月的每期平均播放量为120万,但到2018年1-3月,每期平均播放量便降至90万,最后一期的播放量也仅为94.8万。

蜻蜓FM《矮大紧指北》

不难理解,随着时间推移,对内容的审美疲劳极易导致用户流失,喜马拉雅的解决办法便是大规模扩张IP,持续更新课程,保证新内容吸引用户的正向循环。

蜻蜓FM显然没能实现这一循环。

随着喜马拉雅的付费内容不断走向多元综合之际,蜻蜓FM迟迟未能打造出IP内容的规模效应和流量虹吸效应,二者的分野就此出现。

据艾瑞数据显示,截止2019年12月,喜马拉雅的月活用户达1.4亿,高居榜首,荔枝位列次席,月活用户达5282万,而蜻蜓FM仅以4022万的月活居于第三名。

另外,当喜马拉雅、蜻蜓FM在过去两年多次被传上市时,偏居东南且一向低调的荔枝却率先抢滩登陆美股,以超5亿美元市值荣登“在线音频第一股”的铁王座。

互相比较,成立时间最早的蜻蜓FM已经掉队。

因此,摘得小米的玫瑰枝后,蜻蜓FM如何跟上领先者脚步的问题仍待解答,而回首蜻蜓FM的发展历程,其有何收获?又犯下哪些错误?

战略失序

蜻蜓FM的音频故事,早在2011年就拉开序幕。

在2009年豆瓣FM开辟在线音乐电台先河的两年后,蜻蜓FM呱呱坠地,产品定位于“在线收音机”,成立当年就迅速聚合起海内外近3000家传统电台。

伴随移动互联网的软硬件设施愈发完备,新时代大幕徐徐拉开,蜻蜓FM创始人张强当时认为,音频在移动互联网时代有其独特的场景,“如果不能用眼睛,你什么也干不了,但你还是可以通过听音频内容,获得一些知识。”

乘着移动互联网流量红利的东风,蜻蜓FM原计划上线3个月冲到20万用户,最终在上线当月就吸引超50万用户。上线第二年,蜻蜓FM的用户量已达百万级。

先声夺人后,喜马拉雅的入场又改变了战局。

2013年入局移动端,喜马拉雅诞生伊始就从UGC角度入手,通过线上(微博)线下(校园)签约主播,还通过开设“有声化平台”,以每小时80元的价格招募主播。

如今喜马拉雅的头部主播“紫襟”就是在2014年与官方签约,最开始每月录制收入大约为1万元,如今他录制有声书的月收入已达百万元。

同时,随着2013年后版权市场逐渐合规化,喜马拉雅相继与阅文集团、中信出版社等出版机构达成战略合作,截止2019年,喜马拉雅坐拥市场上70%畅销书的有声版权。

于是乎,蜻蜓FM与喜马拉雅就此产生分野。

早在2012年,蜻蜓FM就开始扩张有声书版权,有意识地从工具类平台向内容生产平台转型,但直到2014年,蜻蜓FM才成功并购央广之声,获得大量音频内容版权。

再到2015年,蜻蜓FM才正式提出PUGC战略,发展播客体系,但其主要邀请传统电台DJ、专业领域KOL入驻,缺少对草根主播的扶持。

对UGC内容的支持力度不足,蜻蜓FM在早期也没有孵化出类似“紫襟”这样的顶流草根主播,再加之KOL多是全平台布局,蜻蜓FM借此抢食流量的竞争异常激烈。速途研究院2015年数据显示,喜马拉雅市场份额达24.2%,蜻蜓FM仅为16.3%。

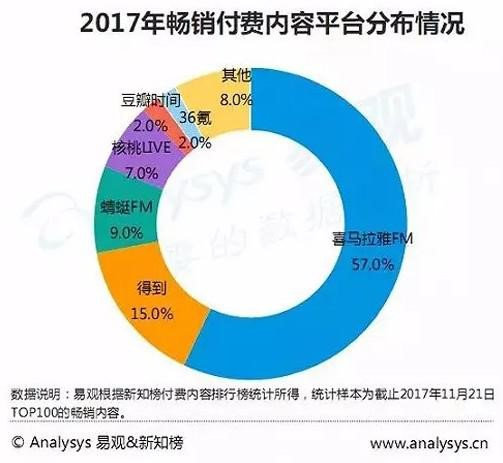

版权与UGC落后于人,知识付费的风口则再次扩大二者差距。喜马拉雅自2016年起就入局知识付费,蜻蜓FM直到2017年才正式入场。易观数据显示,2017年市场畅销的付费内容中,喜马拉雅占比57%,蜻蜓FM占比9%。

2017年知识付费畅销内容平台分布

当蜻蜓FM与喜马拉雅激战正酣时,荔枝通过布局音频直播、播客内容,从祖国的东南角悄然崛起,在用户量上稳稳地超越蜻蜓FM并成功上市。

落后就要挨打。

在移联网红利爆发时期,蜻蜓FM并未大规模扩张内容,而随着红利期结束、自身盈利能力受限以及优质内容本身的稀缺性,蜻蜓FM很难迎头赶上喜马拉雅。

显然,蜻蜓FM的发展节奏出现了问题,蜻蜓FM前COO肖轶也坦诚道:过去几年业务策略确实比较慢。其虽是市场先发者,但在播客、有声书和知识付费的模式扩张上都处于跟随姿态,导致用户和内容体量也被逐步拉开差距。

一步落后,步步落后。

不过,九年时光白驹过隙,蜻蜓FM也有不少优异战果。由于最早入局移动音频,蜻蜓FM吸引了一批忠诚用户,易观2018年4月数据显示,蜻蜓FM的人均单日使用时长超过30分钟,高于喜马拉雅的22分钟。

另外,蜻蜓FM的内容布局虽起步晚,但自身内容也逐渐形成“精品化”定位,平台集中起大量头部IP,类似高晓松、单田芳评书等付费内容的播放量均过亿。

但在音频这一窄众市场中,蜻蜓FM的优势并不明显。

一方面,在线音频本身与碎片化场景(睡前、通勤)契合,但用户注意力有限,且选定某档节目后就难以更换,平台之于用户具有独占性。

因而,音频平台更应在内容领域实现广域覆盖,尽可能满足不同用户的收听需求,扩大内容对用户的吸引范围,而非像蜻蜓FM一样走入头部集中的窄门。

另一方面,音频赛道占据的市场蛋糕本就不大,再加之流量红利衰退和短视频娱乐形式的冲击,市场竞逐维度逐渐从存量用户走向增量用户。

在用户对音频内容的普遍需求得到满足后,长尾需求亦成为平台发力的重点,例如女性情感音频“程一电台”在2018年完成融资、二次元电台“猫耳FM”被B站收购,随着垂直平台不断枝繁叶茂,其也将冲击蜻蜓FM这类综合内容平台的地位。

这对蜻蜓FM而言是一个坏消息。

移动音频身处窄众赛道,这也意味着市场留给行业老二的机会并不多,特别是当蜻蜓FM与喜马拉雅在功能、设计上高度相似时,其自身更难从第二梯队中杀出重围。

窄众突围

身处窄众赛道,音频平台依然想做宽商业模式,扩张版权、内容付费的边界,例如喜马拉雅就在2018年将“123知识狂欢节”更名为“123狂欢节”,并上线了大量文娱向的广播剧、明星节目,内容定位逐渐多元化。

窄门里做“宽生意”,这条道路并不简单。

音频平台要做综合内容,烧钱在所难免。要知道《三体》广播剧的总投入就达千万元,而热门付费IP《郭论》的版权采购费用就高达2000万元。

高投入之下,平台却未见高回报。蜻蜓FM内部员工曾透露,平台每年购买高晓松相关内容的投入达数千万元,推广费用也达数千万元,但销售收益不到成本的1/4。

与此同时,烧钱投入的恶循环正影响着平台收入。

据2017年的公开数据显示,蜻蜓FM净亏损高达1.73亿元。而已经上市的荔枝,受主播高额分成成本的影响,其2019年前三季度净亏损就达1.04亿元。

亏损,这是三家平台共同的心头肉,尤其是随着内容边界持续扩张,高投入换不来高产出,音频平台的业绩失血状态也进一步加剧。

这亦是对在线音频赛道商业模式的拷问。

目前,音频平台的主要变现手段来自增值服务和广告,但规模效应不明显,例如广告,音频内容的广告展示位、转化率都明显弱于视频内容,尤其当行业身处寒冬,广告主不会将资源集中于投入产出比较低的场景。

广告之外,内容付费已经成为音频平台的重要收入源,蜻蜓FM就曾在2018年官宣其内容付费收入占比已超50%,但在高成本投入之下,付费收入还难以支撑起平台盈利。

另外,音频内容的受众面窄,国民的正版付费意识本就不高,再加之音频行业缺乏类似抖音“海草舞”这样的爆款内容,用户对音频的消费需求仍未被激活。

蜻蜓FM副总裁郭嘉也表示,“内容创业者变现最容易的平台是微博和微信,其次是视频。和这两个比,音频在变现能力上是有差距的。音频的体量要小得多,节目和粉丝之间的紧密度也没有视频直播那么直接。”

音频付费的变现路并不好走。

显然,当消费互联网的红利见顶,各家内容平台的TO C收入都将触及天花板,而内容版权成本也是水涨船高,变现困境的“达摩克利斯之剑”正降临到音频平台的头上。

重重挑战下,蜻蜓FM又何寻未来发展动能?

首先,蜻蜓FM如今与百度、小米等均有合作,被巨头“收编”似乎是一条可行路径,届时蜻蜓FM在流量获取、内容扩张上都会得到强手助力。

不过,于巨头而言,语音内容在以智能硬件为主入口的家庭场景中确有重要作用,但一方面,巨头需要在内容端实现广覆盖,百度因此还与喜马拉雅、凯叔讲故事、网易云音乐等声音平台达成合作,一个蜻蜓FM显然“吃不饱”。

另一方面,巨头不仅需要内容,更需要技术突破,最典型的场景就是用户与硬件进行智能语音交互,这与平台的AI、NLP(自然语言学习)等技术能力高度相关。

显然,蜻蜓FM想抱巨头大腿并不容易。

其次,在商业化层面,TO C收入不力,转攻TO B收入或将为蜻蜓FM打开新局面。如前所述,蜻蜓FM的内容已经分发到上千款智能硬件产品中,全场景月活用户已达1.3亿。

未来,蜻蜓FM可与硬件产商联合,针对不同场景、不同使用人群推出定制化内容,并内置到智能音箱等各类硬件中,例如针对不同学龄儿童打造成长性音频课程、针对方言人群打造专属语音模块和方言节目。

随着内容的丰富,智能硬件也将拓展在不同场景中的使用范围,而蜻蜓FM也能通过场景定制内容向B端收费,甚至从智能硬件的C端销售中抽取会员分成。

TO B业务路漫漫,蜻蜓FM还得继续探索。

回归到行业层面,移动音频身处窄众赛道,平台想做大,必然逃不开高投入和长期亏损的陷阱,而平台要做小,若市场需求不变,留给二号玩家的生存空间不会太多。

因此,一轮战略融资过后,蜻蜓FM实现突围的难度并未减少,当外部竞对逐渐羽翼丰满时,蜻蜓FM还得在内容端快马加鞭,从精品化走向细分化,满足用户长尾需求;在战略层面探索新的变现方式,突破商业化天花板。

坚持内容与战略双突围,蜻蜓FM的未来才更值得期待。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!