文|陈曦

来源|螳螂财经

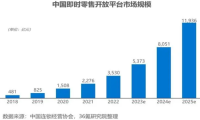

生鲜电商赛道越来越热闹了。

由于在疫情期间解决了人们不能出门买菜的痛点,生鲜电商成为了各大投资机构的香饽饽,红红火火地拿着大手笔的融资。今年7月,每日优鲜宣布完成生鲜到家行业最大规模融资——4.95亿美元;8月,社区电商平台十荟团宣布完成8000万美元C2轮融资;谊品生鲜宣布完成25亿元融资;兴盛优选更是进入了上市辅导期。

连巨头们也忍不住下场了。近日,美团和拼多多接连上线新平台,美团推出“美团优选”,拼多多注册“多多买菜”,摩拳擦掌准备进入社区团购这一细分赛道。

抢食生鲜,美团到底能吃到肉还是只能吃到菜呢?它啃得下社区团购这块硬骨头吗?

一、一路狂奔又极速刹车,美团生鲜之路又急又乱

美团做生鲜电商并不算晚。

2015年10月,美团刚和大众点评网合并之后,就上线了一个叫做“美团菜市场”的平台,计划做生鲜市场的O2O。

同样在2015年,励志橙“褚橙”开始了电商直营,每日优鲜决定all in前置仓,我买网、顺丰优选、本来生活、易果等一众生鲜电商正积极争夺生鲜这片看起来还为被开发的蓝海。

然而,没过几个月,美团菜市场就下线了。此后,美团在生鲜赛道上开启了狂奔、刹车、转弯,再狂奔、再刹车、再转弯之路。用两个字总结就是:又“急”又“乱”。

美团的生鲜赛道可以分为三段:

1、上市前的百米冲刺。 美团是2018年9月20日在港交所敲钟上市的。以美团上市为一条分界线,在美团上市前,美团为了冲高自身估值上限,为二级市场提供更多的想象空间,开启了生鲜业务的百米冲刺,对标盒马生鲜开启了小象生鲜。

2017年7月,美团推出超市生鲜业务掌鱼生鲜。

2018年5月,美团第一家小象生鲜在北京方庄店开业,正式推出餐饮堂食与鲜活水产,并且将2017年7月才推出的超市生鲜业务——掌鱼生鲜,都改造升级成了小象生鲜。

2018年7月,小象生鲜进军无锡,再开两店。这两家店面积更大,还有30平米左右的美食课堂区域用于互动型烹饪教学。

美团上市当日,以72.9港元开盘,一度冲高至74港元,其市值位列当时中国互联网第四,一时风光无两。

2、上市后的纠偏。 上市仅过了一个月,小象生鲜就换帅了,美团高级副总裁陈亮接替了原大众点评的高管姜跃平,美团开启了上市后的纠偏,计划抛掉重资产,探索轻资产。小象生鲜的发展掉头转向,此前传出的“2018年底之前要开出20家门店,2019年要开出50家门店”的口号再无声响,小象生鲜开启了关店计划。

2019年4月17日,小象生鲜位于常州市钟楼区、武进区、新北区的三家门店全面停止营业;同月,无锡两家小象生鲜门店也全部关店。而于2018年的11月在刚建好的上海协信广场等待装修开业的一家小象生鲜店,没有等到开业的这一天。

新平台美团买菜于2019年1月上线,立足于上海,服务辐射到周边1.5公里范围内。

美团买菜的发展同样可以用“急”来形容。

2019年3月,美团买菜扩张到北京,服务范围扩大到2公里;7月登陆武汉,11月进军深圳,服务范围扩大到3公里,同时不断提升员工工资,一度传出北京地区美团买菜的地推员、配送员工资均在10000元以上。

这个阶段的美团模仿的对象似乎成了每日优鲜,疯狂建立前置仓,其上海、北京、深圳的前置仓个数均超50家。

3、疫情后的转向。 一场疫情,深刻地改变了人们的消费习惯,同时也改变了美团生鲜赛道的方向。这一次,美团的对标对象又变成了兴盛优选,美团连名字都起得和兴盛优选差不多,叫做美团优选,专做社区团购。2020年7月7日,美团优选正式上线。到了8月,武汉地区美团买菜全面下线,替换成美团优选;经营仅4个月的东莞业务也全面下线了。

而美团优选的发展又延续其一贯的快速作风:

7月15日,进入济南;

8月22日,进入武汉;

8月31日,进入广州;

9月2日,进入佛山;

9月8日,进入成都。

回顾美团这三个赛道的发展,用王兴的话来说是“既往不念,纵情向前”,过去的沉没成本发生了就发生了,美团只关注未来的方向。但是,市场只看到了美团在生鲜赛道上的急和乱。

美团似乎并没有想好生鲜赛道到底要怎么做,而是选择谁红跟谁学。它没有一以贯之的政策,也就没有获得时间带来的馈赠,在哪个方向上的积累都不够。

美图试图靠快来弥补,一路狂飙,攻城略地、急速发展。但开始得快,结束得更快。一脚急刹,全部清零,既往发生的成本通通不念了。

现在美团试图抢占社区团购赛道,它啃得下这块肉骨头吗?

二、巨头抢食,战火复燃,但生鲜赛道依然没有赢家

1、拿下生鲜就能拿下天下?这个天下有点太小

今日资本创始人徐新在2015年说的一句“拿下了生鲜就能拿下天下”,这句话被生鲜行业的人奉为圭臬,但“螳螂财经”不得不说,这天下未免有点太小了。

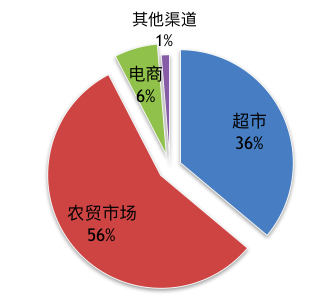

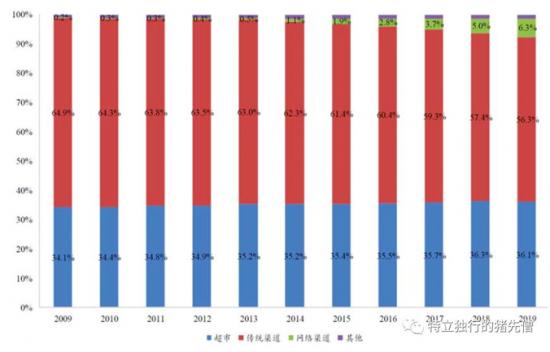

从2019年的数据来看,生鲜销售渠道的绝对大头仍然是农贸市场,占比56%,其次是超市,占比36%,两者合计占据了整个市场的92%,生鲜电商的占比仅占其中的6%。

而且经过了近10年的发展,生鲜电商的速度远并不及预期。过去十年,生鲜市场电商渗透率仅仅从0.3%提升到6.3%。

(图源见水印)

2019年,中国城镇居民年食品支出金额约为6.5万亿元,而在线电商的规模约为0.3万亿元。

总的来说,生鲜因为其高频低价的购买特点,以及对商品保鲜的高需求,其在线电商对线下实体的挤出效应是非常小的。

2、天下虽小,抢食者众

然而,天下虽小,抢食者众,毕竟这是一个新的赛道,新赛道就意味着新市场,新市场就意味着新故事,新故事就意味着新融资。

经过2015年之后的野蛮生长,生鲜电商已经发展出了四大模式:

第一大模式是以阿里盒马为代表的店仓一体+到家模式,线下超级大店承担着流量入口和前置仓两大功能,通过在线APP吸引消费者下单,由配送员配送到家;

第二大模式是以京东为代表的商超连锁+到家模式。京东以京东到家为入口,同时联合永辉、沃尔玛等商超连锁,再通过达达将货物配送到家,流量、供应链和运力形成了闭环。

第三大模式是以每日优鲜为代表的前置仓+到家,每日优鲜的这个模式目前来看,已经跑通了,4.95亿美元的行业第一大融资额就是资本对该模式的认可。

这三个模式靠着稳扎稳打,发展得都比较成熟,各自有相对稳定的客流。而美团曾经尝试的第一种和第三种模式,都没有能够站稳脚跟,始终在行业边缘徘徊。

今年,疫情搅乱了市场格局。疫情期间,人们不能出门,起源于小区内互助式的社区团购异军突起,成为了第四股力量。兴盛优选、十荟团等社区团购做得风风火火。这也是美团优选和拼多多的多多买菜目前想要进入的赛道。

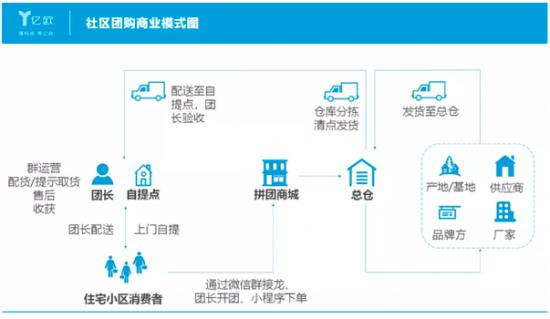

社区团购的商业模式并不复杂,它是由团长发起一些商品的团购,让住宅小区的消费者在微信群中接龙下单,然后由商家将团购商品送至小区门口的提货点,由消费者自提或者团长配送。

(图源来自亿欧网)

美团优选和多多买菜作为市场的跟随者,可以轻松复制成功者的模式:拉团长、攒人头、选团品、开团。

但社区团购的业务线和美团以及拼多多之前的业务线区别很大,目前来看,美团和拼多多可以倚仗的优势并不多。

两者强大的品牌效应能够助其获得巨大的流量。但也必须看到,美团的用户是点外卖的用户,真的能够转化成买菜做饭的用户吗?不正是因为用户不想买菜做饭,所以才点外卖的吗? 众所周知,拼多多的用户则主要是三四线的下沉用户,甚至是农村用户,他们是价格最敏感的人群之一,又真的会放着菜场不去,用手机APP来买菜吗?

单独来看的话,拼多多的拼团裂变的经验或可一用。但拼多多的模式是线上拼团,厂家发货,只需要依靠现成的快递配送链条就足够玩得转了。生鲜不同,生鲜是同城生鲜基地到同城生鲜冷库,再到同城社区消费者手中。同城生鲜供应链链条短、成本高、地域性强,且没有行业大佬,一切都得靠自己攒。拼多多在基础建设上任重道远。

美团优选也有自己的一些优势,比如其强大的地推团队,他们在之前数次外卖大战中,帮助美团获胜,这或许可以帮助美团在初始流量上领先一个段位。但是美团不擅长的是社区运营、营销裂变这种细水长流的功夫。

另外,美团在配送上看上去也有可利用的优势,但“螳螂财经”认为,实际很难完全发挥出来。因为外卖和生鲜的配送时间很大一部分是重叠的。如果将生鲜的配送放在外卖员身上,只会让本就时间不够的外卖员雪上加霜。美团优选能够用的是美团打通的这套配送算法,其业务中台和数据中台能够在供应链管理上占据优势。而至于配送端,一定是需要专门的配送链来支撑的。

3、抢食者众,食已不多

经过疫情一轮快速下沉,生鲜电商赛道已经悄然从增量市场进入到存量市场了。

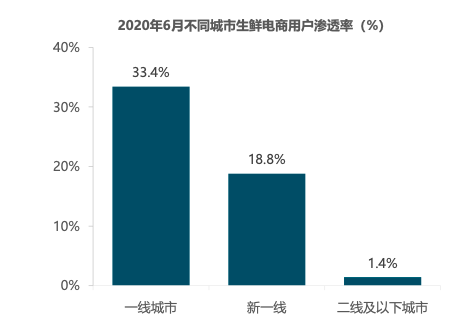

一线城市生鲜电商电商用户渗透率已经进入平台期。从极数的数据中可以看到,在2020年6月,经过疫情的一番教育之后,一线城市的生鲜电商用户渗透率已经达到了33.4%,也就是说每三个人就有一个人是生鲜电商的用户,这个比例不可谓不高。

(图源来自极数)

反观二线城市,其用户渗透率仅1.4%。不过这个数字也并不奇怪,因为二线及以下城市的消费者在生鲜电商这一块,天然就不是高粘度用户。他们的工作节奏更慢,下班更早,下班后有足够的时间做晚餐,另外,他们有父母照顾的人更多,而父母通常是做饭的主力。

所以,想要从三四线往上打,试图农村包围城市的美团就会陷入尴尬的境地。

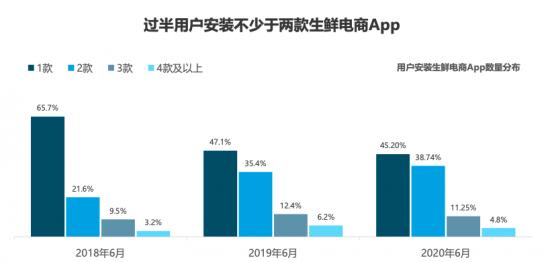

据极数统计,在过半用户的手机内,都装有两款或两款以上的生鲜电商APP,仅一款生鲜电商APP的比例。这也是“食已不多”的表现。要知道,2018年仅按照一款生鲜电商的APP就高达65.7%,现在已经下降到了的45.2%。

这也意味着用户粘性在降低,在不同平台之间来回比价,成为了近半数用户在线购买生鲜的常规动作了。

(图源来自极数)

目前来说,生鲜电商这条赛道上还没有跑出一个绝对赢家,不管盒马还是每日优鲜,亦或是京东、兴盛优选,尽管建立了一定的优势,还都在赛道内奋勇向前。

对于新加入的美团,它吃到的每一块饼,都是从别人口中抢过来的。

但这饼可不是这么好抢的。

三、社区团购的病短时间治不好,而美团现在的最大对手却是拼多多

美团和拼多多此时入局社区团购,他们在快递或者电商领域积累的优势并没有太大的作用,而社区团购面临的困境他们一个也逃不了。

1、社区团购要求的能力,美团并没有优势

社区团购要做好,什么能力最重要?“螳螂财经”认为,社区门店、团长质量和供应链管理一样都不能少。

以已经将社区团购业务做成“模范”的兴盛优选为例:

先说社区门店,兴盛优选从社区超市起家,就其发源地长沙市而言,几乎每一个小区的门口,都有一个兴盛优选超市。这样的社区门店,在社区团购中发挥着及其重要的作用,那就是解决了最后一公里的问题。消费者在兴盛优选上团的所有商品,都可以放在自家社区的兴盛优选门店内,等消费者下班后来取。

兴盛的社区门店以夫妻店、兄弟店这种家庭小作坊为主,这又很好地解决了社区团购中团长质量的问题。

在社区团购中,团长的位置至关重要,团长就是流量。而这些夫妻店老板自己就可以成为一个高质量的团长。他们长期在小区外做生意,人头熟,小区里的业主都认识,拉群成团很容易。

另外,他们能长期观察出小区内业主的消费水准,从而提供有针对性的团购商品。这又涉及到供应链管理上,如何精准选品,增加消费者复购率。

而兴盛优选庞大的社区门店网络,让其向供应商有议价权,社区门店之间还可以互通有无、相互调配、统筹管理。

这三方面的能力环环相扣,毫不客气地说,这三方面的能力,美团或者拼多多一个都没有。

2、社区团购目前表现出来的问题,美团也同样要面对

兴盛优选、十荟团目前已经成熟的社区团购,但他们同样面临着困境:

首先是团长流失导致的客户流失,社区团购的发展依赖团长,但是当团长做大做强,寻求单飞时,势必会造成整个小区的客户流失。

其次是自提点会面临与地面店的竞争。一般在社区超市旁边,也会有社区菜店,去社区超市提货,和去社区菜店买菜其花费的时间并无太大差别。生鲜单价低的特点,还会让菜价的差距也不那么明显,而且社区菜店的菜还更新鲜。因此,与地面店的竞争是社区团购一直会面临的问题。

再次,社区团购还要面临其他品牌的竞争,比如兴盛优选和十荟团的提货点,通常都在同一家门店,那么,怎么拉开两者之间的差距,形成差异化竞争呢?

可以说这三大困境,目前的社区团购都没有更好的应对方式,而美团优选或者多多买菜也将会面临同样的问题。

3、美团和拼多多才是竞争对手

即便是互联网巨头做社区团购,也一样是从新的起跑线出发。美团优选和多多买菜作为新入局者,目前是站在同一起跑线的。

他们都需要从0开辟市场,冷启动购物微信群,而更残酷的是,这些购物微信群背后的成员们,手机里可能已经有不下五个团购群了。

他们都需要逐步建立更贴合当地市场的供应链,目前生鲜供应链没有巨头,没有巨头就没有共享,一切都得靠自己。

从存量市场找饭吃,从来都不是容易的。只能新来者捉对厮杀,提升战斗力,幸存者再与老选手PK。

所以在社区团购这个领域,美团和拼多多才是最初的竞争对手。

美团优选来势汹汹迈出了第一步,在拉团长这个阶段,就开出了高额提成,团长们普遍提成是5%-10%,而美团给团长的提成在12%-20%之间,并提供培训。

只看拼多多该如何接招了。

时间就是金钱。目前,谁能率先跑通行业的玩法,谁才有资格能去追赶前面的领跑者。毕竟,当狗熊追来的时候,你首先要跑过的是你眼前的这个竞争者。

社区团购这一局,留给巨头们的时间已经不多了。

此内容为【螳螂财经】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂财经:

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!