时隔一年,《元龙》第二季在B站如期上线,不少粉丝闻讯而来。

这不是掌阅打造的第一部IP改编作品。8月16日盘后,掌阅科技发布半年报,宣布营收达到10.94亿元,净利润达1.34亿元,均同比上涨。且在其中重点提到了公司的IP生态布局。

掌阅表示,未来将本着“长周期、重基建、深挖掘”的原则,深入布局 IP 衍生产业链。而根据半年报的表现及市场动向来看,掌阅或许还有很长的路要走。

上半年营收净利增长平稳,掌阅交出“岁月静好”的答卷

半年报显示,2021年上半年掌阅营收10.94亿元,同比上涨11.64%,归母净利润1.34亿元,同比上涨21.1%,扣非净利润1.32亿元,同比上涨20.75%。

总体来说,这半年掌阅表现较为平稳。营收增长主要由数字阅读和版权业务增长带来,营业成本虽然较上年同期增长6.37%,但仍属于可接受的范围内。

本年度销售费用为2.66亿元,较上期2.57亿元相比有小幅增长。在各大互联网企业纷纷进驻网文领域的情况下,掌阅没有选择盲目扩大销售,而是依然保持着自己的节奏,证明其有足够的信心与方法应对不断变化的市场。

在所有数据当中,管理费用的增长稍显突兀。2021年上半年掌阅支出管理费用约4241万元,同比增长46.98%。对此,公司给出的解释是2020年有疫情优惠政策而2021年恢复正常导致人工成本增长及加大人员引进力度所致。

此外,上半年掌阅投入的研发费用亦有所增长,达到了约8410万元,同比增长17.54%,是除管理费用外增长最快的财务数据。掌阅的科研成果主要体现在软件开发方面,根据企查查显示的专利数据,2021年上半年掌阅共公开30条与数字阅读有关的软件专利。

在硬件方面,掌阅推出了iReader电子书主打中低端市场。截至报告期末,掌阅共拥有专利 425 项,计算机软件著作权 142 项。

掌阅的现金储备量尚可,现金储备一定程度上反应了企业的抗风险能力。虽然掌阅相对行业头部阅文集团而言差别较大,但短时间内应对突发市场情况还是游刃有余。

这份为期半年的答卷为掌阅及其簇拥者们描绘出了一副“岁月静好”的画卷,在文娱行业竞争越发激烈的时刻,掌阅能保持持续稳定的增长已是难能可贵。

“IP”时代掌阅的野望

翻阅掌阅科技以前的财报,“稳定”似乎已经成为刻在骨子里的基因。然而稳定同样意味着增长放缓,这么多年来掌阅科技的发展为何一直“心如止水”?

一定程度上,大环境维持了掌阅的稳定。

纵观国内网络文学的发展史,从免费到会员付费,从粗制滥造到精益求精。今天,文艺复兴已初具成效,头部企业纷纷下场,行业内形成了从挖掘IP到打造衍生产品的完整流水线。

随着Z世代的崛起,网络IP改编内容大受欢迎,目前,整个文娱行业呈现出以IP制作为核心的趋势。

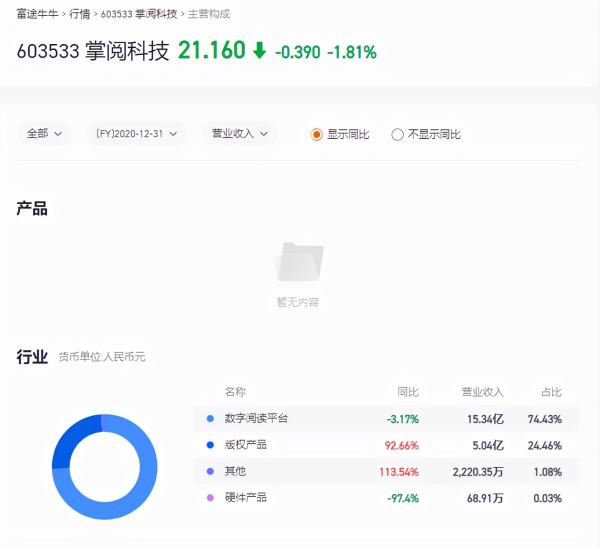

自2008年成立以来,掌阅专注于数字阅读领域,也因此积累了大量的IP。半年报显示,目前掌阅拥有数字阅读内容约 50 万册,包括图书、有声读物、杂志、漫画、自出版等多种类型。在其最新的营收结构中,版权收入增幅高达92.66%,版权业务已成为掌阅除数字阅读以外增长最快也是最重要的业务。

图片来源:富途牛牛

而已有相当规模的月活用户是支撑掌阅发展的第二个因素。

实际上,掌阅的营收模式较为单一。除了版权收入以外就是广告+会员付费占据营收大头,而无论是广告还是会员付费的基础都是拥有稳定且庞大的用户群体。截至2020年上半年,掌阅的月活用户已达1.7亿,注册用户突破6亿。

随着2020年下半年字节跳动的入股,掌阅迎来了新的发展机会。番茄小说为掌阅的内容作品提供了新的展示平台,并及时反馈得到的数据信息。根据反馈,掌阅在内容签约、内容筛选、内容创作等方面不断精细化,提高了成书质量。

同时,为了最大的利用上抖音的资源,今年1月掌阅宣布战略入股MCN机构等闲,正式布局微短剧市场。截至报告期末,掌阅已经上线五部IP改编微短剧,从长远来看,开拓微短剧市场有利于掌阅改善目前较为单一的营收结构,增强企业抗风险能力,同时也能将IP的变现过程牢牢掌握在自己手里,实现价值最大化。

这样看来,无论是从行业还是企业本身角度出发,掌阅的发展前景都是值得期待的。然而半年报公布后,掌阅的股价仅在次日开盘时略有回升,随即一路滑落,资本市场并没有表现出十足的信心,这是为什么呢?

三向精细运作,掌阅难敌阅文

进入2021年,市值回落的不仅是掌阅。事实上,自从K12遭遇“严打”,知识付费行业或多或少都受到了波及。

在“双减”政策出台之前,K12正是风口,掌阅也曾试图分一杯羹。今年2月掌阅参与投设智学科技,对外宣称聚焦K12阅读。

虽然掌阅号称智学科技不属于学科培训,“双减”政策对其没有影响,但市场看起来并不买账,政策发布后掌阅股价当即下跌。不过智学科技的表现并没有体现在半年报当中,就笔者看来,一家新成立的泛K12公司其实很难动摇掌阅的基本盘,市场应该多给掌阅一些信心。

数字阅读行业还处在智能化与商业化升级阶段,发展前景广阔。《2020 年度中国数字阅读报告》显示,目前中国数字阅读产业规模达351.6 亿,增长率达21.8%,全国数字阅读用户规模达4.94亿,较2019年增长5.56%。

丁西坡在《长期有耐心》一书中提到,精细化运营前提是市场规模或潜在规模足够大,反过来理解,随着市场规模的快速增长,行业也会呈现出精细化发展的趋势。

掌阅的精细化运作具体体现在三个方面:围绕用户需求开发加大IP开发力度,尤其是IP衍生产品的开发力度;加大科研力度;加大产品出海力度。

在IP开发上,掌阅形成了版权销售+自行孵化的两条发展路线;科研方面,依托于庞大的流量基础,掌阅建立了数据分析系统并不断优化产品细节,3D 仿真翻页、护眼模式等不仅是业内首创,更为形成技术护城河打下了基础;在出海业务上,掌阅亦成绩斐然。报告期内,出海业务新增付费用户过百万,收入达到 1.48 亿人民币,较去年同期增长100%以上,且已覆盖全球 150 多个国家和地区。

看起来这三个方向都进展顺利,但值得注意的是,就掌阅本身而言,已取得的成绩值得喝彩,但站在行业中对比却还是稍显不足。

阅文集团在同一时间也公布了半年报,2021年上半年集团收入434亿元,同比增幅33%,毛利率高达52.8%。在内容上,阅文形成了书、影、剧、漫、游戏等全IP生产矩阵,海外平台亦发展顺利。

此外,阅文还注意打造阅读社区文化,起点中文网推出的“本章说”功能颇受读者喜爱,目前已累积评论内容达2.2亿条,网友评价这个功能“简直和视频弹幕有异曲同工之妙”。

相比掌阅,阅文在留存用户方面所付出的努力并不少,且阅文更关注用户社交体验,这是掌阅此前没有注意、此后需要关注的地方。截至今年6月底,阅文的月活用户达到了2.327亿。

本质上,阅读和看视频、听音乐类似,都是休闲娱乐活动之一。在视频和音乐领域都已有社交赋能的成功案例,如B站、网易云音乐,数字阅读或许会成为被改变的下一个行业,然而对此,掌阅并没有做出充分准备。

确切说,掌阅如今的发展——深入发掘IP产业也好,所谓的科研与出海也好,还是在自己的舒适范围内活动。暴风雨来临的前夕总是风平浪静,数字阅读行业已经平静太久,是时候将迎来一场变革。

掌阅依然不能掉以轻心。

本文由松果财经(ID:songguocaijing1)原创,转载、合作请联系微信:meiganggu123。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!