作者 | Sensor Unlimited

概括:由于担心竞争加剧,奈飞的股票在收益后遭受了戏剧性的调整。但由于该业务仍处于完全可扩展的阶段,未来奈飞还有大量潜在市场。

对Netflix(NFLX)的投资现在面临着喜忧参半的信号。

一方面,您会看到它仍然代表着成长型投资者的经典案例。

对于成长型投资者来说,理想的交易是投资于具有完美可扩展性的企业。一家总能找到大量有利可图的投资机会的企业。因此,该企业在不断扩张的过程中获得了稳定的投资资本回报——简而言之,这是一家兼具规模和可扩展性的企业。

而NFLX在现阶段仍然是这样一个企业,即一个规模占主导地位的领导者,仍然享有完美的可扩展性。它同时展示了强劲的资本使用回报率(ROCE)和边际资本回报率(MROCE),这是可扩展业务的明确指标。

同时,其潜在市场正在迅速扩大,预计在不久的将来将继续显着增长。鉴于其规模和影响力,NFLX 已准备好占领该市场的很大一部分。

另一方面,流媒体业务的竞争一直在加剧。它在各个方面都不乏竞争对手。它目前在流媒体领域运营并处于领先地位。

但现实是,如今没有一家大公司老实呆在自己的角落里。它的流媒体业务与 Apple TV+、迪士尼+ 和亚马逊直接竞争。此外,该股在修正后按估值仍然昂贵。

网络效应成就奈飞护城河

NFLX的护城河在于其规模、覆盖范围和技术领先地位。

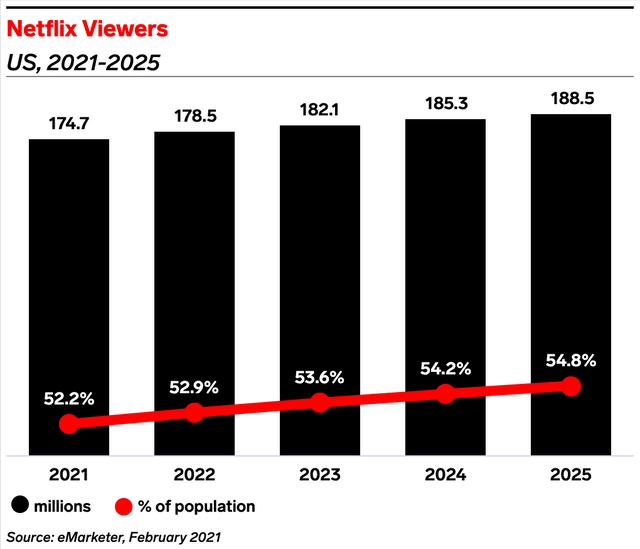

例如,下图显示了美国的Netflix Prime用户数量。可以看出,Netflix的主要用户在2021年已达到1.747 亿——占美国总人口的52.2%——在网络世界中无可争议的主导地位。

但是市场担心NFLX将失去其领先地位,并做出剧烈的股价调整。Netflix在21年第四季度增加了828万订户,低于其自己估计的850万和共识估计的832万。但是这里的失误是如此之小,以至于我认为它只是随机的季度波动噪声。

我的观点,正如本文其余部分所阐述的那样:

· 是的,它很可能会因为竞争而增长缓慢。

· 它的主导地位在未来不太可能改变,除非由于所谓的“网络效应”,重大法规或反垄断立法的变化。

资料来源:eMarketer

网络效应是指某些产品或服务的价值随着更多人使用而增加的事实。换句话说,某些网络随着规模的扩大而变得越来越有价值。

并非每个网络都享有这种神奇的特性,事实上,大多数网络的边际回报率都在递减——即,随着网络变得更大,额外的回报会减少。连锁餐厅网络就是一个例子。随着网络变大,节点开始相互竞争客户,回报减少。

但某些网络,如NFLX提供的服务,享受这种神奇的特性——网络随着规模的扩大而变得更有利可图。

这个概念没有什么新鲜的。铁路、电话和传真机都是如此。

只是互联网时代极大地放大了网络效应的效力。一旦建立了领先优势——无论出于何种原因,令人上瘾的内容、智能人工智能、高级ML算法,或者只是运气不佳(NFLX肯定从所有这些中受益),网络效应就会开始发挥作用,接管并复合自身。

这是一个自我维持的正反馈循环:该网络中的更多用户将带来更相关和更准确的推荐和内容决策,这将使网络变得更好,对其用户和客户更有价值,进而吸引更多新用户和客户加入,使现有用户更难离开,这将再次带来更多用户和更大的网络。

通过两个指标,我们将看到NFLX仍然是这种网络效应的教科书受益者。

使用资本回报率(ROCE)

ROCE代表所用资本的回报率,重点是ROCE与股本回报率不同。

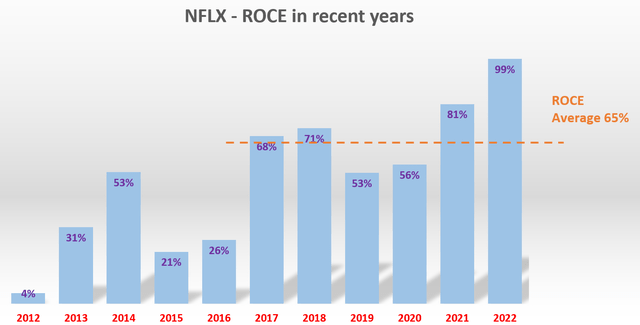

ROCE考虑实际使用的资本回报,因此可以深入了解企业如何有效地利用其资本来赚取利润。ROCE的详细分析已经发表在我之前的文章这里. 我在这里将直接引用结果,如下图所示。

在这些结果中,我考虑了以下项目实际使用的资本:

A.营运资本,包括应付账款、应收账款、库存;

B.总财产、厂房和设备;

C.研发费用也被视为资本支出。

NFLX过去几年的ROCE约为65%,即使与FAAMG组中的其他优秀者相比,也是一个非常可观的水平。

资料来源:外网

所用资本的边际回报(MROCE)

除了ROCE,一个同样重要的概念是所用资本的边际回报(MROCE)。关于MROCE的详细背景信息可以在我之前的文章中找到。这里提供了一个简短的摘要,以方便对这个概念不熟悉的读者进行讨论。

ROCE告诉我们该业务已经或目前为止的盈利情况。MROCE揭示了盈利能力可能走向的方向。

MROCE概念捕捉到的是经济活动中的一条基本规律:收益递减规律。

如下图所示,企业将首先将资金投资于回报率最高的项目。因此,第一批可用资源的投资回报率很高——企业可能识别出的最高回报率。由于第一批资源已经采用了最好的想法,所以第二批资金必须以较低的回报率进行投资,以此类推。最后,最终结果是下降的MROCE曲线,如图所示。

沃伦巴菲特也在多个场合评论了这个概念。

例如,以下是他1992年伯克希尔哈撒韦股东信中的引述:“撇开价格问题不谈,最好的企业是在很长一段时间内能够以非常高的回报率使用大量增量资本的企业。一家真正优秀的企业不仅必须从其已投资的资本中获得健康的回报,而且还必须不断寻找同样好的或更好的机会来进行未来的增量投资。”

接下来,您将看到NFLX的边际回报已成为可扩展业务的典范。

NFLX的MROCE

因此,对于投资者而言,下一个最佳交易是投资于:

A.具有高且稳定的 ROCE,并且

B.仍处于可扩展阶段(收益递减的严重性尚未赶上)的企业。

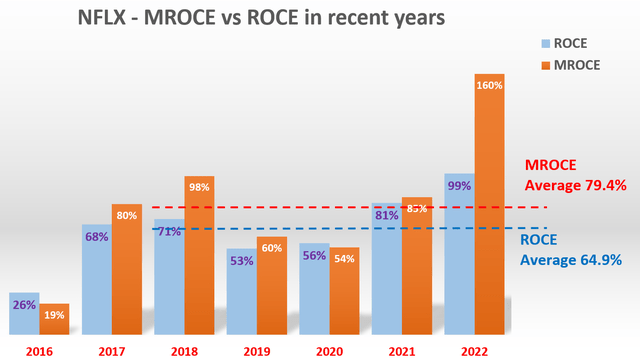

如下图所示,NFLX在这样一个阶段似乎就是这样一个业务。

该图表显示了NFLX近年来的MROCE和ROCE。ROCE数据与上一节中显示的数据相同。MROCE数据通过以下步骤进行估计。

首先,每年计算所使用的资本。其次,每年计算收益。第三,然后计算每年使用的增量资本。同样,还计算了同比增长的收益。

最后,计算增量收益与所使用的增量资本之间的比率以接近MROCE。在增量收益或所用资本出现大幅波动的年份,采用多年移动平均值来平滑波动。

下图显示的结果表明,在这个阶段,NFLX实际上已经能够维持一个高于平均ROCE的MROCE。如图所示,近年来ROCE平均为65%,MROCE平均为79%,高出平均14%。

而且这里的差异足够大,不是由财务数据中不可避免的不确定性和四舍五入误差引起的。

所以这个结果表明NFLX还没有达到收益递减的阶段——重力还没有赶上。而如果当前的MROCE继续下去,NFLX将继续甚至扩大其高且一致的ROCE。

资料来源:外网

奈飞估值过高了吗?

即使在最近的大幅调整之后,该股的绝对值和相对于其同行的估值仍然很高。

在PS的基础上,Netflix的估值是5.2倍。这本身就是一个昂贵的估值(考虑到接近历史峰值的整体市场,估值“仅”约为3倍)。

如您所见,与大型同行和竞争对手相比,它的估值也很高。它的价值几乎是迪士尼的两倍多,比亚马逊的价值高出60%以上。

另外,就市销率而言,它的估值比苹果便宜,但另一方面,苹果现阶段的盈利能力要高得多,因此就市盈率而言,NFLX比苹果贵得多。

来源:外网

长期增长的投资者可能会发现这种高估值是合理的——结合上述可扩展性和增长潜力。

首先,如上所述,NFLX,至少在目前阶段,代表了一种兼具规模和可扩展性的稀有物种——一种很难找到的有效组合。

其次,NFLX还有很多进一步发展的机会。

从下图中可以看出,视频流市场预计将从2021年的4190亿美元增长到2028年的9320亿美元,2021-2028 年期间的复合年增长率为12.1%。这是一个潜有5130亿美元的增长空间的市场。

此外,新技术(如硅芯片、智能手机和流媒体业务的发明)往往会带来难以预料的增长机会。

谁会想到,当单价不断下降时,芯片业务会赚更多的钱?

当iPhone刚刚问世时,谁能想到智能手机有一天会彻底改变出租车运输业务?

出于类似的原因,流媒体业务的增长才刚刚开始,非线性的爆发式增长可能根本没有出现,我不会感到惊讶。NFLX作为规模和技术的领先者,最适合利用这种增长。

来源:财富商业洞察

虽然它的估值还算合理,但是仍然要考虑相关风险。

首先,也可能存在重大的短期波动风险。无论其规模和增长潜力如何,其估值都处于较高水平,整体市场本身也接近历史记录估值。这种波动性和高估值的结合肯定会导致一些短期风险。

其次,如前所述,竞争激烈且持续加剧。NFLX与迪士尼、苹果、亚马逊、HBO等重量级企业直接竞争。

但是Netflix近年来制作了一些最受欢迎的内容。

由于前面提到的网络效应,NFLX在这方面具有明显的优势。它在其网络中拥有最多的用户,这会带来更相关和更准确的推荐和内容决策,这反过来将使网络变得更好,对用户来说更有价值。

此外,流媒体业务的增长可能才刚刚开始,非线性的爆发式增长可能还没有到来。

结语

本文分析NFLX,重点关注其利润可持续性和可扩展性。该分析考察了利润可持续性最重要的两个方面:所用资本回报率和所用资本边际回报率。

它们揭示了利润可持续性这一核心问题的两个最基本方面。ROCE告诉我们该业务已经或目前为止的盈利情况。MROCE揭示了盈利能力可能走向的方向。

NFLX不仅在过去获得了始终如一的高ROCE,而且在当前阶段仍然具有完美的可扩展性,表明未来的利润是可持续的。

近年来,ROCE平均约为65%,MROCE也平均为79%。所以这个结果表明NFLX还没有达到收益递减的阶段。

最后,毫无疑问,它的估值很高。但在考虑其规模、可扩展性和增长潜力时,这种估值并不存在太多泡沫,对于以增长为导向的投资者来说是合理的。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!