前几天看到财政部、税务总局、海关总署联合发布的《关于深化增值税改革有关政策的公告》,瞬间嗅到了大家浓浓的疑惑,所以赶紧来为大家提供满满的干货解析啦。跟着小编一起来看看,本次公告对于财务小伙伴们“报销处理时”的相关改变吧。

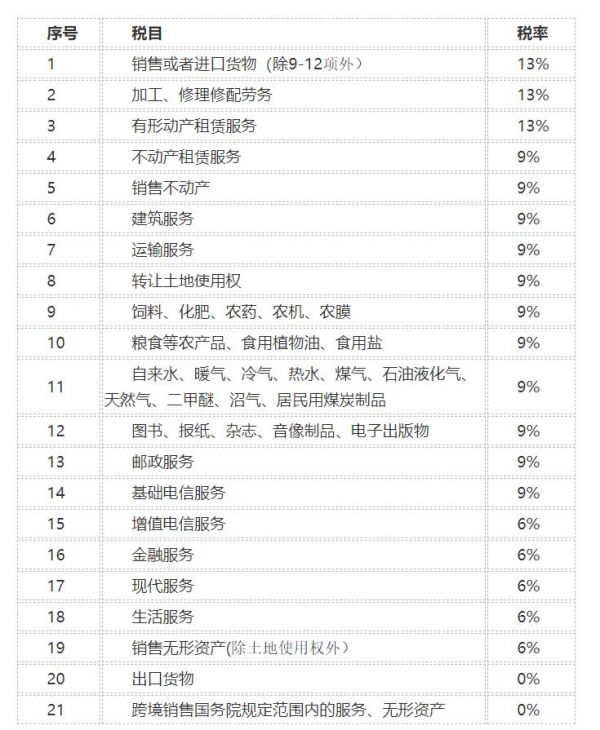

一、税率变更

1、制造业等行业的增值税税率从16%改为13%;

2、交通运输业、邮政业、建筑业、房地产业、基础电信服务和农产品等货物税率从10%改为9%;

3、现代服务业、金融业、生活服务业和增值电信服务等6%税率保持不变。

需要注意的是:

增值税税率的适用是以纳税义务发生时点执行的税率为准 。

即,4月1日前的业务仍适用老税率,4月1日后发生的业务适用新税率。

二、扩大进项抵扣范围

将国内旅客运输服务纳入抵扣范围

1、可抵扣运输服务的票据类型

(1)增值税专用发票

(2)增值税电子普通发票

(3)航空运输电子客票行程单

(4)铁路车票

(5)公路客票、水路客票:需要符合发票监制章是最新的“国家税务总局**税务局”,并且标有“**客票”的字样

2、取得合法抵扣凭据后,应如何计算进项税额(即如何抵扣)

(1)纳税人取得增值税专用发票的,按照发票注明的税额

(2)取得增值税电子普通发票的,为发票上注明的税额;

例如:

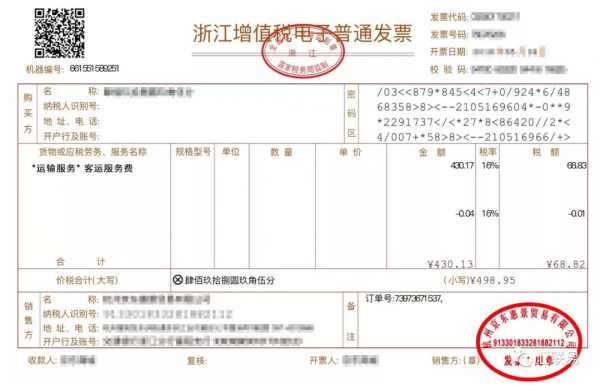

需要注意的是:

滴滴打车费用在本次改革的范围内(个别地方可能会存在差异)

正如上面的这张滴滴开具的电子发票,可以直接根据票面税额68.82进行抵扣哦!(纸质普票确定是不可以的哟~)

(3)取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

例如:

上图的这张航空运输电子客票行程单,可以抵扣的税额=(260+70)/(1+9%)*9%=27.25;

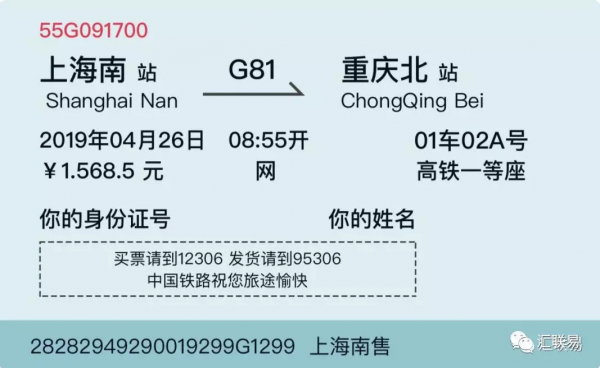

(4)取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

例如:

这张火车票

可以抵扣的税额= 1568.5/(1+9%)*9%=129.5;

当然记得要4月1日后的车票才可以哦!

(5)取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

例如:

像上述这张汽车票

可以抵扣的税额= 49.5/(1+3%)*3%=1.44;

需要注意的是:

1、凭证上必须注明了旅客身份信息 ;

比如:公交车票,由于票面是不存在旅客身份信息的,所以不可以抵扣;

2、即便取得了合法的抵扣凭证也并不能代表可以抵扣进项税,还需要符合抵扣的一般规定, 比如用于简易计税项目、免税项目、集体福利或个人消费的购进客运服务,那也是不得抵扣的;

比如:

(1) 员工报销flyback探亲的飞机票等,属于员工福利,所以即便取得合法的抵扣凭据,也不可以抵扣进项税;

(2) 员工报销帮客户订的火车票,属于业务招待费,同样,即便取得合法的抵扣凭据也不可以抵扣进项税额;

财务小伙伴们看完上述的解析,是不是瞬间发现增加了好多工作量?

拿到员工的报销单和发票后,需要识别发票类型,若能抵扣,需要根据不同的计算公式,手动计算税额并记账

然而

如果您已经使用了

“汇联易”

那么恭喜您~

我们将实时

针对本次税改

为您提供-自动价税分离!!

结合汇联易现有的流程管控、自动审核、自动分录生成器等功能 ,可以大大解放财务小伙伴们的繁复工作。

无纸化报销是企业报销制度发展的必然趋势,电子发票的开具、流转(存储)、报销等全流程线上化,为推进无纸化报销作出了巨大的贡献。

汇联易作为一站式商旅及费用管理平台,提供电子化差旅申请、商旅预订、费用报销、财务记账等功能及服务,为企业的运营管理成本降低、为员工的报销流程简化、为财务团队的工作效率提升,势必为无纸化报销的推进尽一切努力。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!

以数治税时代,企业财税合规化势在必行。为助力电商行业有效应对金税四期挑战,10月27日,由中国中小企业协会零工经济专业委员会主办,身边云(北京)信息服务有限公司、北京华财会计股份有限公司协办的“电商行业财税沙龙”在上海成功举办。财税专家分享精彩的干货知识,参会企业家纷纷互动交流,积极踊跃提问,现场气

中国数字经济呈现高速增长趋势,迈入存量时代的中国房地产市场集中度趋势凸显,呈现出“马太效应”,企业之间的竞争愈演愈烈,数字化转型成为地产企业提高市场竞争力的必要手段。中国金茂的数字化转型开始早且进程快,在百望云等伙伴参与共建的业财税一体化平台上线后,中国金茂的业财税资基本业务操作整体提效80%,效果

在国家全面推动数字化改革的背景下,无论是政府还是企业,都在尝试运用数字化技术、数字化思维、数字化认知,撬动并赋能生产方式、治理方式和生活方式,推动经济社会系统性重塑。

加快数字经济发展已经成为我国的重大发展战略,受到社会各界的广泛关注。在2021年3月,中共中央国务院发布《关于进一步深化税收征管改革的意见》提出:数据作为一种新型生产要素被写入文件

中交一公局集团是百望云的合作伙伴,财税数字化转型成果突出。因此,百望云特别邀请中交一公局集团的财务资金部资产税务处处长郝卿先生,来到百望云直播间

小马智行们,来到Robotaxi成熟前的最后关口

2025国际人工智能程序设计精英挑战赛(IAEPC)在香港中文大学成功举办。来自深圳的学生吴林林作为主办方记者团成员,采访了大会嘉宾:香港特区政府立法会议员、IAEPC联合发起人郭玲丽议员。在吴林林的采访中,郭玲丽认为:在举办AI大赛、AI论坛以及吸引国际科技青年人才方面,香港具有独特的优势。郭玲丽

信创即信息技术创新,是指通过自主研发、技术创新等方式,实现信息技术的自主可控,降低对外部技术的依赖,提高国家信息安全保障能力。

第三届828B2B企业节正在全国如火如荼进行中。作为中国首个以“提升企业数字化能力、助力企业稳健快速成长”为目标的B2B企业节,828B2B企业节由华为云联合上万伙伴共同发起,目的是为了打通数字化供需天堑,让科技企业和有数转智改需求的中小企业能在一站购平台上完成对接,实现成就好生意,成为好企业的节日

当今世界经济局势复杂多变,企业面临着越来越激烈的市场竞争。在生产方式不断随着科技水平的发展而提升的同时,各个行业企业产品之间的差距越来越小,企业单纯依靠产品很难在如今的市场竞争中取胜。因此,如何为企业寻求更加富有竞争力的销售能力提升办法,成为了企业普遍更加看重的问题。赵峰,现任北京正信启德管理顾问有

零售经营者正处在一个历史性的转折点上。一方面,中国的零售产业已经发展到门店渠道饱和的状态,优胜劣汰会是零售产业未来一段时间内的主旋律;一方面,中国消费者的价值观出现了显著变化,零售快消市场已经进入“性价比时代”。为此,百望云总结服务诸多零售快消经营者的经验,集合产品与技术,推出了数字化解决方案,并取

受限于三元材料以及磷酸铁锂电池在能量密度、安全性、循环寿命等多方面的限制,纯电汽车产品始终无法完成对传统燃油车的致命一击。在此背景下,优势明显的固态电池被寄予厚望,众多车企以及电池企业纷纷加码这一细分领域,以求占领技术制高点。目前,业界普遍将全固态电池小批量量产上车的时间节点定在2027年左右,大规

嘿,朋友们!矢量智控(南京)科技有限公司官网www.ivcon.cn8月31日正式启用啦!这将是矢量智控的重要里程碑,期待为AI+工业与制造业带来更深入、更全面的服务。矢量智控作为南栖仙策旗下工业智能决策品牌,专注为高端装备和复杂流程工业提供自主智能控制产品和方案。产品积淀前沿AI技术我们根据产品的

北京时间9月2日凌晨,科沃斯机器人CEO钱程的一条朋友圈引起业内关注,抢先揭示了科沃斯将在2024德国柏林IFA展推出其地宝X系列新品。从简短的内容中可以窥见,科沃斯内部对于这款新品的信心和期待。从钱程朋友圈流出的图片来看,猜测科沃斯此次新品将重点围绕地面顽垢清洁的提升以及二次污染的问题解决。截至上

经过多年坚持不懈的努力,以色列AudioPixels公司和中国地球山微电子公司双方联合研制的数字像素级MEMS扬声器技术取得重大突破。据AudioPixels官方发布消息显示:新研制的第二代MEMS扬声器(GEN-II)所达到的声压级(SPL或“响度”)已被验证符合其商业化可行性的数字声音重建(DS