从20世纪前AI应用在临床知识库,到2000-2015年国外将研究重点放在手术机器人应用落地、鼓励发展电子病历,再到2015年之后的AI+影像应用、智慧病案等新产品相继面世,关于医疗AI的探索和商业化落地从未停止。

医疗AI一直炙手可热,其不仅长期保持高市场增速,在一级市场投融资的火热程度也一直居高不下。更是吸引无数资本大佬和上市药企争相布局,小型创业型医疗AI公司更是遍地开花。

据港交所消息,北京鹰瞳科技发展股份有限公司日前已通过港交所聆讯,并于9月22日晚间在港交所官网披露通过聆讯后的资料集,择日将正式启动招股并主板挂牌上市,瑞银集团和中信证券担任联席保荐人。

随着医疗AI应用场景不断扩展,该赛道也变得愈发热闹。结合医疗AI行业未来发展前景来看,鹰瞳科技这匹黑马仍有充足的想象空间,但目前情况而言,还存在多角度的一些挑战和竞争。

融资历程

成立于2015年的鹰瞳科技作为中国首批提供人工智能视网膜影像识别的早期检测、辅助诊断与健康风险评估解决方案的公司之一。2016年到2018年,医疗AI在资本的助推下达到前所未有的热度,这一领域企业估值也一度水涨船高。如今,医疗AI变现难的问题一度引发大众关注。

在融资方面,鹰瞳科技的融资能力是较为不错的。据天眼查显示,公司成立至共完成了8轮融资,分别为:

· 2015年12月21日,完成由九合创投和智朗创投共同投资的数百万元天使轮融资;

· 2016年12月8日,完成由搜狗投资的数千万元A轮融资;

· 2018年4月2日,完成由复星锐正资本和搜狗共同投资的数亿元B轮融资;

· 2019年1月10日,完成由中信资本、平安创投和中信证券投资共同投资的B+轮融资;

· 2019年12月6日,完成由开研投资独家投资的B++轮融资;

· 2020年10月31日,完成由中航信托、中信国健、海银资本、中青实业集团、昇和资产、富汇创投、三生国健、北京中翔运达共同投资的C轮融资;

· 2020年12月3日,完成由复星集团独家投资的C+轮融资;

· 2021年6月19日,完成由礼来亚洲基金、清池资本、奥博资本共同投资的D轮融资。

纵使目前拥有多轮融资资金,但鹰瞳科技并不满足于此,意图抢占“医疗AI第一股”的位置。在这个时间点选择上市,很重要的一个原因是因为在经历了多轮融资之后,各方投资者的投资想要看到成效,尤其是在估值逼近50亿的情况下,再寻找新的投资者接手也比较麻烦。

如果鹰瞳科技此时能够成功上市,或将成为其全新的发展拐点。但资本市场仍会存在诸多的不确定因素,加上医疗AI行业存在的一些难题,企业的发展也会存在诸多变数的可能。

商业模式

鹰瞳Airdoc成立于2015年9月,立志于全人群的健康问题早发现。基于海量数据集研发的糖尿病视网膜病变眼底图像辅助诊断软件,以及用于健康风险评估的早筛应用,可发现早期健康风险的异常表现,以帮助人们及时地掌握自己的健康状况。

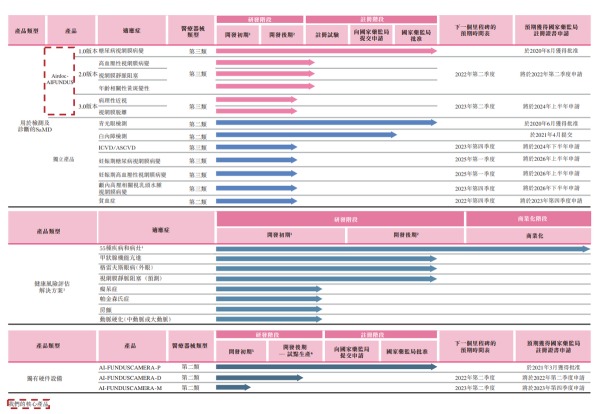

鹰瞳科技目前产品组合中核心产品为Airdoc-AIFUNDUS,其中一个版本Airdoc-AIFUNDUS (1.0)是同类产品中首个获得国家药监局第三类医疗器械证书以及全球第二款获批的人工智能视网膜影像识别分析SaMD。

此外,鹰瞳科技还拥有一条产品管线,可服务于社区诊所、体检中心、保险公司、视光中心等多种健康服务场景的客户。还通过研究合作建立世界最大的视网膜影像数据库之一,包含约370万张真实用户视网膜影像和对应的多模态数据,由数百名医学专家采用交叉标注。

除了这些,鹰瞳科技也在尝试做一些别的方面的突围。目前,鹰瞳科技已自主研发三种独有和全自动的眼底相机;而硬设备则由设备内置的语音识别、语音合成及计算机视觉人工智能技术驱动,并且可以更低成本解决市场上现有眼底相机的痛点。

凭借多渠道商业化策略,鹰瞳科技已建立多样化的客户群,扩大地区占有率,其客户数量已由2019年的46名增长至2020年的85名。

财务数据

鹰瞳科技虽然拥有众多客户,但“赚钱难”的问题还是在招股书中体现出来。

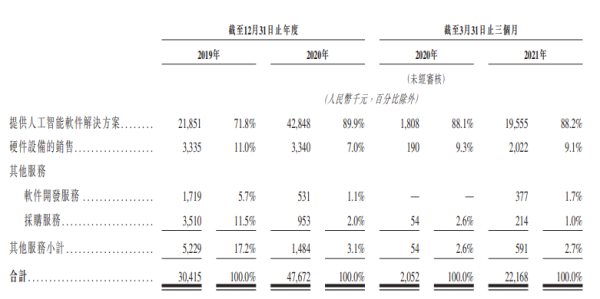

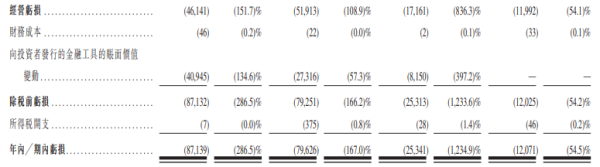

据招股书显示,2019年、2020年、2021年前三个月其营收分别为3041.5万元、4767.2万元、2216.8万元。大幅度的营收增长彰显强悍的市场收割能力,但与此同时,亏损也并未止步。

亏损方面,据招股书显示,2019年、2020年、2021年前三个月其亏损为8713.9万元、7962.6万元,1207.1万元。虽近年来亏损略有所收窄,但仍然难以实现盈利。

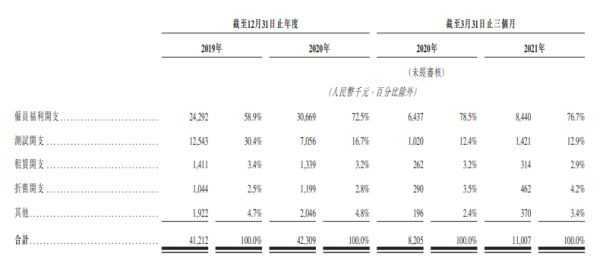

鹰瞳科技一直大额投资于研发活动,持续开发尖端技术及提供创新解决方案,研发开支占成本及开支总额的大部分。这其中,研发开支主要包括员工福利开支、专项研发开支、租金及公用设施费用开支。

据招股书显示,鹰瞳科技的研发成本逐年增加。2019年、2020年、2021年前三个月研发开支分别为4121.2万元、4230.9万元、1100.7万元,研发成本的支出在总营收中占比居高不下。

竞争对手

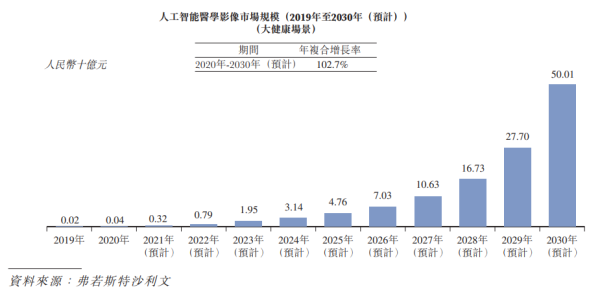

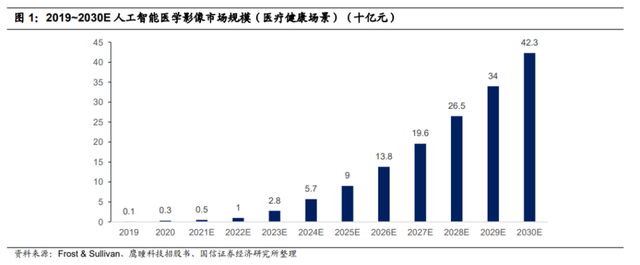

据弗若斯特沙利文资料显示,中国人工智能医学影像市场预计自2020年的人民币3亿元增至2030年的人民币923亿元,2020年至2030年的年复合增长率为76.7%。人工智能医学影像主要用于医疗机构中,以协助医生进行疾病检测及诊断,2020年约占人工智能医学影像市场的86%。

中国的人工智能医学影像主要包括肺部影像、视网膜影像、心血管影像、创伤影像及胸腔影像等。在人工智能医学影像市场中,人工智能视网膜影像发展最快,人工智能视网膜影像2019年至2021年的年复合增长率为171.0%。

随着AI技术的不断成熟,科技、制造业等业界巨头的深入布局,行业所具有的高潜力结合巨大的市场空间,引得众多参赛者争相追赶,来势汹汹。

目前形势而言,利用AI进行糖网病筛查的公司还包括爱尔眼科、上工医信、肽积木、上海孚视、BigVision、致远慧图、体素科技、泰立瑞等。

鹰瞳科技最直接的竞争对手就是百度旗下医疗业务“灵医智慧”,其“AI眼底筛查一体机”称10秒可生成筛查报告,虽目前未拿到审批证,但百度已手握II类和III类器械销售资质。

除百度之外,腾讯也曾布局该赛道,旗下觅影研发的AI眼底疾病筛查系统支持7大常见眼底疾病与20余种罕见眼底疾病的检测,并能在几秒内检测出结果。

行业巨大的市场前景,结合自身在业务方面的不断推陈出新,鹰瞳科技IPO之后的发展具有足够的想象空间,但是随着越来越多的竞争者参与进来,多方角逐,竞争激烈,鹰瞳科技若仍只通过合作来铺开业务,想要变现就相对困难。

总结

从长远来看,鹰瞳科技的市场前景有着广阔的上升空间。

但广阔的发展前景对鹰瞳科技来说同样是一把双刃剑。在同样的大环境下,鹰瞳科技能争夺的市场,灵医智慧、觅影同样也有机会抢夺。对于IPO的态度,赛道上很多玩家也在跃跃欲试。

在这种情况下,鹰瞳科技需要考虑更多的是加大产品研发以及产品普及市场的力度,以拓宽销售渠道来加速商业化进程,带动商业化发展,这样才是获得投资者肯定的主要途径。对于未来,在AI医疗赛道上,这种资本的博弈或许也只是刚刚开始。

文|IPO捕手(ID:ipobushou)

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!

对于AI从业者来说,2022年恐怕不是什么好年景。资本寒冬的说法越发高涨,商汤、涂鸦等独角兽的市值大幅缩水。二级市场的悲观情绪传导到一级市场后,整个行业的融资频次断崖式下滑,曾经炙手可热的资本宠儿,正在遭遇“创新者的窘境”。

在科幻电影《普罗米修斯》中,有一个让人印象深刻的智能医疗舱。患者只需要躺在里面,便会进行一个全身的健康扫描,并得到相应的医疗建议,甚至可以直接进行手术治疗。

据IDC统计数据显示,到2025年,世界人工智能市场总值将达到1270亿美元,其中医疗行业将占市场规模的1/5,可见AI医疗健康的前景巨大。美国咨询公司弗罗斯特沙利文公司就曾提到,“人工智能可将医疗效果提高30%到40%,减少多达50%的医疗成本”。

如何以人工智能技术进行充分挖掘、开采、提炼、加工,以变革性的科技效率提升高品质健康检测、疾病预防,以及健康风险评估等方面的巨大潜能?

国产手术机器人如何“突出重围”?你敢让机器人帮你做手术吗?能够辅助医生进行手术的机器人已经落地,目前在骨科、神经外科、腹腔等科室得以运用,手术机器人正在成为机器人行业一个极具应用前景的细分领域。

随着大型语言模型在研发、产品与业务中渗透得越来越深,技术团队面对的现实不再是“要不要用”,而是“怎么高效、稳定、合规地调用几十上百种模型”。直接逐一申请各家官方的APIKey,管理成本高、切换成本更高,而模型供应不稳定、账单零散又缺乏企业级管控的痛点,让API聚合平台和API中转站成为技术栈中不可或

二手手机回收看似简单,实际涉及价格评估、设备检测、物流交接、隐私安全、付款结算、争议处理等多个环节。对用户来说,最担心的往往不是“旧手机能不能卖”,而是“价格是否合理”“寄出去是否安全”“检测后会不会变价”“手机隐私会不会泄露”“如果不满意能不能退回”。合肥曦诺传媒有限公司作为一家面向全国客户提供二

当你的团队开始把ClaudeCode和Codex当作日常编程搭档时,一个被反复低估的难题会浮出水面:这些工具的模型配置不像玩具Demo那样一键切换,真正落到生产环境,你会撞上API兼容性、Token消耗追踪、多账号权限管理这些实打实的工程问题。不少团队卡在“能调通”到“能管好”之间的鸿沟里——接口地

文/郭静来源/节点财经据TheInformation报道,DeepSeek已完成首轮外部融资,募资总额超500亿元人民币(约74亿美元),估值达到500亿美元。如果消息属实,这将是国产大模型乃至整个中国AI行业迄今为止最大的一笔单轮融资。互联网、制造业、老牌资本、国家队,一样不缺——梁文锋亲自坐庄,

“PC正在被重新定义,这次重塑的意义堪比当年手机向智能手机的变革。”6月1日,英伟达CEO黄仁勋在COMPUTEX2026(台北国际电脑展)上进行了一场近2小时的主题演讲。在演讲中,他从口袋里掏出了一块面向个人AI电脑的超级芯片—RTXSpark,宣告智能体AI(AgenticAI)时代已全面到来。

团队启动了一项关键的代码库现代化项目,目标是将遗留的Python服务迁移至更健壮的架构,并利用前沿模型进行全量代码审计与重构。评估了多个选项后,我们决定采用ClaudeCode,看中的是ClaudeOpus4.8在SWE-bench上展现出的顶尖推理能力以及其超长上下文处理窗口,理论上非常适合处理我

每到节假日出行,买火车票就成了不少人头疼的事。高铁票用什么平台买比较靠谱?哪个平台抢票成功率更高?支付方便吗?出票快不快?怎么买才划算?这些问题几乎每个坐火车的人都遇到过。从实际使用体验来看,市面上几个主流平台各有特点,但从功能完整度和省钱力度上,同程旅行近期的表现值得关注。一、抢票成功率,取决于平

大模型的能力已经渗透到日常开发、产品迭代和业务决策的每个环节,但一个越来越尖锐的问题也随之浮现:当团队开始重度使用多个模型、多种工具时,AI费用如何做到既透明又可控?传统的「一个模型配一把Key」方案,在面对ClaudeCode、Codex、Cursor、Cline等不同接入协议、不同消耗特征的工作

AI正在重构医疗健康的服务范式,而AI体检作为技术落地最成熟且场景渗透最快的赛道,已成为行业高质量增长的核心变量。根据全球新经济产业第三方数据挖掘和分析机构iiMediaResearch最新发布的《2025年中国健康体检行业消费行为调查数据》数据显示,选择两年一次体检的消费者占比最高,达到39.41

把复杂AI技术逻辑,转化为普通人看得懂、愿意用、用得顺畅的产品与内容,将在长期竞争中占据主动。作者|宇溪编辑|刘珊珊2026年春天,中国AI产业迎来一场静水流深的变革。不是参数翻了几倍,而是AI从“热搜话题”变成了“日常工具”。回看上半年,“AI红包大战”风靡全网,Seedance2.0催生全民视频