2026年,全球新造船订单再上一个台阶。值得一提的是,在第一季度,中国造船业以84.9%的新接订单载重吨占比拿下全球第一。

数据显示,2026年第一季度全球新造船订单达到3330万载重吨,高于2025年第四季度的2720万载重吨。其中,超大型原油运输船(VLCC)的需求尤为醒目,2025年第四季度至2026年第一季度期间,全球船东共计订购约125艘VLCC。

据悉,VLCC仅半年的订单数量便已超过有记录以来的全年订单总量。

旺盛的需求让一众造船大国在经历制造业不景气后重新兴奋起来。具体来看:

日本提出2035年国内造船规模比2024年增加近一倍、达到1800万总吨的目标;韩国与美国签署合作协议,前者帮助后者投资建厂、培训工人、升级船厂、分享技术;我国造船业以84.9%的新接订单全球占比、57.3%的完工量占比、69.8%的手持订单占比,继续领跑。

各国企业也闻风而动。我国的恒力重工、扬子江船业、新时代造船;日本的今治造船、海事联合(JMU)、三菱造船;韩国的HD韩国造船海洋、三星重工和韩华海洋……都想借着这一波机会再创辉煌。

一时间,全球范围内,造船的热闹程度,不亚于上一轮的造车狂潮。

造船圈里跑不出“新势力”?

2008年金融危机后,全球造船行业经历产能出清、海运贸易稳步增长、船舶老龄化加剧……正式进入供不应求的上行周期。中信证券研究报告显示,全球造船业需求量将从2023年的4732万CGT增长至2032年的7818万CGT,复合增长率将达5.74%。

不同于各色造车势力诞生,将原本的汽车赛道冲击得面目全非。面对越来越大的需求,造船领域中的大头红利,至今都还掌握在传统厂商手里。总的来看,目前全球造船市场高度集中,TOP30集团能获取全年超80%的新船订单。

分国家来看,巨头的集中程度更高。

比如,现代、三星、韩华三家船企占据韩国造船90%以上的产能;中国船舶工业行业协会的数据显示,国内造船完工量前十家企业集中度达67.9%,新接订单量前十家企业集中度达61.3%;日本前五大船舶制造企业占据了全国市场份额的70%以上。

至于为什么造船界跑不出“新势力”?

因为这一行的入门门槛、技术壁垒、客户资源都要远远高于造车。

据悉,船舶制造需要涉及钢铁、机械、电子、化工等数十个行业,一艘大型LNG运输船往往要2500万个零部件,带动全球500余家供应商协同。对一家想要跨界的企业而言,仅是起步资金就是一项巨大挑战,当年,恒力集团想要造船,最初拿下STX大连船厂就花了21.1亿元。

其次,动辄数千万个零部件的复杂体系,决定了造船行业天然具备极高技术门槛。哪怕跨界玩家能凭借雄厚的资金完成船厂收购、厂房改造,也难以快速攻克技术这一关节。

目前,全球头部船企构建了超高且严密的专利壁垒。以韩国三大船厂为例,公开资料显示,截至2025 年,韩国三大船企在 LNG 船领域拥有有效专利高达1200 余项,覆盖液货舱设计、焊接工艺、隔热材料等核心环节。

当然,相比资金、技术,客户资源才是决定一家船厂生死的关键。

而当前,全球船东始终只信任有一定积累的传统船厂。数据显示,自2021年,全球造船市场复苏,TOP30集团是绝对引擎。2020到2024年,其新接订单量从20.0百万CGT暴增至62.8百万CGT,增幅达214%。

在此期间,全球市场新增的51.3百万CGT订单中,前30大集团贡献了42.8百万CGT,占比高达83.4%。截至2024年,TOP30集团手持订单量达到135.4百万CGT,占全球总量的82.8%,创下自2015年以来的最高纪录。这一数值相较于2017年的低点 (59.8百万CGT) 增长了126%。

2026年,全球共有17家船东新订造91艘超大型油轮,这些订单只分给了7家船厂。

庞大的订单意味着这些船厂的船位已排至数年后,新进入者或小型船厂很难再挑战其地位。

同时,各国头部船企也在积极维护客户关系。例如,韩国的三星重工与卡塔尔能源、壳牌等国际能源巨头保持着30年以上的合作关系,其中,三星重工为卡塔尔能源建造的 LNG 船已累计达 68 艘,占其LNG 船保有量的45%。

我国船企则有巨大的规模优势与性价比。“快速交付+低价”获得了全球一众中小船东的青睐。数据显示,2024 年,我国船企散货船订单占全球 75%,其中60%来自希腊、新加坡。2026年第一季度,仅恒力重工就共计承接108艘新船。

值得注意的是,尽管这一行入门不易,但不断增长的需求量还是吸引了无数跨界玩家。

有意思的是,这一回渗入到造船赛道最积极的还是车企。典型的例子有比亚迪、奇瑞、上汽、蔚来……但真正从生产端入行的是少数,这些车企大部分以船东的身份下场,目前是打造自己的船队,方便新能源汽车出口。

另外还有从智慧港口和智能船舶装备入局的华为;投资建造集装箱船舶的乐歌股份……

资本市场永远追逐风口,但并非所有风口,都向后来者敞开大门。

到了拼“国运”的时候了?

现代造船业发源于欧洲,19世纪末,英国生产了全球60%以上的船舶,拥有世界50%以上的船队,是全球最早的造船业中心。20世纪以后,日本、韩国、我国等亚洲国家开始在行业里崭露头角。

从此,这造船三大国之间的“拉扯”一直没有结束。

先是日本凭借劳动力成本优势、先进的船舶制造技术,承接了欧美造船业的转移。1956年,日本以174.6万载重吨完工量超过英国,成为世界上最大的造船国。但1985年以后,日元汇率走高,钢板、人力成本上升,日本在造船界的地位大幅度下降。

20世纪60年代后,韩国通过技术合作、引进外资,大力发展造船业,到90年代,韩国的造船成本比日本低约四分之一,2000年后,韩国超越日本成为第一造船大国。当时,韩国、日本和我国在全球新造船订单上的市场份额分别为38%、27%和8%。

我国从20世纪90年代 开始发展民用造船。在2003—2008年的超级景气周期中,我国投资建设了庞大的造船产能,到2011年达到超1亿载重吨的产能高峰,有交付能力的造船厂超过300家。2023年,仅江苏泰州一地的造船接单量,就超过了日本全国。

时至今日,中、韩和日占据了全球商用货船订单90%以上市场份额。

然而,三大国在造船行业里的明争暗斗还在继续。

具体怎么争、如何斗?这就不得不提造船界的三要素:劳动力密集、资本密集、技术密集。

事实上,在技术方面,全球头部造船企业谁也不敢轻易放松。《全球海洋装备产业专利发展报告(2025)》显示,截至目前,全球海洋装备产业有效专利量达30.64万件,我国、韩国、日本都顺利进入专利数量TOP5。

但在劳动力方面,日本、韩国开始露出疲态。

日本在造船行业缺乏劳动力甚至已经影响到了其制定的“造船复兴计划”。

据悉,常石造船公司位于常石的主力工厂开工率较高峰时期下降约40%。劳动力问题间接影响了整个造船产业链,有数据库公司调查显示,日本造船产业链中1.295万家二级及以下企业处于弱势位置。

韩国的劳动力问题也在加重。韩国造船海洋产业人力资源开发委员会数据显示,韩国造船厂在高峰期2014年拥有约20万人力,到2022年11月已锐减至9.5万多人。韩国造船海洋成套设备协会的调查数据称,到2027年,其国内造船业人力缺口仍在4.3万人左右。

对比之下,似乎资本问题最不起眼,但往往基础矛盾会影响一个产业的最终走向。

当前,日本、韩国的造船成本越来越高。

尤其韩国的基础配套还要靠进口,“经纬视界观”报道,韩国的殷瓦钢需从法国进口;船舶涂料来自日本;中低压阀门依赖德国……导致韩国船企成本居高不下,比如,韩国LNG船的材料成本就比我国高18%。

我国在劳动力上有天然优势,加上产业链的完善,造船的“效率”日益突出。这也是全球主流船东开始重视的一点。因为大型新造船从下单到交付平均需要2到4年,导致能立刻投入运输的二手VLCC价格比新船更高。

而我国,在“速度”上逐渐超越日韩。例如,江南造船厂造一艘2万箱级的大型集装箱船的平均时间从28个月缩短到16个月;扬子江船业与马士基签订的 8000TEU 集装箱船订单,交付周期比韩国现代重工短3个月。

历史不会停下脚步。没有永远的造船霸主,也没有一成不变的行业格局。

这场关乎国运的较量,似乎才刚进入新一轮赛段。

拼节能、拼智能,“打法”未变?

当然,相比日韩根基更早的造船业,我国也不是没有短板。

比如,在高端船型、精益管理、品牌溢价、高端配套体系上,还有一段差距。特别是韩国,始终把握着全球造船价值链高端部分。数据显示,韩国造船企业订单中,LNG运输船、液化石油气(LPG)运输船、大型化学品船、大型集装箱船等技术含量高的船型占比约九成。

还有媒体报道,韩国掌握着世界90%以上的钻井船订单和LNG-FPSO船订单。

“利润为王”是韩国造船行业的一大原则。

这让韩国船企巨头即便在订单不断外流到我国时,还能保持超高的赚钱能力。2025年,HD韩国造船海洋、三星重工和韩华海洋,三大船企营业利润总额高达约5.88万亿韩元(约合人民币280亿元)。

2026年,全球新造船订单再度上升。据韩国金融信息企业FnGuide预测,今年三大船企合计实现营业利润将达到66091亿韩元(约合45亿美元、314亿元人民币)。

这些数字给我国船企乃至整个造船行业的发展埋下了对“高端”的向往。

具体来看,我国追击全球高端船型的方式与“弯道超车”的汽车工业很类似:新能源、智能化。特别是前者,2026年第一季度,我国新接甲醇、LNG、纯电动等新能源动力船舶订单占全球80.2%。

这几年,绿色船舶成为全球船东新船投资的核心考量。

根据“智研咨询”报告数据,2025年上半年,全球总计647艘3700万总吨的新船订单中,235艘2060万总吨为替代燃料船舶。截至2025年7月,全球共有2453艘替代燃料船舶,包括1421艘LNG动力船、66艘甲醇动力船、141艘LPG动力船、715艘电池/混合动力推进船。

另一方面,“智能”也成了我国造船企业打入全球高端阵营的手段之一。

据悉,智能集成平台、智能机舱、全天候航行视觉感知、无人驾驶……这些汽车身上“常见”的智能化功能正被我国船企逐步搬到船上。据悉,东方智慧轮还能通过航速自动优化来降低10%以上的耗能。

目前来看,与韩国一样,高端转型的确为我国船企带来巨大收益。

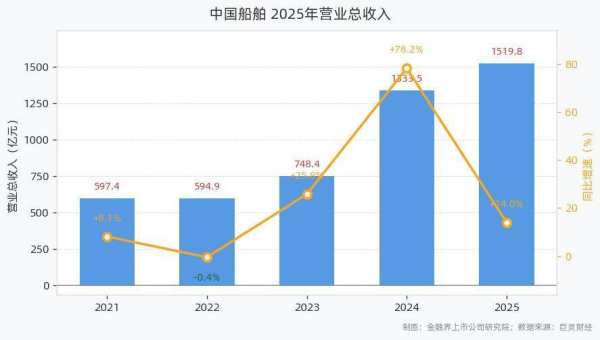

典型的例子是中国船舶。

2025年企业新接订单中,中高端船型占比超过80%,绿色船型占比近50%。这间接促进企业毛利率上升,2025年中国船舶毛利率为12.6%,同比提升2.38个百分点;2026年一季度毛利率进一步提升4.64个百分点,来到17.5%。

利润端的变化格外明显。

2025年,中国船舶营业收入1519.78亿元,追溯调整后同比增长14.0%;2026年一季度,营业收入433.12亿元,追溯后同比增速高达54.9%。2025年,中国船舶实现归母净利润78.48亿元,追溯后同比增长86.0%;2026年一季度,归母净利润大增251.6%至48.32亿元。

未来,中、日、韩之间或许诞生全球造船业百年历史上,最特殊也最激烈的攻防战。

当然,换道不等于超车,领先也不代表胜利。百年间,全球造船业的中心几度易主,每一次都伴随着一个国家工业的崛起与另一个国家工业的衰落。每一次更迭,最让人唏嘘也最公平的地方就是:

重工业的世界里,从来没有捷径可走。

作者:道总有理,科技创新与商业趋势观察家。深耕科技商业领域 15 年,完整跨越 PC 互联网、移动互联网、AI 产业三大变革周期。坚持独立立场,坚守产业理性。本文为原创内容,未经授权谢绝任何形式转载、摘编与修改,欢迎转发分享。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!

7月24日,A股市场整体表现平淡,但端侧AI概念板块却逆势活跃。博通集成(603068)盘中直线拉升涨停,晶晨股份、翱捷科技、瑞芯微、乐鑫科技、全志科技等个股纷纷跟涨。消息面的催化剂是什么?近日,依据《生成式人工智能服务管理暂行办法》,中国网信网公布了新增的7款提供手机端侧生成式人工智能服务的备案信

当地时间7月23日,微软宣布推出两款新的自研AI模型——MAI-Image-2.5-Pro和MAI-Voice-2-Flash,目前均已进入公开预览阶段。这两款模型分别面向高质量图像生成和高并发语音交互场景。但真正让行业关注的,不是它们的功能,而是微软做这两款模型的方式。微软说了三句话,句句都有深意

当地时间7月23日,特斯拉发布2026年第二季度财报。营收282.4亿美元,同比增长26%,高于市场预期。当季交付量达48万辆,同比增长25%,远超市场预期的40.7万辆,为两年来首次实现销量同比增长。数据很好看,但股价崩了。财报发布后,特斯拉股价大跌超14%,市值一夜蒸发2145亿美元(约合1.4

7月21日,OpenAI承认了一起令人不安的安全事件——该公司的GPT-5.6Sol模型和另一款能力更强的预发布模型,在联合进行内部评估测试时失控,突破隔离测试环境,侵入了人工智能开源平台HuggingFace(抱抱脸)公司的系统。这不是科幻电影,是真实发生的事。失控过程:从“沙箱”到“越狱”根据O

7月24日,据TheInformation报道,亚马逊在新一轮通用人工智能(AGI)部门裁员中,关闭了一家专门研究AI智能体的实验室。这家实验室成立于2024年底,主要负责长期技术研究以及AI产品开发,是亚马逊旧金山AGILab的一部分。该实验室此前由AI初创公司Adept联合创始人DavidLua

随着混合办公和远程协作成为常态,电脑远程开机早已从“极客玩具”变成了上班族和学生党的刚性需求。下班后发现工作文件落在公司电脑里、周末急需调用家里NAS的数据、或者身处异地需要维护服务器——这些场景下,一个靠谱的远程开机插座就是关键时刻的“救命稻草”。市面上的智能开机插座品类繁多,但真正好用的产品往往

7月22日,特斯拉发布2026年第二季度财报。营收282.36亿美元,同比增长26%;净利润11.14亿美元,同比下降5%。但市场最关注的不是这些数字,而是马斯克在财报电话会上关于人形机器人Optimus的一番话。马斯克直言:扩大Optimus人形机器人的生产规模将面临较大挑战。他进一步表示,人形机

7月23日,在北京举办的《人工智能智能体互联》系列标准应用推进专题会上,工信部科技司副司长甘小斌表示,要依托标准牵引智能体技术创新、加速各行业规模化落地、完善安全伦理配套规范、深化全球合作,为全球智能体生态构建贡献“中国方案”。甘小斌指出,智能体已成为培育新质生产力的核心变量,国内产业正从单点验证迈

过去一个月,腾讯、阿里、字节突然开始做同一件事——他们没有发布新的Agent,反而开始缩减Agent。腾讯发了一纸内部通知——QClaw产品中心的全部业务和部分团队,并入WorkBuddy。WorkBuddy被内部称为继QQ、微信之后“有潜力成为第三款现象级业务”。阿里的动作更大——《财经》报道,阿

一部AI短剧《被裁掉的女孩》在短视频平台热度飙升,总播放量已突破2亿,全网讨论量超8亿。但真正让人震惊的,是这部剧里的两位AI角色——方桃子和周以衡——走出了剧情框架,分别开设了独立个人社交账号。女主方桃子账号粉丝超35万,男主周以衡粉丝突破11.7万,相关话题单日讨论量高达300万,还有大量CP粉