【摘要】 虚拟现实(VR)设备曾被众多科技巨头寄予厚望,如今增长势头却被智能音箱远远甩在后面。智能音箱行业2019年的表现,足以用炫目来形容。

日前,GSMA在召开内部会议后宣布,世界移动通信大会MWC2020取消,这是MWC自1987年举办33年来首次取消,对于智能硬件行业而言确实是个不小的遗憾。

在往届的MWC大会上,各式新款智能硬件、黑科技产品频出,让观众大饱眼福。特别像近几届的智能音箱、虚拟现实(VR)等产品更是争奇斗艳,好不热闹。

不过在MWC上的精彩如果不能真正走向市场,那么多少会显得有些空洞,一如智能音箱和虚拟现实,正在市场上走向两个迥异的方向。

智能硬件的双雄:智能音箱向左,虚拟现实向右

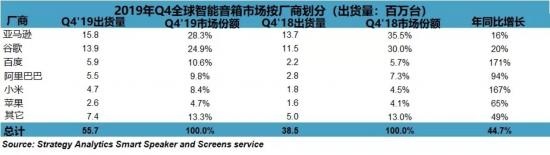

近日,Strategy Analytics发布了2019年Q4智能音箱全球出货量报告,数据显示,2019年全球智能音箱销量达到1.469亿台,比2018年增长70%,创下了历史新高。

具体到各大厂商品牌,亚马逊和谷歌虽然依旧占据出货量的一二位,但各自市场份额较去年同期出现了大幅缩减,而中国品牌则持续了强劲势头,如百度、阿里、小米的市场份额依旧稳步上升,其中又以百度旗下智能音箱小度的表现最为抢眼,Q4年同比增长171%达到590万台,连续四个季度蝉联国内第一。

从全球智能音箱市场看,2019年几家欢喜几家愁。国外品牌虽然依靠亚马逊、谷歌仍然保持着领先,但在市场占有率及增量方面都开始显现出疲态;而苹果、微软等品牌在追赶上也略显乏力,并没有对头部阵营形成强有力的冲击;三星则是刚刚进入智能音箱市场,无论产品还是规模都没有形成气候。

而得益于国内巨大的市场需求爆发,中国智能音箱玩家们如鱼得水。根据Canalys此前公布的数据,截止到2018年底美国都是全球最大的智能音箱市场,直到2019年Q1局势发生变化,中国智能音箱销量同比增长近500%达到1060万台,超越美国成为全球最大的智能音箱市场,占据全球一半以上的份额。

整体而言,2019年全球智能音箱市场依旧高歌猛进,特别是国内市场的爆发像是为智能音箱市场打了针“兴奋剂”。

相比之下,虚拟现实产品则没这么“好运”,“叫好不叫座”仍是其主旋律。

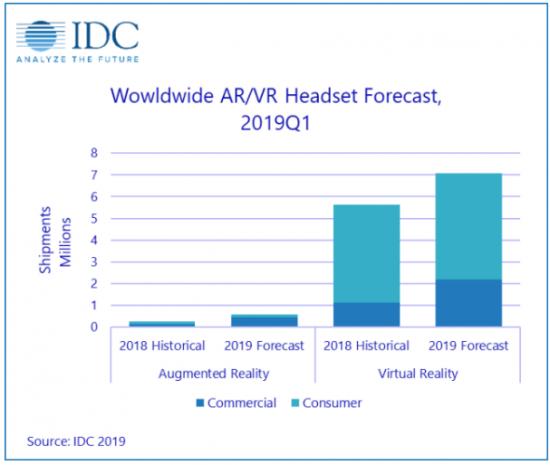

从2018年开始,以VR设备为首的虚拟现实市场开始大幅下滑,即便部分产品收获了市场惊艳的目光,但也都迟迟难以推动市场化进程。目前最新的数据只有来自IDC给出的2019年Q1全球AR/VR头显出货130万台,相比2018年同期增长27.2%。

从体量上就能明显看出,虚拟现实产品与智能音箱的差距正越拉越大。IDC预计到2023年,全球虚拟现实头显的出货量将为3670万台,与智能音箱一比更是显得无力。

另外,不同于智能音箱品牌的捷报频传,VR品牌倒下或转型的消息却是接连传来。如StarVR重组、英国AR独角兽公司Blippar解散、Starbreeze工作室放弃VR业务、IMAX全面放弃VR业务,国内的VR环境同样不好,小米也被传放弃VR业务,而一直专注VR市场的暴风影音更是崩塌。

即便是VR领域的国际大厂如索尼、HTC、Facebook,虽然时不时会有些关于自家VR产品的消息放出,但具体销售情况外界一概不知,显然是没有什么可以值得称道的地方。

当下,智能音箱和虚拟现实两个智能硬件领域的强者,正走在不同的“人生”道路上。

VR想爆发还需找到那颗破窗的“石头”

如果说2017年是智能音箱的元年,那么其实虚拟现实比它还要早一年,在很多厂商和媒体眼中,2016年被看作是VR元年。

明明早起步,却变得跟不上,根本原因还是在于虚拟现实未能实现“破窗效应”。这一在社会心理学范畴被广泛援引的概念,也比较适用于当下的VR市场。一旦有一扇窗户被人打破了,那么路过的人将接二连三的往里面扔石头。

再看智能音箱,前有亚马逊、谷歌披荆斩棘,后有百度、阿里来势汹汹,破窗的石头人手一颗,市场又怎么顶得住?

1、“高门槛”、“体验差”VR基础并不牢

使用门槛和体验,是当下VR产品最急需的“石头”。虚拟现实产品大都存在比较高的使用门槛,不同于智能音箱甚至手机,通上电之后通过语音或几个按钮就能操作,往往还需要下载相应内容、APP等等。

至于用户体验更是“顽疾”,自VR产品诞生时起至今,这个问题都未被有效解决,使用时间长就会头昏眼花。鉴于这些原因,即便用户对于VR技术感兴趣,但也很少有人愿意佩戴现有的硬件设备。

智能音箱则不同,在操作和体验上简便得多,并且还在持续进化,尤其融入了屏幕的智能音箱提升人机交互维度,能为用户创造更好的使用体验,一时间百度、小米、阿里甚至腾讯、联想等互联网公司纷纷入局。

Canalys此前披露了一组带屏智能音箱数据,2019年Q3全球有屏音箱出货量增长达到了500%,抢滩最早的百度,从2018年初在国内发布带屏产品,后续又推出智能屏,使其在全球带屏音箱出货量中一度占比高达61%,2019年前三季度在带屏领域全球市场份额更是接近40%居全球首位。

带屏音箱销售的火热,也证明了市场对于产品使用体验的重视高于预期。

2、“缺爆款”、“受众窄”VR产品难普及

VR产品难出头另外原因在于“缺爆款”和“受众窄”。

VR内容生态的缺乏使得产品普及有很大难度。即便到如今,VR内容大都还集中在游戏、影视等领域,但在相关领域又没有爆款内容做支撑,用户或许会因为好奇进来看看,可也只是看看,无法使用户长时间停留。

并且,无论游戏还是影视都有很大局限性,一是使用者年龄,二是产品价格,再加上对于空间场地的要求、操作的繁琐,一来二去许多用户被挡在了门外。

相比之下,智能音箱则没有这些条条框框,男女老少都能在智能音箱产品上找到自己的需求。如搜索、阅读、听歌、影视、通话、学习等等,涵盖内容非常丰富,能够满足大多数用户在家庭场景中的使用需求,且能解决用户在生活中的诸多问题,这使得智能音箱产品的普及顺理成章。

可以看出,归因于VR产品的内容生态单薄,还无法提供广泛的服务价值,使其覆盖和触达人群相对薄弱。

3、“做创新”、“提需求”本质差异难跨越

最后,虚拟现实未能像智能音箱一样大红大紫,在于这两款产品本质就存在差异。对于VR产品而言,目前更多是在创造需求,而智能音箱则是在解决和提升现有需求,这是造成两款硬件产品不同格局的最主要原因。

简单理解,目前无论是亚马逊、谷歌还是百度,更像是将智能音箱定义为家中的APP,外观为音箱,但核心是在服务。

虚拟现实产品对于目前消费市场而言仍是个全新的东西,每走出一步都是在创造。智能音箱则不同,虽然起步晚但是成熟得更快,以至于它只需要稳步提升用以解决、满足用户需求即可。2019年,一些智能音箱主流厂商对产品功能做了一些大的升级,比如在用户交互流畅度方面,融入“全双工免唤醒”技术,让用户一次唤醒多次对话,还有交互模式上也增加手势、眼神唤醒等功能,无论是哪种改变都是在提升用户体验,让人和机器的交互更加自然。

也正由于这些区别的存在,使得二者在市场打开能力方面存在着巨大的差异。总而言之,VR想要实现“破窗”,需要拾起的“石子”还比较多。

2020,智能硬件有可期

5G落地、IoT概念火爆,虽然在一季度因外在影响,对于智能硬件市场有不小的冲击,但整体大环境仍是偏好,2020年市场依旧值得期待。

1、VR行业有信心,但“破窗”依旧艰难

相比2018年,2019的VR市场有了一丝回暖,行业发展逐渐从L型向U型过渡,不过距离广大的市场预期差距还是很明显。

虚拟现实设备短时间内虽然依旧难以实现爆发,不过2020年或许可以看成虚拟现实设备的一个新起点。

原因有三,首先就是5G网络的落地,“VR+云游戏”一直被当成VR行业的救命稻草,如今5G的到来,为它们的融合打下了至关重要的基础。其次,在于目前整体VR行业自身对于前景都比较乐观,可以看到许多公司如索尼、平行现实、联想等等都有新的VR产品即将发布,还包括华为在内的许多公司已经推出了相关新产品,显然业内对于2020年的VR市场依旧保有较高的期望值。第三则是其无法被忽视的应用潜力,人工智能产业目前正在全球大规模爆发,虚拟现实设备绝对是一个优秀的技术载体,这一点毋庸置疑。

未来,虚拟现实产品绝对有望成为人工智能的一个重要分支。

2、智能音箱势不可挡,IoT创造巨大市场

短期内,智能音箱的前景则要比VR产品光明得多,在已有的体量以及增长趋势下,智能音箱马上还将等来一个大的机遇,即IoT市场的成熟。

目前,各大品牌为抢占这一市场可谓开足了马力,特别以国内的几大品牌百度、阿里、小米为代表的玩家已经在摩拳擦掌。

阿里已经将天猫精灵当成家庭IoT场景的“棋眼”;依托智能音箱等产品,小米更是提出“1+4+X”战略;而目前领先的百度当然也不会袖手旁观,不断强化现有音箱产品生态,疫情期间抓准时机推出了1亿教育资源补贴,让智能音箱行业从战略布局到赛道落地,展现了进一步的可能性。

作为家庭IoT场景的最佳入口,智能音箱的价值显然还将进一步放大,成为家庭使用率最高频的智能硬件。

总结

当然目前用智能音箱与虚拟现实产品做比较可能有失公允,但这也是由于智能音箱自己的“争气”。

不过值得注意的是,目前产品硬件差异化正变得越来越困难,消费者对于智能助手的期待值也越来越高,各大品牌只有不断加速产品进化才能始终让自己呆在圈内,也只有如此才能使智能音箱产品完成更深层次的市场触达。

*此内容为【智能相对论】原创,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

【完】

文|佘凯文

来源|智能相对论(aixdlun)

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!

在信息技术持续革新与市场竞争日趋激烈的行业环境下,本地生活服务领域正经历着深刻的智能化转型。这一转型过程不仅涉及技术层面的升级迭代,更关乎服务模式与行业生态的系统性重构。阅北科技通过持续推进算法技术的优化与应用,在提升服务精准度和用户满意度方面进行了积极探索。阅北的算法系统建立在持续优化的技术架构之

2025年10月17日,上海在人工智能技术加速演进、产业生态持续升级的关键时期,由上海市漕河泾新兴技术开发区发展总公司联合天罡智算交易平台共同发起成立的“漕河泾天罡人工智能研究院”(以下简称“研究院”)正式揭牌。研究院将依托漕河泾的产业资源与平台优势,联合上海交通大学、上海社会科学院等权威机构,聚焦

“AI大模型六小虎”百川智能危机重重。这是前搜狗CEO王小川创办的AI公司。昨天就爆出新闻,百川智能的联合创始人离职,这是王小川入局AI的第一道大坎。接下的成败非常关键:(1)拿下河北(2)学习科大讯飞百川智能离职高端概览:(1)2025年7月10日,百川智能技术联合创始人谢剑将离职。他是百川只能的

WAIC2026期间,一个穿阿根廷10号队服的小机器人火了。这个小机器人“复刻”了世界杯决赛后梅西落泪的照片,在微信群和社交平台上疯狂传播。与此同时,深圳的机器人格斗赛也在网络上引发热议。7月19日,全球知名科技巨头埃隆·马斯克在海外社交媒体转发了相关视频,并表示“Robotfightsarefun

WAIC2026上,AI智能体手机成了最受关注的硬件品类。努比亚NaviXUltra以“全球首款AI智能体手机”的身份亮相,并斩获了大会SAIL卓越人工智能引领者奖。它搭载豆包手机助手,用户发出语音指令,智能体便可以在手机端跨应用完成具体任务。努比亚NaviXUltra改走极简风设计,拥有黑、粉、银

7月21日,据多家媒体报道,智谱AI已经完成了一座大型数据中心的建设,该数据中心全部采用中国国产芯片。这是中国在未来AI发展中替代受限的英伟达芯片所迈出的重要一步。这座数据中心的规模令人震撼——1吉瓦(1GW)的电力,足以在任何时刻为约75万户家庭供电。智谱已开始部分运营该数据中心,并已建成或运营多

7月20日,为期四天的2026世界人工智能大会(WAIC)在上海正式落下帷幕。本届大会以“智能伙伴,共创未来”为主题,102个国家和国际组织参会,1117家企业参展,展览总面积首次突破10万平方米,4486项展品集中亮相,351款产品全球首发。大会吸引线下观众超40万人次,全球线上流量突破30亿,1

7月20日,“中国大模型首次登顶Arena”的话题冲上科技热搜。在Arena全球AI大模型榜单的FrontendCodeArena(前端代码榜)中,月之暗面的KimiK3以1679分超越Anthropic的ClaudeFable5(1631分)和OpenAI的GPT-5.6Sol(1618分),位居

一句话结论:经过一段时间的深度实测,向日葵在免费政策、连接稳定性、远程开机生态三大核心维度上全面领先;ToDesk短时内体验尚可,但其每月80小时+200次连接的“双限制”策略与数据虚标问题,使其难以成为长期可靠的远控工具。核心指标速览(2026年7月实测)为了让大家3秒看清差距,笔者将最关键的真实

7月17日凌晨,月之暗面推出新一代大模型KimiK3,参数规模冲至2.8万亿。这不仅是月之暗面“迄今能力最强的模型”,也是全球首个开源的3万亿级大模型。紧接着,阿里7月19日发布Qwen3.8-Max-Preview,参数2.4万亿。DeepSeekV4“满血版”最快7月20日亮相。MiniMax被

WAIC2026首日,千问推出两款AI硬件新品——升级为智能体眼镜的千问AI眼镜,以及首款AI智能体耳机。千问AI智能体眼镜新增了全双工语音(支持边说边听、随时打断)、眼动追踪(视线即指令),还实现了行业首创的用户体征实时监测——心率、血氧、HRV等数据都能实时获取。这不是千问第一次做硬件。此前千问

7月17日至20日,2026世界人工智能大会(WAIC)暨人工智能全球治理高级别会议在上海举行。展览面积首次突破10万平方米,1100余家企业参展,展出3000余项展品,超300款产品全球首发。今年最大的变化是什么?AI不拼参数了,拼落地。前两年WAIC上,厂商忙着比谁的模型参数多、跑分高。今年不一

7月19日,阿里正式发布千问输入法App,目前已登陆苹果AppStore及各大安卓应用商店。这款产品定位为以语音输入为核心的AI输入法,依托千问语音大模型,宣称语音输入速度最快可达每分钟300字,主打“说完即成稿”。这是继腾讯微信输入法、字节跳动豆包输入法之后,第三家入局AI输入法赛道的互联网大厂。